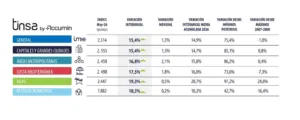

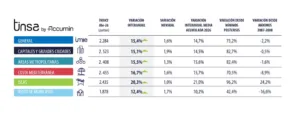

- El índice Tinsa IMIE Mercados Locales crece en tasa interanual por tercer trimestre consecutivo (+0,8%), aunque a un ritmo menor que en el comienzo de año.

- La Rioja destaca con una subida interanual del 7,4%, por delante de Cataluña (+8,2%) y Madrid (+7%) y Canarias (+3,6%), que consolidan su avance. Extremadura (+1,1%), Valencia (+1%) y Castilla y León (+0,7%) registran el primer crecimiento interanual desde el inicio de la crisis, mientras que Aragón sigue en ajuste (-3,5%), con sus tres provincias liderando los mayores descensos.

- San Sebastián* (+10,2%), Cádiz (+9,4%) y Bilbao (+7,2%) son las capitales que más han aumentado su precio medio en los últimos doce meses. En Pamplona*, Zamora*, Vigo y Murcia el ajuste en el último año supera el 5%.

- El plazo medio para vender una vivienda se mantiene en el entorno de los 10,5 meses, con Cantabria, Ávila y Álava* como las provincias donde más tiempo se tarda.

- La compra de una vivienda media requiere a los hogares españoles el equivalente a seis años de sus ingresos anuales. Han de destinar el 20,8% de los ingresos familiares brutos anuales para pagar el primer año de cuota hipotecaria.

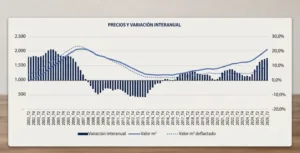

Madrid, 30 de junio de 2016. El precio medio de la vivienda en España se incrementó un 0,8% en el segundo trimestre de 2016 en comparación con el mismo periodo del año anterior, según los datos provisionales del índice Tinsa IMIE Mercados Locales publicados hoy. El dato supone el tercer trimestre consecutivo de crecimiento interanual, aunque por debajo del 1,4% registrado en el primer trimestre el año. El ajuste acumulado del precio medio en España desde máximos se sitúa en el 40,9%.

El precio medio en Extremadura (+1,1%), Comunidad Valenciana (+1%) y Castilla y León (+0,7%) se incrementó en tasa interanual por primera vez desde el inicio de la crisis. Entre las Comunidades Autónomas donde el cambio de tendencia puede considerarse más asentado destacan Cataluña, Madrid y Canarias, que mantienen el tono positivo iniciado ya en 2015 e incrementaron respectivamente un 6,8%, un 5,4% y un 3,6% su precio medio en tasa interanual entre abril y junio de este año. Por delante de ellos destaca este trimestre La Rioja, con un crecimiento del 7,4%. Aunque el precio en Baleares sigue mostrando una evolución positiva (+2,4% interanual), la mejora es más moderada que la mostrada en el primer trimestre.

En el lado de los descensos, Aragón es la región que registró una mayor caída interanual en su precio medio, con un 5,2%, seguida de Murcia (-3,4%) y Asturias (-2,7%). También mostraron en el segundo trimestre valores inferiores a los de hace un año Navarra (-2,1%), Cantabria (-1,2%) y Galicia (-1,1%).

Si se analiza el comportamiento de los precios en los dos primeros trimestres del año aisladamente, encontramos que La Rioja, Cataluña y Canarias son las regiones que más han incrementado sus valores medios en el transcurso de 2016: un 4,4%, un 3,3% y un 3%, respectivamente. El peor comportamiento en los seis primeros meses del año corresponde a Cantabria (-6,1%), Asturias (-3,5%) e Islas Baleares (-3,1%)

La Rioja es la Comunidad Autónoma que más ha visto descender su precio desde máximos: un 52,3%, seguida de cerca por Castilla-La Macha y Aragón, donde el ajuste alcanza del 51,6% y del 51,4%, respectivamente. Le siguen en intensidad del descenso Navarra (-49,7%) y Comunidad Valenciana (-48,2%). Las regiones que mejor se han mantenido desde 2007 son Islas Baleares (-29,7%), Extremadura (-30,1%) y Galicia (-33,4%).

Provincias

La estadística muestra incrementos de precio en tasa interanual en 30 de las provincias, lideradas por La Rioja y Albacete, ambas con un incremento interanual del 7,4%. Tras ellas, Barcelona (6,9%), Cuenca* (5,7%), Málaga (5,5%), Madrid (+5,4%) y Girona (+5,3%) fueron las provincias más dinámicas en comparación con el segundo trimestre de 2015.

En el extremo contrario, destacan las caídas interanuales registradas en las tres provincias aragonesas: un 6,2% en Teruel*, un 5,5% en Huesca y 4,8% en Zaragoza. El descenso también fue superior al 3% en las provincias de Pontevedra y Álava, ambas con un ajuste del 4,7% en tasa interanual, León (-4,3%) y Murcia (-3,4%).

Almería, Burgos y Cuenca* son las provincias donde más se han incrementado los precios entre enero y junio de este año. La primera acumula una subida del 6,1% en su valor medio en los seis primeros meses, un 5,9% la provincia de Burgos y un 5,2% en el caso de Cuenca*. La primera mitad del año se ha caracterizado por un ajuste todavía significativo, además de en Cantabria (-6,1%), en Huesca (-4,4%), Ávila (-4,2%) y Zaragoza (-3,7%).

El ajuste más acusado respecto a niveles de 2007 se encuentra en las provincias de Toledo, Zaragoza y Guadalajara, que lideran la caída de los precios con un 56,5%, 54,2% y un 54%, respectivamente. También muestran ajustes superiores al 50% las provincias Tarragona, Ávila y Valencia. Por el contrario, donde menos ha caído el valor en los últimos ocho años son Cáceres (23,6%), Teruel* (27,9%) e Islas Baleares (29,7%).

Este trimestre no está disponible la estadística de precios, por considerarse que no es representativa, en las provincias de Soria y Ourense, además de en las Ciudades Autónomas de Ceuta y Melilla.

Capitales

El número de capitales de provincia que ha incrementado sus precios en relación con el mismo periodo del año anterior sigue aumentando a medida que transcurren los trimestres. Si hasta ahora Madrid, Barcelona y determinadas zonas turísticas, como Málaga, Palma de Mallorca y Tenerife, lideraban la incipiente recuperación de los precios, el grupo es ahora mucho más heterogéneo e incluso son otras las ciudades que destacan en el ritmo de subida por encima de las grandes capitales, ya que el inicio del cambio de tendencia da lugar a marcados avances al alza al compararse con la situación de cuatro trimestres atrás.

San Sebastián* (+10,2%), Cádiz (+9,4%) y Bilbao (+7,2%) son las ciudades que muestran el mayor crecimiento en su precio medio en tasa interanual en el segundo trimestre del año. Les siguen Ávila (+7,1%), Tarragona (+6,7%) y las grandes capitales, Barcelona y Madrid, con un 6,4% y un 5,1% de incremento, respectivamente. Otras ciudades con incrementos de precios interanuales superiores al 3% son Palencia,* Málaga, Cuenca*, Santa Cruz de Tenerife, Girona* y Guadalajara.

Pese a la extensión de los síntomas de mejora, siguen existiendo capitales donde el precio continúa en ajuste. Entre las ciudades con dato estadístico disponible que muestran en el segundo trimestre un nivel de precios sustancialmente inferior al de un año antes destacan Pamplona (-7%), Zamora (-6,4%), Vigo (-5,7%) y Murcia (-5,2%). Al menos en otras 12 capitales la evolución ha sido negativa respecto al segundo trimestre de 2015

La ciudad de Bilbao ha acumulado en los dos primeros trimestres del año un incremento del 12% en su precio medio. Se trata de la mejor evolución de una capital en lo que llevamos de año, seguida de Castellón (+7,1%), Palencia* (+6,5%) y San Sebastián* (+5,5%). Por el contrario, han registrado un ajuste significativo a la baja en el transcurso de los seis primeros meses del año las ciudades de Santander (-5,8%), Vigo (-4,5%) y Pontevedra* (-4,1%).

Si se analiza la evolución desde máximos de 2007, el descenso más severo se sitúa en Guadalajara (-59,8%), Zaragoza (-58,2%) y Ávila (-57,8%). Otras nueve capitales acumulan caídas superiores al 50%. Se trata de Pamplona, Valencia, Tarragona, Lleida, Castellón, Vitoria, Albacete y Huelva. Las capitales donde mejor se han mantenido los valores medios desde el punto álgido del ciclo son Cáceres (-31,4%), Zamora* (-31,4%) y Palencia* (-32,9%).

No está disponible la estadística de precios, por considerarse que no es representativa, en las capitales de A Coruña, Ceuta, Logroño, Lugo, Melilla, Ourense y Soria.

Otros indicadores relevantes (Media Española)

- Porcentaje de ingresos familiares brutos para pagar el primer año de hipoteca: 20,8% (pág. 10 del informe)

- Años de salario para comprar una vivienda media en España: 6 años (pág. 10)

- Loan to Value (LTV): 64,1% (pág. 10)

- Plazo medio de venta (liquidez): 10,5 meses (pág. 11)

Plazo medio de venta: 10,5 meses

A partir de los datos de viviendas en oferta y el ritmo de compraventas registrado en cada provincia, Tinsa elabora un indicador de liquidez, que muestra el plazo (en meses) que se tarda de media en vender una vivienda. De acuerdo a los últimos datos disponibles, el plazo medio de venta a nivel nacional está en 10,5 meses. Las provincias donde más tiempo se tardaría en encontrar un comprador son Cantabria (19,4 meses), Ávila (17 meses) y Álava (16,3 meses). En el extremo contrario, además de las Ciudades Autónomas de Ceuta y Melilla, destaca la provincia de Madrid, que con un plazo medio de 6,7 meses, ha superado a Las Palmas donde se tarda en torno a 7,1 meses.

Tasa de esfuerzo financiero

Tinsa también elabora un indicador de esfuerzo financiero, que mide la accesibilidad en la compra de la vivienda a nivel nacional y en ocho provincias que considera representativas, ya sea por el tamaño de su población (Madrid, Barcelona, Valencia, Sevilla, Zaragoza) o por su relevancia en el plano turístico (Málaga, Islas Baleares e Islas Canarias).

El esfuerzo financiero se mide de dos formas. La primera relaciona el coste de una vivienda media con los ingresos anuales y la segunda calcula qué porcentaje de los ingresos familiares es necesario destinar para pagar el primer año de cuota hipotecaria media en cada provincia.

Desde este último punto de vista, el esfuerzo financiero medio en España siguió reduciéndose en el primer trimestre del año (último dato disponible) hasta el 20,8%, frente al 33% que hacía falta para pagar el primer año de hipoteca en 2007. En el grupo de ocho provincias analizadas, se sitúan por encima de la media nacional Baleares (29,3% de los ingresos familiares anuales), Málaga (26,5%) y Barcelona (21,4%). La provincia donde menos parte del salario se necesita para afrontar la compra de una vivienda en el grupo analizado es Canarias (16,8%), seguida de cerca por Valencia (17%).

Desde la perspectiva del valor de la vivienda, en España es necesario el equivalente a seis años de ingresos medios familiares para adquirir una vivienda, frente a los 8,1 años que llegaron a ser necesarios en el momento álgido del ciclo. Baleares y Málaga alcanzan 11,7 y 8,2 años, respectivamente, ya que son mercados con un componente importante de viviendas de alta gama dirigidas principalmente a compradores extranjeros, que presionan al alza el valor medio de la vivienda en dichas provincias. Por el contrario, la caída de precios de la vivienda unida a la moderación de los salarios sitúa en la provincia de Zaragoza la menor equivalencia entre las ocho analizadas: cuatro años de ingresos familiares.

Análisis de las grandes capitales y sus distritos

La ciudad de Zaragoza (-3,6%) es la única de las cinco grandes capitales que sigue ajustando de forma significativa el valor medio de la vivienda en tasa interanual. Aunque la vivienda en Sevilla se ha abaratado en el segundo trimestre (-0,8%) respecto a un año antes, la ciudad ha mostrado en trimestres anteriores, igual que Valencia, señales de alza en los precios.

Las ciudades de Madrid y Barcelona siguen destacando en positivo, aunque han ralentizado el intenso ritmo de crecimiento interanual mostrado en los primeros trimestres de cambio de tendencia. Barcelona se mantiene como la ciudad más cara por metro cuadrado (2.542 €/m2) y es también la que muestra un mayor crecimiento de precios en tasa interanual: un 6,4%. Le sigue Madrid, con un precio medio de 2.147 €/m2 y un crecimiento del 5,1% en los últimos doce meses. La situación es muy similar respecto a la de hace un año en Valencia (+0,6%) y Sevilla (-0,8%).

Tanto Madrid como Barcelona mantienen el crecimiento de los precios en todos sus distritos. En el caso de Madrid, Arganzuela (+10,1%) y San Blas (+9,9%) son las zonas que registran un mayor incremento de precios en tasa interanual, seguidos de cerca por Salamanca (+9,8%) y Chamberí (+8,9%). Por el contrario, los valores se mantienen estabilizados en Villaverde (+0,1%) y Retiro (+1,2%).

En la Ciudad Condal, los distritos de Gràcia (12,7%) y Eixample (+10,9%) son los que muestran un comportamiento más destacado, frente a Ciutat Vella, donde el valor medio se ha mantenido sin apenas cambios respecto a un año antes (+0,6%). Los mayores incrementos de precio en la ciudad de Valencia se encuentran en Patraix (+6,3%) y PoblatsMaritims (+5,3%), mientras que los Poblados del Oeste y Rascanya lideran los descensos, con un 6% y un 4,6% en tasa interanual.

En Sevilla, destacan los incrementos de los distritos de Casco Antiguo (+7,8%) y Este-Alcosa-Torreblanca (+2,8%), que contrastan con las caídas interanuales del 5,6% del distrito de Macarena y del 3,7% de Triana. Por su parte, en Zaragoza la mayor parte de los distritos con Delicias (-8,4%) a la cabeza experimentan descensos. Tan solo han incrementado sus precios cuatro de los cuatro de los doce distritos, con La Almozara (+3,6%) y los barrios rurales del Oeste (+2,9%) como los más destacados.

Sarrià-Sant Gervasi se mantiene, con 3.640 euros/m2, como el distrito más caro entre los que forman parte de las cinco mayores capitales, seguido de los madrileños Salamanca (3.576 €/m2) y Chamberí (3.570 €/m2). El otro extremo, la vivienda más barata entre las cinco grandes ciudades, corresponde a los barrios rurales del oeste de Zaragoza (807 €/m2), seguidos del distrito de L’Olivereta (843 €/m2) y los poblados del Norte (847 €/m2), ambos en Valencia.

Las ciudades de Madrid, Barcelona y Sevilla han reducido los plazos medios para vender una vivienda (liquidez). En las dos primeras se tarda menos de medio año en vender una vivienda (5,2 y 5,3 meses, respectivamente), frente al promedio de 10,5 meses en España. En Sevilla capital, el plazo medio se eleva hasta 9,6 meses, por encima de los 6,8 meses que se tarda en la ciudad de Zaragoza, y a distancia de Valencia capital, que supera ampliamente el año de plazo, con 13,5 meses en promedio.

Tasas de esfuerzo en las grandes capitales

El efecto de la reducción del coste financiero pesa más que la incipiente subida de los precios e incluso en Madrid y Barcelona sigue reduciéndose la tasa de esfuerzo media necesaria para comprar una vivienda, entendida por el porcentaje de los ingresos familiares brutos anuales que es necesario destinar para pagar el primer año de hipoteca.

Barcelona destaca entre las cinco grandes capitales como la que requiere una mayor tasa de esfuerzo financiero: un 22,3% de los ingresos familiares, por encima del 20,8% de la media nacional. También Madrid la supera, con una tasa de esfuerzo del 20,9%. Las otras tres ciudades se mantienen por debajo, siendo Zaragoza donde menos proporción de los ingresos familiares es necesario destinar: un 12,4%.

Descendiendo hasta los distritos, la zona donde proporcionalmente es más costoso adquirir una vivienda es Moncloa-Aravaca, en Madrid, que con un 39,8% ha superado en esfuerzo a Sarrià-Sant Gervasi (38,9%). Por el contrario, los cinco distritos donde la vivienda es más accesible en relación a los ingresos se ubican en Zaragoza. En los barrios rurales del oeste de esta ciudad el pago del primer año de hipoteca absorbe el 9,4% de los ingresos familiares, y poco más, un 9,5% en el distrito de Las Fuentes.