Notas metodológicas del informe

El principal objetivo del informe ‘Radiografía del stock de la vivienda 2015’ ha sido estimar el número total de viviendas construidas desde 2008 que permanecían vacías a fecha 30 de junio de 2015 en España. Para ello se han utilizado dos criterios de cálculo que han servido para contrastar y hacer más robustos los resultados:

- Un modelo econométrico basado en parámetros socioeconómicos e inmobiliarios.

- Un panel de expertos, a partir de una encuesta lanzada a nuestra red de técnicos en los municipios más representativos de la obra nueva.

A través del modelo econométrico se ha estimado, en primer lugar, el número de viviendas principales (hogares) y de viviendas secundarias existentes en España en la fecha del estudio. Las viviendas estimadas incluyen tanto las adquiridas en propiedad (por compraventa o autopromoción) como las alquiladas o cedidas para su ocupación. Una vez calculado el número actual de ambos tipos de vivienda, se ha procedido a su distribución en función del año de construcción del inmueble, reparto que se ha ajustado en base a las siguientes fuentes y variables:

- Los Censos y Padrones de población.

- La evolución del PIB y el empleo.

- La información en fuentes públicas sobre movimientos turísticos.

- La evolución económica de los principales países emisores de turismo hacia España.

Tras su distribución por año de construcción, éstas se han restado del número total de inmuebles construidos obteniendo así la cantidad de viviendas vacías atribuibles a cada período. El resultado final del stock analizado es la suma de los inmuebles vacíos estimados con fecha de construcción posterior a 2008.

Los resultados del modelo se han contrastado con una encuesta a nuestra red de técnicos especializados en el análisis de la obra nueva, dentro de su actividad ordinaria de valoración y consultoría. Dicha encuesta ha abarcado una muestra representativa del territorio; en concreto se ha dirigido a los cerca de 900 municipios que han aglutinado el 80% de las viviendas construidas en el último decenio. Los expertos han aportado, como parte principal de la encuesta, el intervalo de desocupación de vivienda nueva (construida con posterioridad a 2008) que han considerado más adecuado en base a su experiencia diaria. En los municipios más grandes la encuesta ha descendido a nivel de los principales sectores urbanísticos con un número signi cativo de viviendas terminadas desde 2008.

Del contraste entre la opinión de experto y el modelo econométrico se han producido tres escenarios:

- Cuando el índice de desocupación calculado a través del modelo econométrico se ha situado dentro del intervalo ofrecido por el técnico, se ha mantenido el dato obtenido por el modelo.

- Cuando se ha producido una discrepancia signi cativa entre ambos, circunstancia que se ha observado en un 17% de los casos, se ha realizado una media ponderada entre ambos datos ponderando por dos tercios la opinión del experto y por un tercio la salida del modelo.

- En el grupo de municipios en donde no se ha recabado opinión de experto (pequeñas localidades del interior que aglutinan el 20% restante de lo construido) se ha mantenido el resultado del modelo.

Adicionalmente, se ha consultado a nuestra red de expertos sobre otros aspectos relevantes del mercado de obra nueva. La información complementaria recabada abarca los siguientes aspectos:

- La proporción de viviendas vacías en manos del promotor tradicional.

- El porcentaje de viviendas vacías que no se comercializa y sus causas.

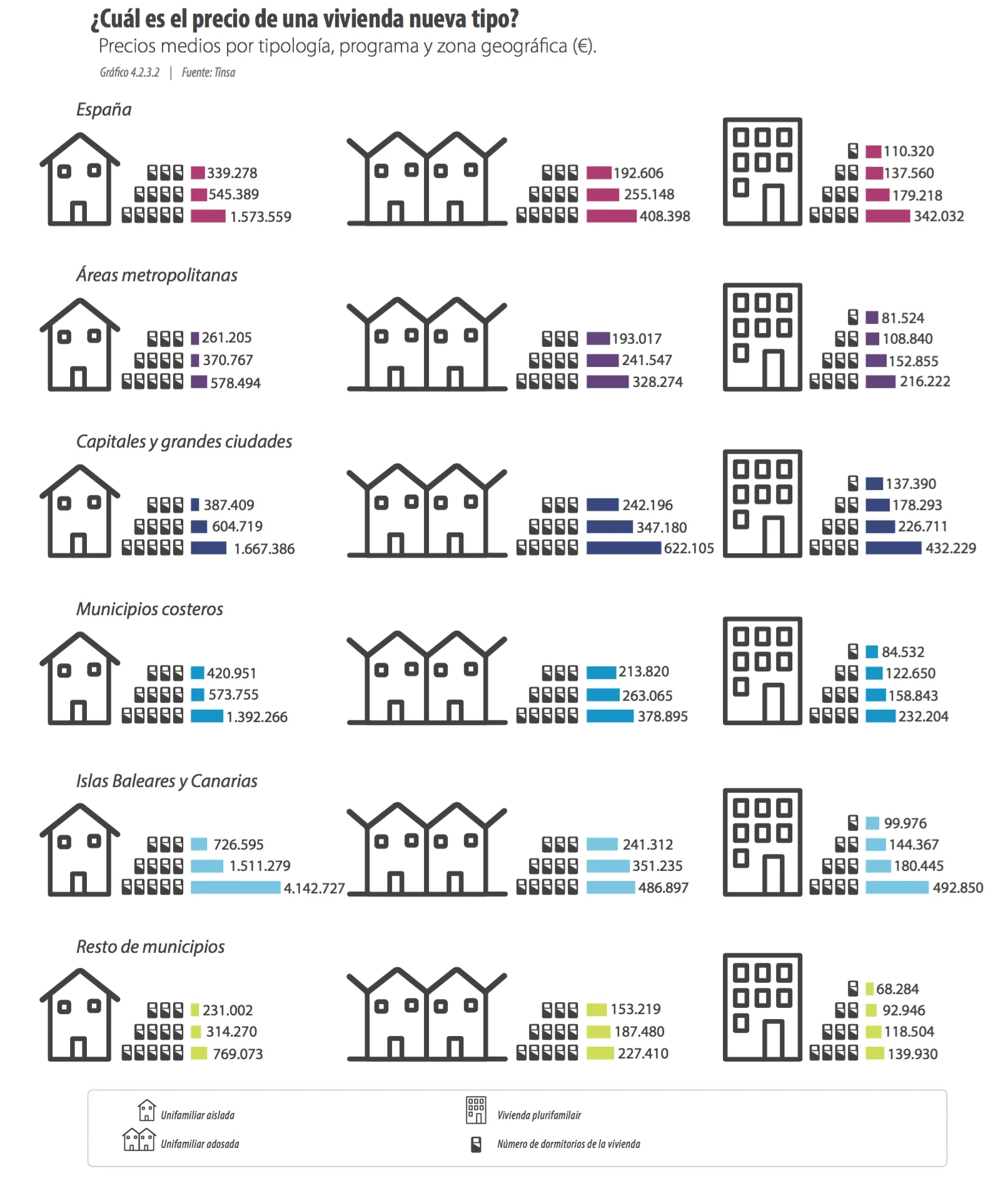

- El precio de las que se comercializan en función de su tipología y programa.

- El descenso de precios sufrido desde máximos en cada zona y las expectativas de evolución del mismo a lo largo de 2016.

- El porcentaje de la obra nueva que se comercializa en alquiler.

- Proporción y per l del comprador nacional y extranjero.

- Principales causas por las que la vivienda comercializada no logra venderse.

- La vivienda usada como competencia de la nueva.

- El tiempo estimado de absorción del stock existente de obra nueva.

- Zonas en las que empieza a ser necesario construir para evitar el desabastecimiento futuro del mercado.

Con las respuestas a estas cuestiones y por elevación con respecto al peso de cada mercado local sobre el conjunto de la obra nueva, se han realizado los correspondientes cálculos y gráficos que ilustran los distintos apartados del informe.

Resumen ejecutivo

La crisis de las hipotecas subprime iniciada en EEUU en el verano de 2007 se extendió al sistema financiero internacional y puso fin a una década dorada en el mercado residencial español. La restricción financiera precipitó la crisis en un sector que ya mostraba signos de desaceleración desde finales de 2006, año que marcó el récord histórico de solicitudes para inicio de vivienda: 865.000 unidades, según el Ministerio de Fomento. Cuando esos inmuebles se terminaron en 2008, encontraron compradores con problemas de financiación y una demanda retraída ante la expectativa de que los precios tendían a la baja. Las viviendas de obra nueva que meses antes se despachaban a buen ritmo no encontraban comprador: una parte importante de la obra nueva llegaba para quedarse.

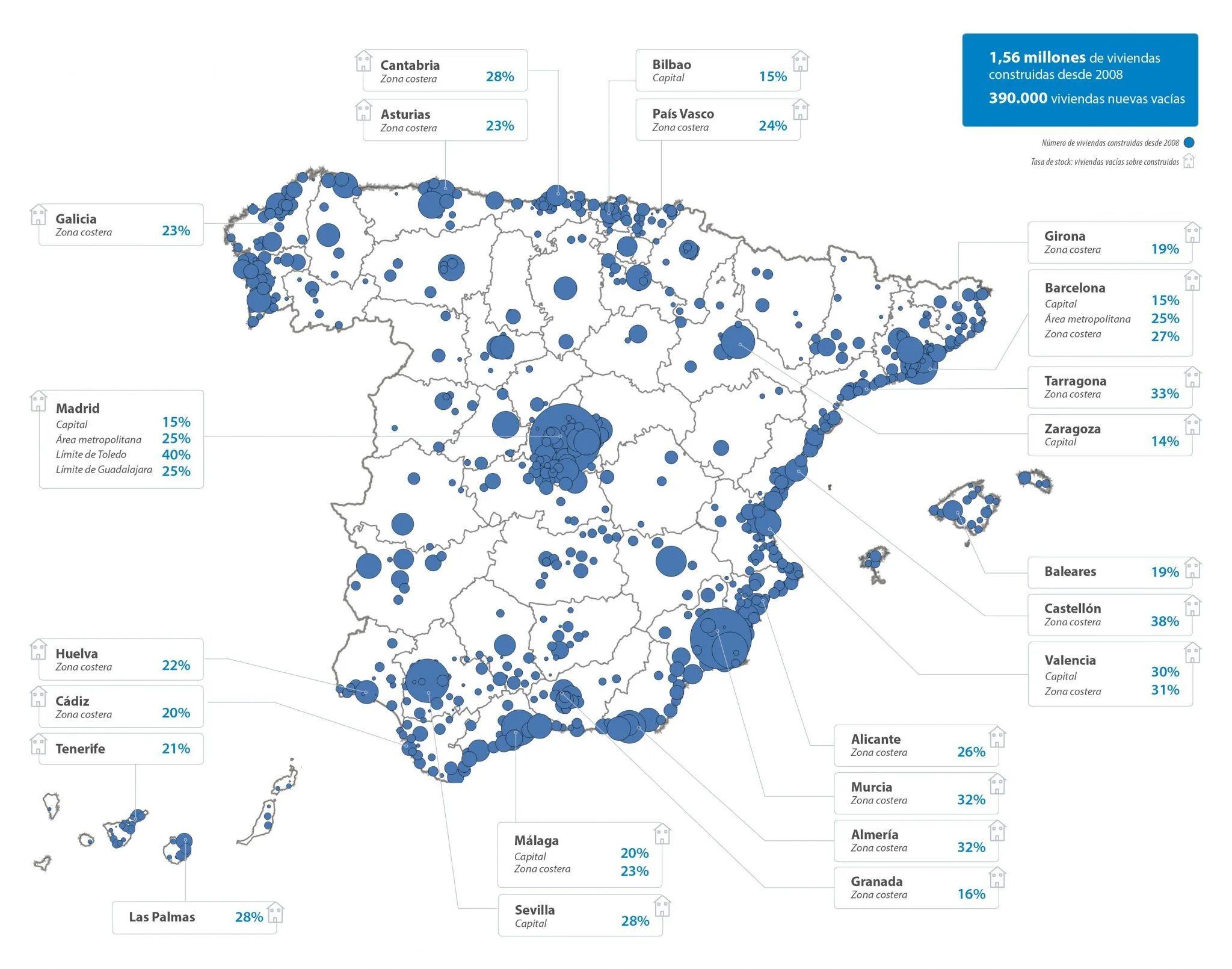

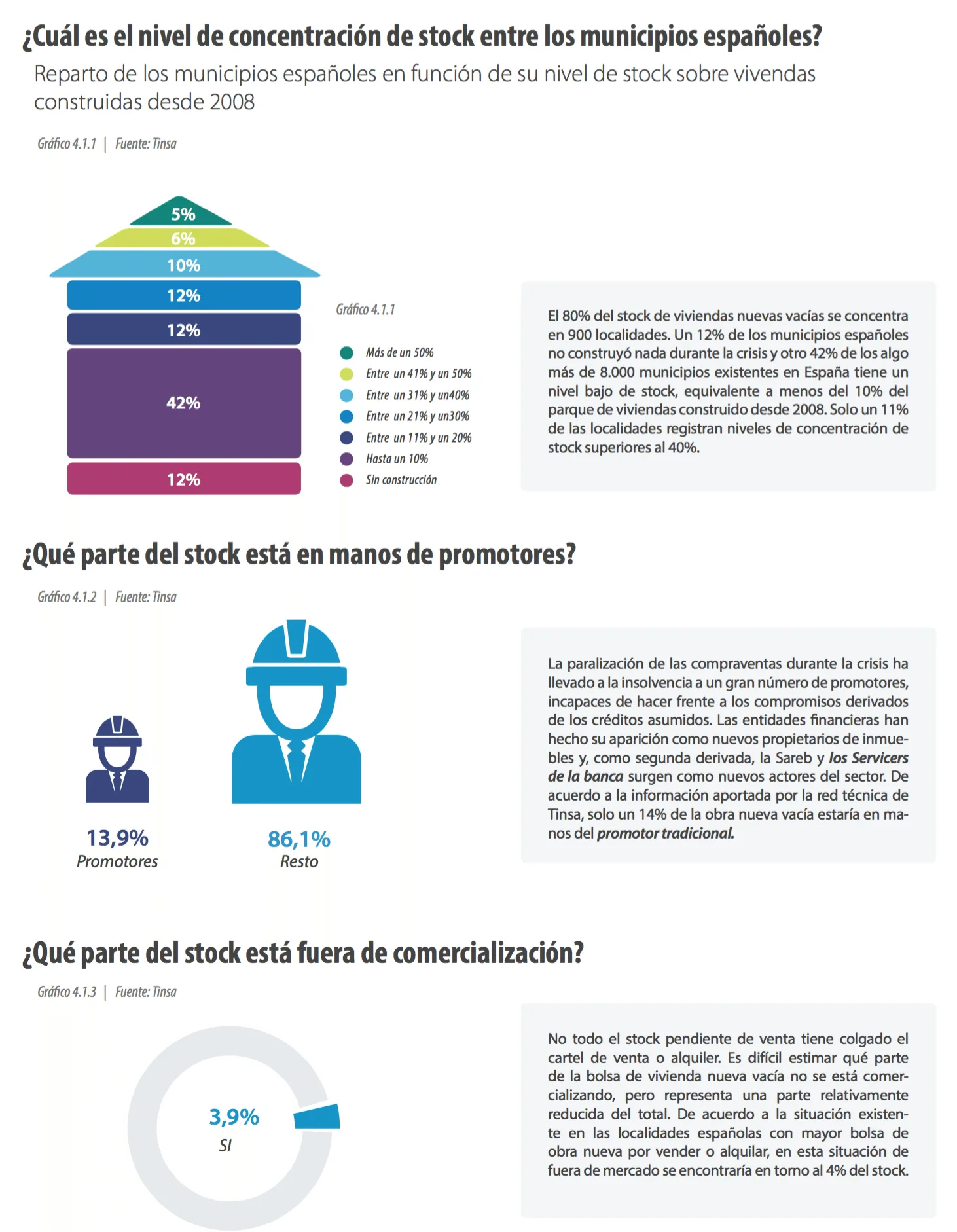

Aunque a ritmo más lento, la construcción no se ha detenido durante la crisis. Según los datos o ciales, en España se terminaron 1,56 millones de viviendas desde 2008, una cifra equivalente al 6,4% del parque de viviendas existente en el país. El 80% de esos inmuebles construidos en los últimos años se concentran en solo 900 de los más de 8.000 municipios que hay en España.

La aproximación estadística explicada en el primer capítulo de este informe concluye que de esas 1,56 millones de viviendas, el 24,9% permanece desocupada a la espera de ser vendida o alquilada. Es decir, 389.000 unidades, con una distribución muy desigual por el territorio.

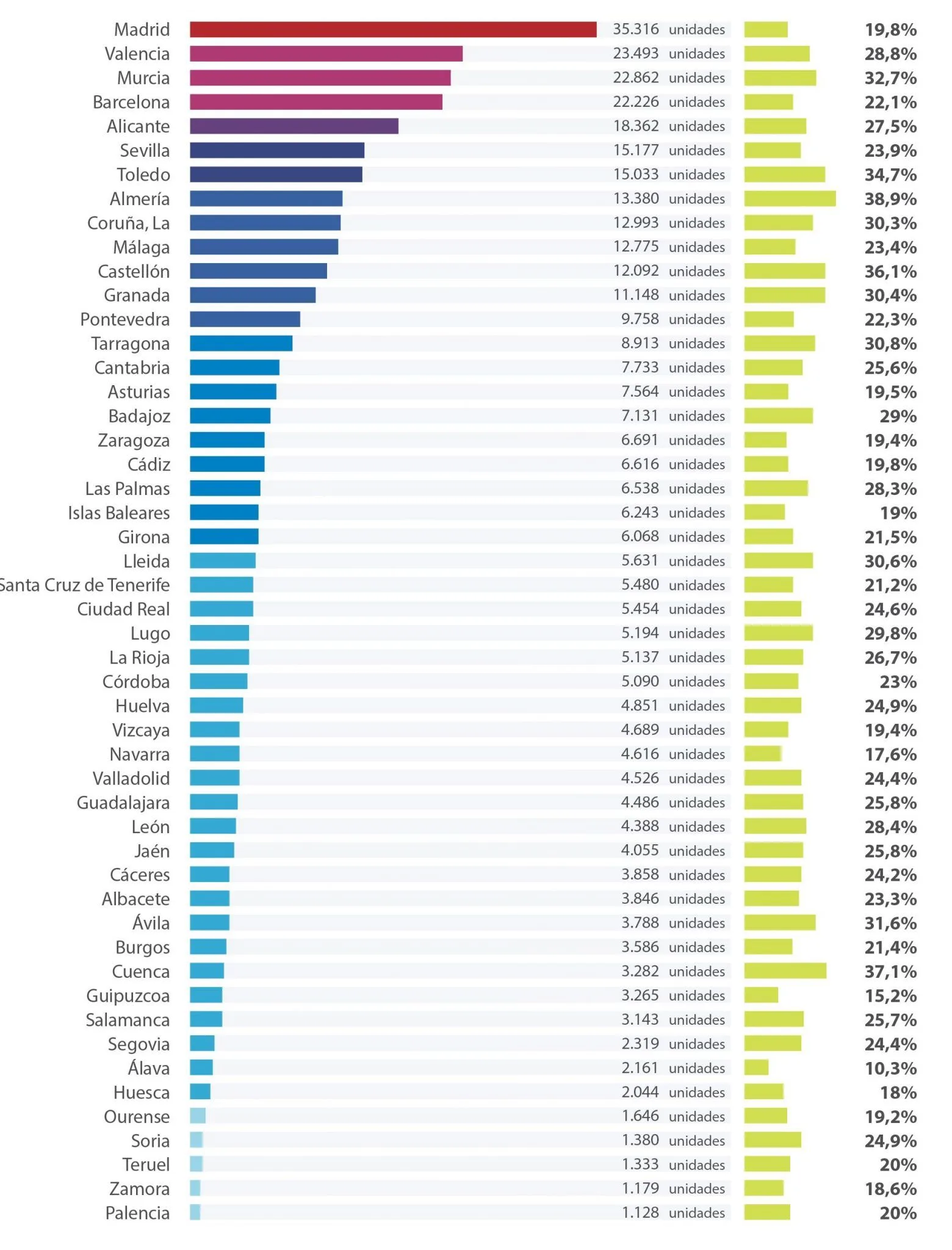

Las grandes bolsas de stock, en cifras absolutas, se concentran en las grandes ciudades y sus áreas metropolitanas, por un lado, y en la costa, por otro. Las provincias que según nuestras estimaciones concentran una mayor cantidad de viviendas nuevas vacías son, por este orden, Madrid, Valencia, Murcia, Barcelona y Alicante. La Comunidad Autónoma que mayor cantidad de stock concentra es Andalucía con un 17% del total.

Igual que la nueva construcción durante los años de crisis se concentra en una pequeña parte de los municipios, también el stock puede decirse que es un fenómeno relativamente acotado. Junto al 12% de las localidades españolas en las que no se construyó nada desde 2008, encontramos otro 42% de municipios donde la tasa de stock es inferior al 10%.

La situación de alta sobreoferta (un nivel de desocupación superior al 40% de las viviendas construidas desde 2008) se da en el 11% de los municipios españoles.

Las provincias con una mayor densidad de stock según nuestras estimaciones son, por este orden, Almería, Cuenca, Castellón, Toledo y Murcia, con porcentajes de vivienda nueva vacía sobre construida de entre el 38,9% y el 32,7%. El análisis por zonas y municipios más relevantes se detalla en páginas sucesivas.

Absorción del stock

De acuerdo a los ritmos actuales de comercialización del stock, estimamos que el tiempo medio de absorción en España se sitúa en 2,5 años. Es decir, que puede situarse en el entorno del primer semestre de 2018 el momento en que el stock estará prácticamente liquidado, siempre teniendo en cuenta que existen situaciones excepcionales en algunos mercados que se prolongarán por más tiempo. Así, en las áreas que aglutinan más del 50% de viviendas sin vender respecto al parque construido se espera al menos un periodo de absorción de cuatro años de media. Por el contrario, en las zonas donde el excedente es inferior al 10% del parque construido, el tiempo medio estimado para absorber por completo el excedente es de 1,2 años.

Radiografía de la sobreoferta

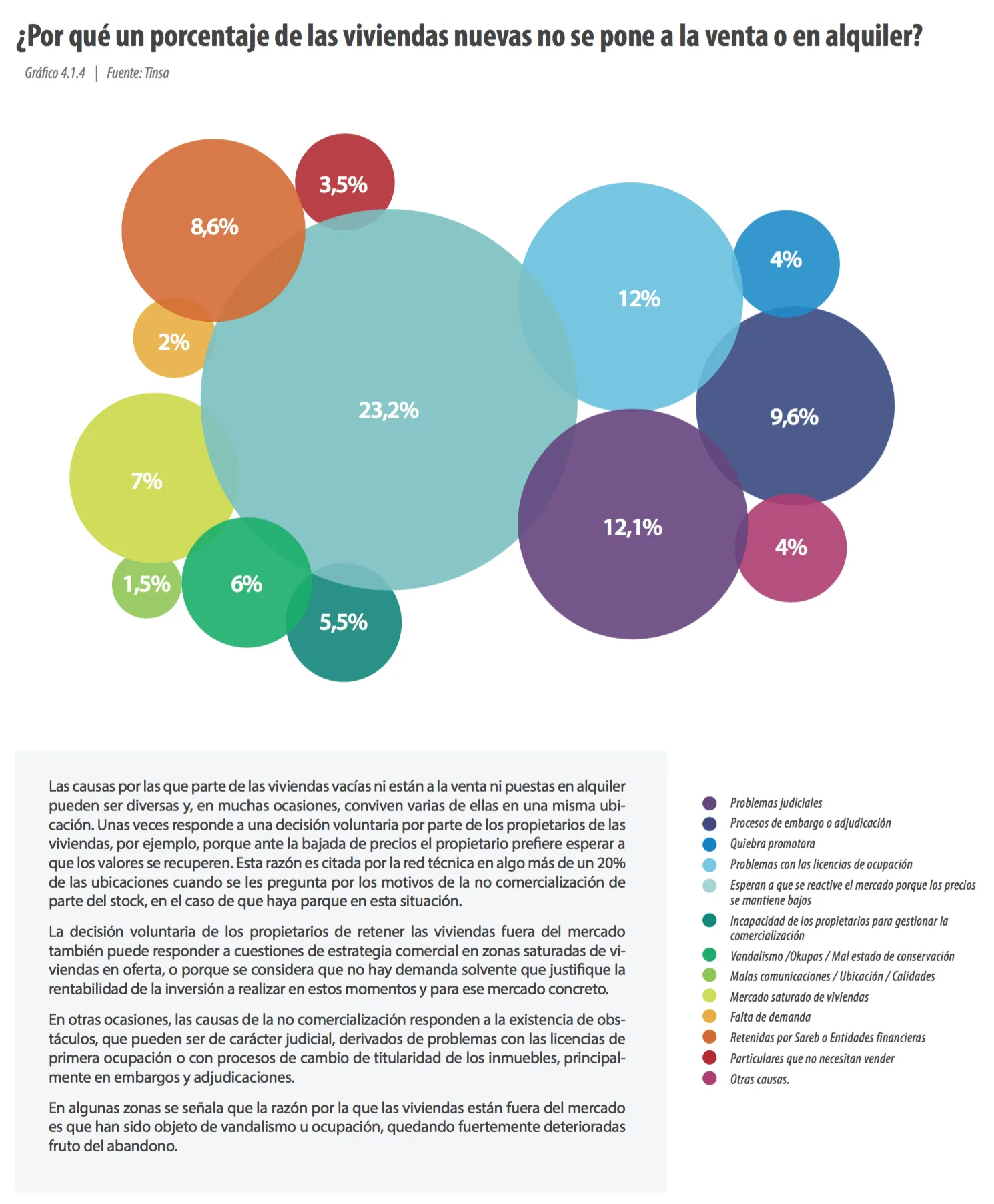

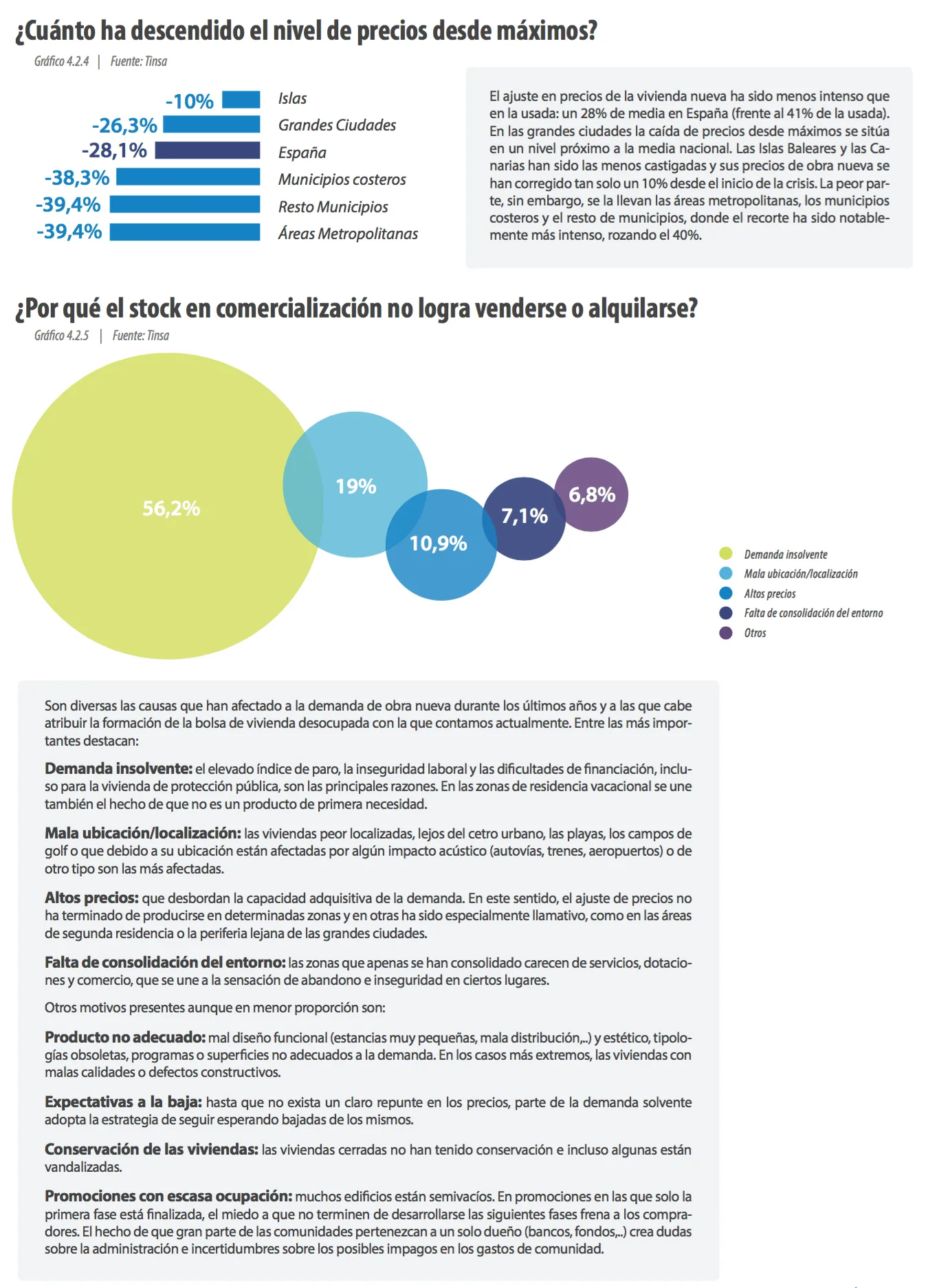

De la consulta realizada a los técnicos de Tinsa sobre una muestra de 900 municipios que aglutinan el 80% de la vivienda construida en el país desde el inicio de la crisis, se desprende que apenas un 13% de las viviendas nuevas vacías permanece en manos de los promotores y que, en términos generales, más de un 95% está en comercialización. La casuística, en cualquier caso, es heterogénea y existen enclaves donde el stock que se mantiene fuera de mercado alcanza cotas llamativas.

Las razones por las que una parte de las viviendas vacías se mantienen fuera del mercado son diversas. El deseo de esperar a que los precios se recuperen es la más frecuente (en torno a un 23% de los casos), seguida de cerca por problemas judiciales y procesos en curso de adjudicación, que suman otro 20%. La saturación del mercado o el mal estado de las viviendas (vandalismo, okupas,…) también aparecen entre las causas mencionadas.

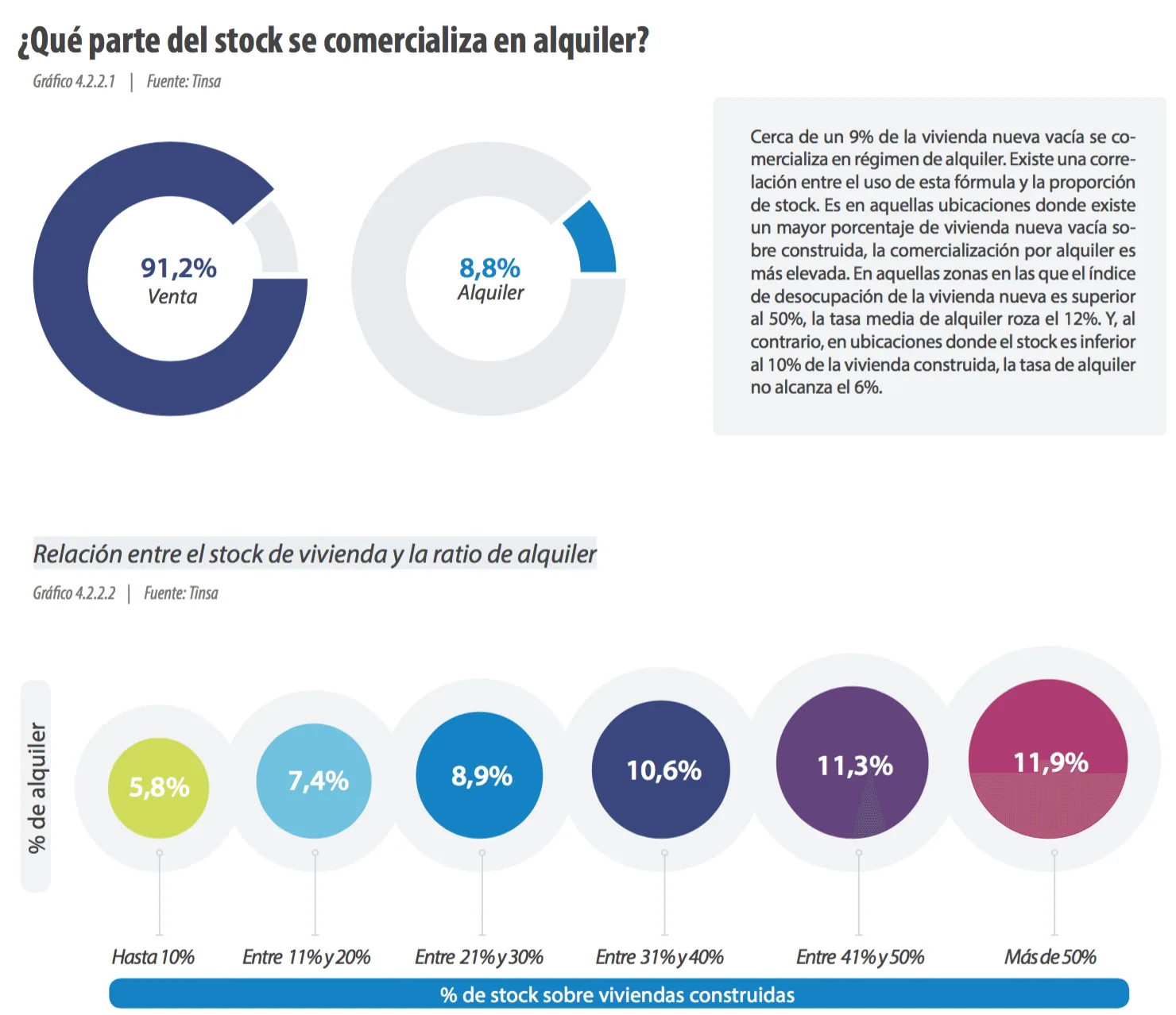

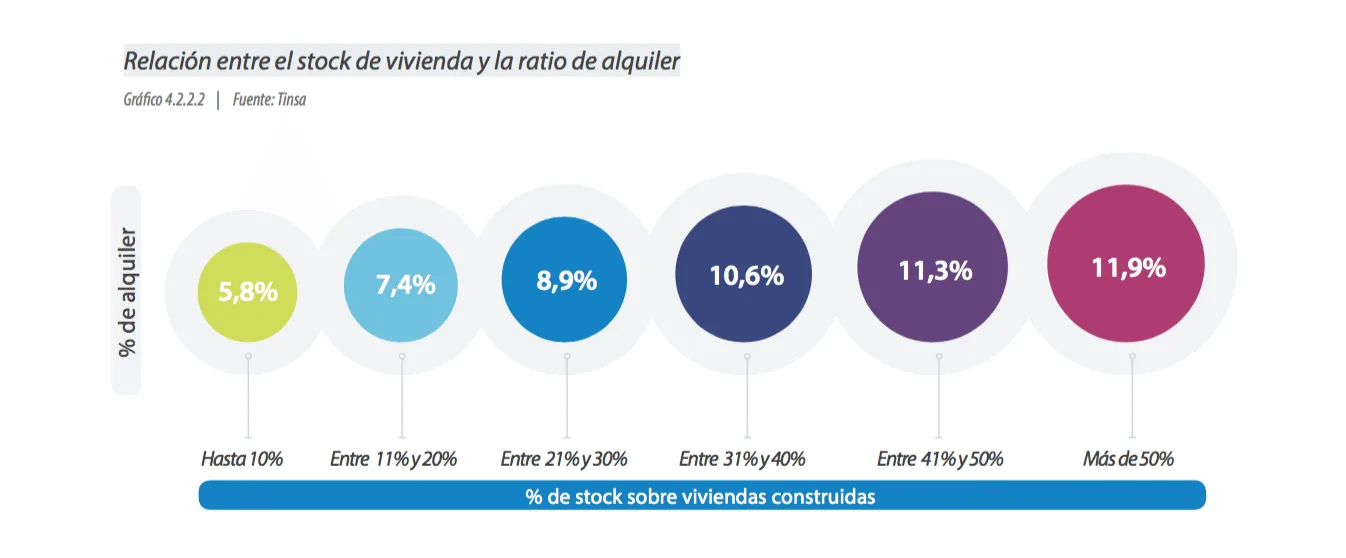

Aunque se tiende a vincular stock con venta, lo cierto es que el alquiler también tiene un papel en la comercialización de la vivienda vacía, aunque reducido. Aproximadamente un 9% del stock está en el mercado bajo esta fórmula. Es en las zonas con más concentración de viviendas vacías, donde el alquiler encuentra más desarrollo, llegándose a alcanzar tasas medias del 12%.

De acuerdo a la percepción de los técnicos de Tinsa, en algo más de un 30% de los municipios todavía quedan ajustes pendientes de precio en mayor o menor medida.

Generación y ubicación del stock

EL MAPA DE LA CONSTRUCCIÓN EN ESPAÑA

VOLUMEN Y NIVEL DE CONCENTRACIÓN DEL STOCK POR PROVINCIAS

UBICACIÓN Y NIVEL DE CONCENTRACIÓN DEL STOCK

Grandes ciudades y sus áreas metropolitanas

La tasa de vivienda vacía sobre la construida en 2008 se sitúa en un 22% de media en las capitales y grandes ciudades. Este excedente incluye tanto las nuevas áreas de desarrollo como los cascos urbanos consolidados, donde también se ha construido de forma relevante en los últimos años. Estrechamente relacionada con la situación en las grandes ciudades están las áreas metropolitanas, tradicionales receptoras de población dentro del área funcional de la que forman parte. En ellas, el índice de desocupación medio es del 25% sobre la vivienda construida desde el arranque de la crisis.

Las diferencias son palpables entre unos territorios y otros. Las ciudades de Barcelona y Madrid, las más habitadas, solo cuentan con un 15% de vivienda vacía sobre la construida desde 2008 y, por tanto, se hallan muy cerca del stock técnico necesario para el buen funcionamiento del mercado.

Barcelona Capital

Al ser un municipio constreñido por otros importantes núcleos colindantes y su propia geografía, que han mantenido su independencia como tales, dispone de menos suelo del necesario para su expansión natural. Su área metropolitana, que es prácticamente una continuación de su trama urbana, es la que absorbe buena parte del crecimiento orgánico de la ciudad. De ahí que más allá del porcentaje medio previamente comentado, este informe no haya profundizado en analizar individualmente los índices de desocupación con mayor detalle.

Barcelona Área metropolitana

El área de metropolitana de Barcelona cuenta con índices de desocupación de obra nueva similares a los de la capital en sus municipios más próximos, con un índice de desocupación que oscila mayoritariamente entre el 10% y el 20% del parque construido en los últimos años. En estas circunstancias se encuentran L’Hospitalet de Llobregat, Badalona y Santa Coloma de Gramanet. Mayores problemas de stock encontramos en Sant Adriá de Besós, con una tasa de desocupación superior al 50%, y Sant Cugat de Vallés, donde la vivienda vacía supera holgadamente el 30% del parque nuevo construido.

Entre el resto de grandes ciudades de la provincia de Barcelona donde más se ha construido en los últimos años podemos citar a Terrassa y Manresa que presentan entre un 20% y un 30% de desocupación; Sabadell, en la línea de Barcelona con un 15%; y Mataró, en peor situación que los anteriores, con una tasa por encima del 40%.

Dentro de los municipios de menor tamaño del área metropolitana Sant Fruitós de Bages, próximo a Manresa, destaca con una tasa de desocupación superior al 50% del parque nuevo construido.

Madrid Capital

A diferencia de Barcelona, Madrid tiene un extenso término municipal, sí cuenta con importantes desarrollos urbanos en curso y con una gran cantidad de suelo disponible. Desde 2008 se han construido cerca de 50.000 viviendas, de las que un tercio se encuentran dentro del casco consolidado de la ciudad. Tanto las viviendas en casco como las desarrolladas en las zonas de expansión presentan un nivel de desocupación similar a la media (en torno al 15%), aunque cabe destacar algunas diferencias particulares en el Ensanche de Vallecas, donde el índice de vivienda vacía, superior al resto, se encuentra próximo al 30%. En el otro extremo, los PAU de Montecarmelo, y Sanchinarro presentan un nivel de desocupación inferior al 10%, que puede considerarse dentro del nivel de stock técnico necesario para el normal funcionamiento del mercado, lo que es comprensible tratándose de zonas ya bastante consolidadas.

Cabe señalar que el PAU de Arroyofresno, aunque fuera de este estudio por no disponer en la actualidad de ninguna licencia de primera ocupación, ya que se ha comenzado a desarrollar recientemente, tiene en construcción más del 42% de las viviendas previstas. Si bien se estima que la mayor parte estén reservadas, ya que en los últimos años ha sido un requisito imprescindible para la financiación y, por lo tanto, para el comienzo de la construcción.

Madrid Áreas metropolitanas

La ratio de desocupación del área Metropolitana de Madrid asciende al 25% frente al 15% de la capital. Son los municipios del sur metropolitano los que se hallan en peor situación, entre los que cabe destacar Alcorcón, Móstoles, Arroyomolinos, Parla y Pinto con un índice de vivienda nueva vacía que oscila entre el 30% y el 40% de la construida; Fuenlabrada entre un 40% y un 50%; y ya en la periferia más lejana Aranjuez, cuya tasa de desocupación rebasa signi cativamente el 50%.

En torno a la media establecida del 25% para los grandes núcleos del área metropolitana se situarían, en la zona sur, Getafe, Leganés, Navalcarnero y Valdemoro, y en el oeste de la capital, el municipio de Las Rozas.

Los menores niveles de stock del área metropolitana, en la línea con el de la capital, con un índice de desocupación de entre el 10% y el 20%, se situarían Pozuelo y Majadahonda en la zona oeste; San Sebastián de los Reyes, en el norte, así como Torrejón, Rivas y Alcalá de Henares en el este.

Alcobendas destaca por una escasa concentración de vivienda vacía, con un stock inferior al 10% de las viviendas construidas desde 2008, en línea con los PAU del norte de la capital: Montecarmelo, Las Tablas, Sanchinarro y Parque de Valdebebas.

Madrid Núcleos limítrofes

Entre los núcleos pequeños de provincias limítrofes a Madrid, los municipios al norte de Toledo todavía mantienen una tasa de desocupación media del 40% sobre el parque construido desde 2008. Es interesante destacar que Seseña, municipio publicitado como estandarte de la burbuja, presenta ya niveles inferiores al 25% similar a la media metropolitana de Madrid, mientras que en Camarena el nivel de desocupación oscila todavía entre el 60% y el 70% del parque de obra nueva.

Menos problemas presentan los municipios limítrofes de Guadalajara, con una media de desocupación del 25%. Entre las localidades con mayor concentración de stock destaca Yebes, con un índice cercano al 40%, frente a El Casar y Azuqueca, que presentan tasas inferiores al 20%.

Valencia Capital

La ciudad presenta una tasa media de desocupación del 30%. Atendiendo a los principales desarrollos, el mayor índice de desocupación lo encontramos en el sector denominado La Torre, al suroeste, que supera el 60%. En mejor situación se hallan Patraix (suroeste) y Benicalap (norte), cuya tasa oscila entre el 30% y el 40%. La desocupación en el desarrollo de Moreras se mantiene en la media de la ciudad, en torno al 30%, mientras que Cuatre Carreres (sur) y Ademuz (noroeste) se encuentran en mejor situación que la media, con un stock del 15% y por debajo del 10%, respectivamente.

Otros núcleos urbanos

En cuanto al resto de grandes ciudades de la provincia de Valencia, Torrent y Sagunto son las que presentan mayores concentraciones de vivienda vacía, con un índice de desocupación entre el 40% y el 50% del parque construido. Por el contrario, en Paterna se sitúa en torno al 25% y en Alboraya no alcanza el 20%.

Sevilla Capital

La ciudad de Sevilla muestra un 28% de desocupación general en la ciudad. Atendiendo a los principales sectores de desarrollo, los peor situados son el de Pino Montano y Aeropuerto, con una tasa de desocupación que oscila entre el 30% y el 40% de las viviendas construidas desde 2008. La situación mejora en Bermejales y Avenida de Juan Pablo II, cuya tasa se sitúa por debajo de la media de la ciudad con cifras relativas entre el 10% y el 20% del parque nuevo desarrollado.

Áreas metropolitanas

El área de in uencia de Sevilla destaca por la homogeneidad en la periferia más cercana de la capital con índices parecidos a la media de la ciudad de Sevilla de entre el 20% y el 30%. Es el caso de Gelves o Mairena de Aljarafe. El porcentaje se incrementa hasta alcanzar índices de desocupación de entre el 30% y el 40% en las zonas más alejadas, situadas en el extremo oeste de Sevilla.

Sevilla Otros núcleos urbanos

Dentro todavía de la provincia de Sevilla, Alcalá de Guadaira mantiene su nivel de stock cerca de la media de Sevilla capital, con un 25%, mientras que en Dos Hermanas se incrementa hasta situarse en torno al 35% de los nuevos inmuebles desarrollados. Más alejada de la capital, Utrera destaca entre las localidades más saneadas, con una tasa dedesocupación del 15%.

Zaragoza Capital

Zaragoza presenta un índice medio de desocupación del 14% para el conjunto de la ciudad. Pese a la tónica de moderación general en cuanto al índice de vivienda vacía, destaca un excedente substancialmente mayor en el desarrollo de Arcosur, que ha sido la zona de mayor expansión de la ciudad en los últimos años y que presenta una ratio de desocupación del 25% en la vivienda ya construida desde 2008.

Zaragoza Área Metropolitana

La concentración de stock en el área metropolitana de Zaragoza asciende al 28% de media. En ese entorno se sitúan los municipios de La Puebla de Al ndén y La Muela. En el extremo positivo destaca Cadrete, con una tasa del 15%, y en el negativo Cuarte de Huerva, donde el 35% de la vivienda construida desde 2008 permanece vacía.

Málaga Capital

Málaga mantiene una media de desocupación de la vivienda nueva del 20% para el conjunto de la capital. No obstante, pueden señalarse diferencias entre sectores. Por debajo de la media se sitúan los desarrollos de Solivia Este, Virgen de la Fuensanta y Cañada de los Cardos, cuyo índice de desocupación se sitúa por debajo del 20% en todos ellos. Por encima de la media, con tasas de entre un 20% y un 30% de desocupación, se sitúan los sectores de Morillas, Mayorazgo y La Virreina.

Málaga Áreas metropolitanas

En los municipios del área de in uencia de Málaga, situados en el interior, el porcentaje de desocupación se establece en torno a una media del 25% del parque construido. En la misma línea que la media se sitúa Vélez-Málaga, con un 25% de vivienda nueva vacía. En el extremo positivo se halla Torremolinos, que presenta un stock técnico y por tanto no problemático inferior al 10%.

Bilbao

La capital vizcaína presenta una desocupación media del 15%, cifra que se reduce a menos del 10% en los otros dos núcleos más poblados de la zona: Barakaldo y Getxo. En el resto de municipios del Gran Bilbao, su índice de desocupación se mantiene entre el 10% y el 15%.

Otras capitales y grandes ciudades

La desocupación media en el resto de capitales y grandes ciudades se sitúa en el 24%. Entre las ciudades con mayor concentración de stock destaca Cuenca, con una tasa de desocupación superior al 70% del parque construido en los últimos años. Otras poblaciones con niveles superiores al 50% son las almerienses de Roquetas de Mar y El Ejido, Cartagena (Murcia) y Castellón de la Plana.

Con índices de entre el 40% y el 50% del parque nuevo sin ocupar se encuentran otras dos capitales costeras: Alicante y Tarragona. Finalmente, entre las ciudades con menores niveles de concentración de stock, por debajo del 15% de desocupación, se encuentran Donostia, Girona, Huesca, Oviedo y Elche.

Costas e Islas

La costa peninsular es la zona que presenta un mayor índice de viviendas desocupadas sobre las construidas, con un 28%. No obstante, existen diferencias importantes entre provincias e incluso entre municipios dentro de las mismas provincias.

Gerona

En el noreste peninsular, en Girona, nos encontramos con uno de los índices de desocupación de la obra nueva más bajos de la costa: un 19% del parque construido desde 2008.

Mientras que en la franja costera norte, en torno a Roses, la tasa de desocupación es inferior al 10%, en el sur, integrado en parte con el área metropolitana de Barcelona y representado por Blanes y Lloret de mar, los índices se aproximan al 20% de vivienda nueva vacía.

Barcelona

El litoral de Barcelona queda ampliamente in uido por el segmento de primera residencia con el que se mezcla sin interrupción. No obstante, los municipios costeros que todavía conservan cierto per l de vivienda de segunda residencia mantienen una tasa media de desocupación del 27%.

Tarragona

La franja de Tarragona es la segunda zona costera que mayor concentración de vivienda vacía acumula por detrás de Castellón. La tasa de stock sobre el parque construido desde 2008 alcanza el 33%. El problema se concentra fundamentalmente en la costa al sur de la capital, desde Cambrils hasta Deltebre, donde el porcentaje de desocupación rebasa en muchos casos el 40% de las viviendas construidas.

Castellón

Es la franja costera con mayor concentración de stock respecto al parque construido desde 2008: un 38%. Es la costa al norte de la capital la que concentra los peores resultados, destacando negativamente Peñíscola con más de la mitad de las viviendas nuevas desocupadas, y Benicarló, con entre un 40% y un 50% de su parque de nueva construcción sin ningún tipo de uso.

Valencia

Los municipios costeros de la provincia de Valencia presentan un índice de desocupación del 31%, menor a los de Tarragona y Castellón. También se registran importantes diferencias según las zonas.

El área de Gandía y su continuidad hacia Guardamar de la Safor, Bellreguard y Miramar aglutinan un tercio de las viviendas construidas desde 2008 (sobre las zonas de alta concentración turística de la Costa Valenciana) y presentan un nivel de desocupación superior al 50%. En las localidades más cercanas a la capital, como Cullera y Tabernes, el nivel de stock se encuentra más cercano a la media de la costa en torno al 30%.

Alicante

El porcentaje de desocupación en costa se sitúa en del 26%, ligeramente inferior al del resto de la costa mediterránea. No obstante, también presenta zonas con mayor concentración, situadas fundamentalmente en la costa sur y especí camente en el área de Torrevieja, donde el porcentaje de vacías está por encima del 40%. Aunque en menor medida, también presentan datos por encima de la media Benidorm y Denia, superiores al 30% de desocupación.

Murcia

Los datos de stock vuelven a empeorar en la zona de Murcia y Almería, donde se ha concentrado una buena parte del esfuerzo constructor de la costa en los últimos años. En ambos casos el porcentaje de desocupación se encuentra en torno al 32% y por tanto por encima de la media costera. En Murcia, el peor índice lo presentan Águilas y Mazarrón, con una tasa del 40% frente a la franja más cercana a Alicante, representada por San Javier y San Pedro del Pinatar, donde el porcentaje desciende hasta el 25%.

Almería

Al igual que en Murcia, la franja costera almeriense muestra una tasa de viviendas vacías de 32%. Las localidades de Vera y Garrucha son las que presentan peores índices, con más de un 40% de la vivienda construida sin uso, frente a Mojácar, que se encuentra en tasas cercanas al 25%.

Granada

Dada su orografía, supone una zona de transición en el despliegue de las áreas costeras más representativas del segmento de segunda residencia. La media de desocupación apenas supera el 16% para el conjunto de la llamada Costa Tropical, siendo Salobreña el municipio que más claramente rebasa la media con una tasa de desocupación cercana al 20%. En cualquier caso, la costa granadina no comparte los mismos problemas que otras zonas del litoral mediterráneo.

Málaga

Ya en la Costa del Sol, uno de los centros más llamativos de la especulación en el pasado, las cosas han cambiado de manera notable en su conjunto, aunque todavía permanecen algunas zonas con excedentes llamativos. El índice de desocupación media se sitúa en el 23%, aunque la zona de Manilva y Estepona se mantiene en torno al 40%. En el otro extremo, Benalmádena y Fuengirola muestran una tasa inferior al 10%. Marbella, referencia de la Costa del Sol, presenta un índice de desocupación del 15%, signi cativamente por debajo de la media costera provincial.

Cádiz y Huelva

Sus franjas costeras presentan una tasa media del 20% y del 22% respectivamente, cifra sustancialmente inferior a la media del 28% del conjunto de la costa peninsular. En Cádiz, el comportamiento entre las distintas zonas es bastante homogéneo, aunque Conil, Chiclana, Barbate y el Puerto de Santa María presentan tasas algo superiores a la media provincial, siempre por debajo del 30%. En el otro extremo, Tarifa tiene un índice de vivienda vacía inferior al 10%.

La misma línea de homogeneidad se observa en Huelva, donde la línea de costa se mantiene estable en cifras cercanas a la media excepto en Ayamonte, donde la tasa de desocupación se sitúa cercana al 40% de las viviendas construidas en los últimos años.

Galicia, Asturias y Cantabria

La costa gallega presenta un índice medio del 23%. Entre las localidades con mayor concentración de stock destacan Foz, en la costa lucense, y Ribeira, en la costa coruñesa, con excedentes del 40% de lo construido. Sanxenso, en Pontevedra, se sitúa ligeramente por encima de la media de la costa gallega. Con un índice de viviendas desocupadas, por debajo del 20%, destacan la Illa de Arousa (Pontevedra) y Boiro (A Coruña).

El porcentaje de vivienda vacía en la costa asturiana es relativamente bajo y se sitúa en torno al 23%. Llanes es el municipio con un mayor excedente de vivienda nueva vacía sobre la construida, cifrado en el 30%.

En la costa cántabra, la tasa de stock se sitúa en una proporción cercana al 28%, aunque influida notablemente por el efecto del área de influencia de Bilbao. Es llamativo el caso del municipio de Castro Urdiales, donde el índice de desocupación de la vivienda nueva construida se sitúa por encima del 50%. Eliminando el efecto de Castro Urdiales la tasa media costera bajaría hasta el 23%.

País Vasco

En la costa vasca el nivel de stock puede cifrarse en torno al 24%, lo que la sitúa en un nivel también inferior a la media de España, y en cifras relativas similares al conjunto de la costa cantábrica. Con una concentración de stock superior a la tasa media se encuentran tanto Bermeo, en la costa vizcaína, como Mutriku, en Guipúzcoa. En ambas localidades, el índice de vivienda nueva vacía es superior al 30%.

Islas Baleares

Se encuentran, en general, relativamente mejor situadas que el resto de la costa española, con una tasa de desocupación del 19%. Ibiza destaca con un escaso nivel de stock, inferior al 10%. Un poco por encima de Ibiza, pero por debajo de la media de Baleares, se sitúa Menorca. Atendiendo a sus principales núcleos encontramos a Ciutadella de Menorca que presenta una cifra del 15% de desocupación, frente al escaso 10% de Mahón. En cifras superiores se halla la Isla de Mallorca, en torno al 22%. En este ámbito destaca negativamente Manacor, con una tasa del 35% de vivienda vacía sobre la construida.

Islas Canarias

También aquí el nivel de stock es inferior al del resto de la costa peninsular, aunque superior al de Baleares. Se sitúa en un 25%, con notables diferencias por provincia. Así, Tenerife se encuentra en el 21% frente al 28% de Las Palmas.

En la provincia de Tenerife, el 90% de la construcción de viviendas se ha aglutinado en la propia isla de Tenerife. La tasa de desocupación es bastante homogénea a lo largo del territorio de la isla, en torno a la media del 21%. Destaca como excepción el municipio de Granadilla de Abona, donde el excedente repunta por encima del 30%. Ligeramente por debajo de la media provincial se hallan los municipios de San Cristóbal, Güimar, La Orotava y Arona. En un nivel de stock friccional se encuentra Adeje, con una tasa inferior al 10%. El resto de islas de la provincia mantienen una tasa de desocupación que oscila del 20% al 25% de la obra nueva construida.

En la provincia de Las Palmas se observan mayores diferencias. Tanto Gran Canaria como Fuerteventura se sitúan en un índice de desocupación en torno al 30%, frente al 20% de Lanzarote. En Gran Canaria destaca Telde como municipio relevante en cuanto al número de viviendas construidas en los últimos años (el segundo tras la capital) y en cuanto a su notable tasa de desocupación, que supera el 50%. También muestra un considerable nivel de stock San Bartolomé de Tirajana, cuya tasa se sitúa en torno al 45% del parque construido. Con una tasa de desocupación inferior a la media de la isla se encuentra, Ingenio, con un 25%.

Respecto a Fuerteventura, con unos datos medios similares a Gran Canaria, destaca negativamente el Puerto del Rosario por encima del 50%, así como el municipio de Antigua, con una tasa de desocupación que se sitúa en torno al 40%.

Lanzarote, por su parte, es la isla que presenta los mejores datos de la provincia. Arrecife es el municipio de referencia respecto a la obra nueva, ya que ha aglutinado un elevado porcentaje de lo construido desde 2008. En cuanto a su nivel de stock, presenta un índice de desocupación del 23% frente al resto de la isla, cuya tasa conjunta se sitúa por debajo de la media del 20% señalada para Lanzarote.

Radiografía de la vivienda nueva vacía

¿Es la vivienda usada competencia de la obra nueva en stock?

Los inmuebles son por de nición bienes raíces, en los que la ubicación tiene un papel muy relevante en la formación de su precio. Además, son complejos en cuanto a la diversidad de características físicas que los definen: tamaño, calidades, estado de conservación e instalaciones son, entre otras, dimensiones de nitorias de cada producto y, por tanto, parte fundamental en su clasificación y comercialización. De ahí que, por mera combinatoria, sea difícil determinar bajo qué circunstancias resultan competitivos entre sí y en qué medida.

No obstante, y más allá del marco de competencia señalado muy dependiente a su vez de la situación de oferta y demanda en cada mercado local, podemos señalar a modo ilustrativo algunos conceptos que influyen en la dinámica competitiva de ambos tipos de producto:

- El incremento de oferta de vivienda usada bajo el concepto de seminueva, que suele ser un producto más consolidado en cuanto a su construcción y entorno.

- El riesgo que pesa sobre promociones con alguna de sus fases aún no finalizadas. En estas circunstancias resulta más seguro decantarse por una vivienda seminueva.

- Cuando la calidad de la vivienda nueva no ofrece un claro valor añadido respecto a la usada, puede ser más barata la opción de adquirir esta última y reformarla.

- Por el contrario, a veces la nueva ofrece características o servicios, como es el caso de las zonas comunes, piscinas o áreas deportivas, que es muy difícil o imposible implementar en la de segunda mano.

- Una parte de las viviendas nuevas en stock ya tienen algunos años y no son tan nuevas. Han dejado de verse como un producto nuevo.

Ante las di cultades de financiación se opta por el menor coste de la usada y la posibilidad de realizar las inversiones destinadas a acondicionamiento del inmueble de forma gradual. - Inadecuación del producto nuevo en cuanto a sus características físicas y su impacto en precio: viviendas nuevas muy grandes y con un precio total elevado, que deriva la demanda al segmento de usada.

- Algunas de las promociones de obra nueva están vacías, lo que no anima a los posibles compradores. Este hecho genera también incertidumbre respecto a los gastos y la gestión de la comunidad de propietarios.

- La financiación, en cuanto al grado de amortización del préstamo asociado al inmueble comercializado. El particular que adquirió su vivienda usada hace años tiene mayor margen de bajada para adecuarlo a un mercado en descenso, sintiendo que aún ha obtenido bene cio con la venta, mientras que el promotor se encuentra condicionado por la inversión realizada inicialmente, generalmente financiada.

- La entrada de los bancos en el mercado, concentrando en una sola mano la oferta de vivienda y financiación. Esto ha condicionado enormemente el tipo de producto vendido y su precio.

Nuestros tasadores han localizado una competencia fuerte de la vivienda usada frente a la nueva en el 73% de los territorios analizados.

Expectativas

De acuerdo al ritmo de venta actual, ¿cuánto podría tardar en absorberse el stock?

El tiempo de absorción del excedente de viviendas nuevas está de nido por dos parámetros objetivos: el volumen de la bolsa sobrante y la cantidad de viviendas demandadas por distintos conceptos (fundamentalmente compraventa, alquiler y autopromoción).

El hecho de que la bolsa de viviendas no sea demasiado grande no implica necesariamente que su tiempo de absorción sea corto, pues la demanda puede encontrarse en niveles muy bajos y retrasar su digestión. Y, de la misma manera, en lugares donde el excedente de vivienda sea relativamente elevado, el impulso de la demanda puede ser su ciente para recortar los tiempos de venta de manera signi cativa en un corto plazo de tiempo.

No obstante, existe una alta correlación entre los lugares donde la bolsa relativa de vivienda vacía es mayor (en porcentaje sobre la vivienda construida) y el tiempo medio de absorción del excedente, como muestra el grá co inferior. En las zonas donde el excedente está por debajo del 10% del parque construido, se estima que se tardarán 1,2 años en absorber por completo el parque nuevo sobrante. En las que aglutinan más del 50% de viviendas sin vender se cifra en al menos cuatro años de media el plazo para reducir el stock a cero.

A nivel nacional estimamos un tiempo medio de absorción del stock de 2,5 años, lo que nos traslada al primer semestre de 2018 como fecha de referencia. Esto supone implícitamente una demanda equivalente de 150.000 viviendas nuevas anuales por todos los conceptos (compraventa, autopromoción y alquiler) a lo largo de los próximos años.

Dónde empezar a construir

Profundizando a nivel local, nuestros técnicos han detectado algunas zonas en las que, teniendo en cuenta un período medio de maduración por promoción de dos años, puede ser necesario empezar a construir con objeto de evitar el desabastecimiento. Sería el caso de ciudades como Barcelona, Madrid, Málaga, Granada, Girona, Oviedo, Santander, Vigo, Pontevedra, San Sebastián, Gijón y Avilés.

En la costa, se detecta esta circunstancia en algunos de los municipios más consolidados de la Costa del Sol como Marbella, Benalmádena y Torremolinos. También en Rosas, en la costa norte de Girona, y en Tarifa, Cádiz. La situación se repite también en los territorios insulares: en la Isla de Ibiza, en Baleares, y en algunos municipios de la isla de Tenerife, como Adeje, la Orotava y Güimar.

Tiempo prolongado de absorción

Por el contrario, se observan otras zonas donde el período estimado de absorción se dilatará en el largo plazo. Entre las vinculadas a capitales y grandes ciudades, destacan, en el entorno de Barcelona, los municipios de Mataró y Sant Adriá de Besos, y Sant Fruitós del Bages en las proximidades de Manresa. En Madrid, los niveles de stock más problemáticos se darían en las tres localidades representativas de la corona sur más alejada, como Arroyomolinos, Fuenlabrada y Parla.

Fuera de la provincia de Madrid, pero aún dentro del área de in uencia de la capital, Camarena, Fuensalida y Yepes, las tres en Toledo, o Tarancón, en Cuenca, son las localidades con peores perspectivas. En Valencia, destaca el municipio de Torrent, dentro del área de in uencia de la capital, y en Zaragoza, tres núcleos cercanos a la capital: La Muela, Cadrete y Cuarte de Huerva. Cabe citar en este grupo también a Castro Urdiales por pertenecer al área de in uencia de Bilbao, aunque administrativamente se ubique en la provincia de Santander.

También se espera una difícil digestión del stock en otras ciudades de menor tamaño con áreas metropolitanas desarrolladas. Es el caso de Atarfe, en Granada; Arroyo de la Encomienda, en Valladolid; Marchamalo, en Guadalajara; Lardero, en las afueras de Logroño; Pozuelo de Calatrava, en las proximidades de Ciudad Real; y San Cristóbal de la Laguna, junto a Tenerife. También presentan una previsión dilatada de plazos para la absorción del stock las propias ciudades de Valladolid, León, Mérida y Badajoz.

En la costa, destaca como zona en la que llevará más tiempo la absorción del excedente el área que abarca la zona sur de la costa tarraconense y el norte de la castellonense representada por los municipios de Deltebre, Peñíscola, Oropesa y Benicarló, a los que cabría añadir la propia ciudad de Castellón. También se observa un ritmo lento en Gandía y Cullera (Valencia), en Benidorm y Torrevieja (Alicante), y en Vera y Vícar (Almería). En Murcia, sigue teniendo una perspectiva difícil de venta la segunda residencia de interior, ubicada en el municipio de Torre Pacheco. Respecto a Málaga, destaca la localidad de Estepona como una de las más problemáticas para absorber la bolsa ya construida. Entre las peores expectativas de plazo en el costa norte, se sitúan las localidades gallegas de Ribeira y Boiro (A Coruña), Sanxenxo e Illa de Arousa (Pontevedra) y Foz (Lugo).

Demanda

¿Para qué uso se comercializan mayoritariamente las viviendas nuevas vacías?

¿Cuál es el perfil de los demandantes de vivienda nueva?

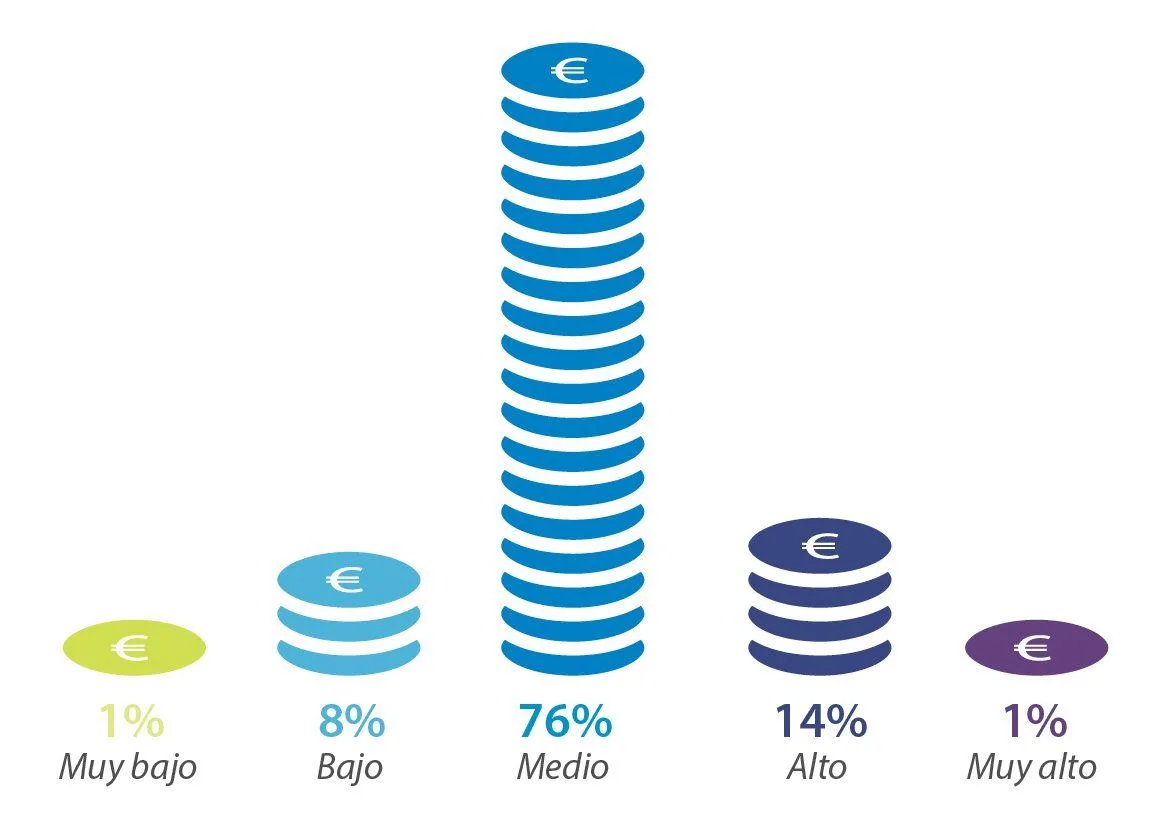

El demandante de obra nueva en las zonas con más actividad constructora en los últimos años responde mayoritariamente a un nivel socieconómico medio. Los extremos (niveles muy alto y muy bajo) apenas representan un 1% respectivamente, según el análisis realizado por nuestra red técnica. El segmento premium de demandantes se concentra especialmente en Ibiza y Palma de Mallorca, zonas muy relacionadas con la segunda residencia. También se observa un per l socioeconómico elevado en localizaciones de la Costa del Sol y en nuevos desarrollos de expansión de la ciudad de Madrid. Por el contrario, los per les más bajos están vinculados con inmigración en zonas alejadas de los núcleos principales y los demandantes de vivienda protegida.

El segmento de población joven constituye el per l de comprador más habitual de obra nueva en casi un 80% de las zonas analizadas. Se trata, principalmente, de parejas con hijos, aunque también demandantes que encaran un proceso de emancipación. Los compradores que buscan una vivienda de reposición que mejore la que tienen en este momento son identi cados en casi un 20% de las ubicaciones. Otros per les citados son el segmento de la tercera edad, muy relacionado con el de segmento de segunda vivienda, los extranjeros y los particulares en busca de una inversión.

Actividad

Visados de obra nueva

Las grúas van emergiendo en algunas localizaciones. Durante la crisis, la escasa actividad constructiva registrada en España se concentraba casi de forma exclusiva en las promociones de vivienda paralizadas que se optaba por finalizar para ponerlas en el mercado. Sin embargo, en los dos últimos años promotores y fondos han iniciado nuevos proyectos en ubicaciones muy concretas de grandes ciudades y zonas de costa.

El arranque de nuevas promociones es compatible con el stock actual de vivienda, cuyo análisis es el objeto de este informe. Esto ocurre, por un lado, en lugares donde la sobreoferta estuvo controlada y, ahora que las expectativas y el acceso al crédito mejoran, existe demanda de nuevos proyectos, y, por otro, en algunas zonas en las que aun habiendo bolsas de stock existen compradores interesados en un producto con características y/o ubicaciones diferentes a las de la vivienda nueva vacía.

El número de visados de obra nueva en España se incrementó un 30%, hasta 23.169 permisos, entre el primer semestre de 2014 y el mismo de 2015, según datos del Ministerio de Fomento. Las zonas que más actividad anticipan en los seis primeros meses de este año son las relacionadas con las grandes ciudades y el mercado de costa.

Madrid fue la provincia que registró un mayor número de visados para la construcción de vivienda de obra nueva en el primer semestre, con 5.336 unidades, según datos del Ministerio, seguida de Alicante, con 2.109 permisos, y Barcelona, con 1.815. Guipúzcoa y Baleares, ambas en el entorno de las 1.000 autorizaciones para la construcción de edi cios de uso residencial, y Zaragoza y Málaga, con algo más de 600 permisos, completan el listado de provincias donde más actividad se va a generar en los próximos meses.

Si ponemos el foco en las localidades que concentran el mayor número de visados en esta primera mitad del año, encontramos, por un lado, Madrid y Barcelona y municipios de su área de in uencia, como Alcalá de Henares en la primera y Badalona en la segunda, y, por otro, localidades costeras, como Torrevieja, Orihuela y Palma de Mallorca.

No obstante el año cerrará con un número muy moderado de solicitudes para inicio de obra de en torno a 45.000 viviendas.