Octavo Barómetro Inmobiliario IPD/Tinsa

Vuelven los años de inversión récord

Desde hace más de tres años, los principales inversores patrimonialistas presentes en el mercado español confían a MSCI y Tinsa sus previsiones respecto a los principales indicadores que van a marcar la tendencia del mercado inmobiliario de inversión. Crecimiento de la economía española, rentabilidades, niveles de renta… Una veintena de variables son revisadas por un selecto número de participantes del mercado. En el Octavo Barómetro Inmobiliario IPD®–Tinsa, nuestros 14 panelistas encuestados en el mes de septiembre comparten sus pronósticos para 2015 en un contexto de recuperación económica.

El papel de la SAREB, de las Socimis, la recuperación de la confianza en España, el empleo, el consumo y

la actividad comercial, entre otros, fueron también aspectos analizados. Queremos agradecer una vez más al conjunto de inversores del panel su colaboración desinteresada, que justifica la calidad y precisión del Barómetro IPD®–Tinsa.

PARTICPANTES DEL PANEL DE INVERSORES

- Axia Real Estate Socimi

- CBRE Global Investors

- Generali Real Estate

- GMP

- Iberdrola Inmobiliaria

- Inverseguros

- Invesco Real Estate

- Lar España Socimi

- Mutua Inmobiliaria

- Pradera

- Redevco

- Realia

- Santander

- Testa

OCTAVO BARÓMETRO – ECONOMÍA

LA ECONOMÍA AVANZA A VELOCIDAD DE CRUCERO

Los indicadores económicos publicados recientemente confirman que el crecimiento de la economía española se ha acelerado en el segundo trimestre de 2015. El Producto Interior Bruto (PIB) registró un crecimiento intertrimestral del 1%, según el Instituto Nacional de Estadística (INE), respecto al 0,9% registrado entre enero y marzo de 2015.

Este mayor crecimiento se sustenta en la evolución favorable de la demanda nacional, en un contexto de mejora del empleo y del acceso a financiación por parte de las familias y empresas. El aumento de la confianza, las medidas extraordinarias del BCE, el mayor acceso al crédito, la rebaja fiscal, entre otros, han impulsado el consumo final de los hogares, que registró un crecimiento anual del 3,5% en el segundo trimestre de 2015, y en especial la inversión empresarial, que crecerá un 5,4% este año.

En concreto, la inversión en construcción crecerá un 5,3%, según el último boletín económico del Banco de España, cinco décimas más que la última estimación, en paralelo a la recuperación del sector inmobiliario.

Por su parte, el consumo final de los hogares también está creciendo con fuerza y al mismo ritmo que el PIB por el crecimiento de la renta disponible de las familias. Este crecimiento observado procede de varios factores, principalmente del aumento del empleo (con un crecimiento anual del 3,1% en el tercer trimestre), del descenso de los pagos por intereses y por impuestos y la caída de precio de los productos energéticos.

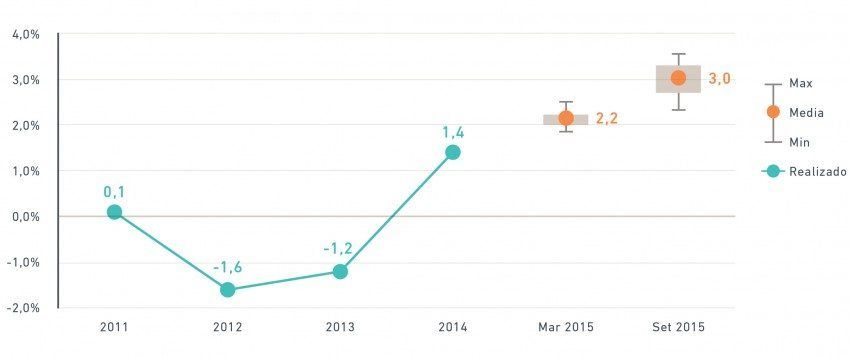

En términos anuales, la economía española creció un 3,1% entre abril y junio de 2015 respecto al mismo período de 2014. Las previsiones publicadas recientemente por distintos organismos apuntan a un crecimiento de la economía española por encima del 3% en 2015.

¿CUÁL ES SU PREVISIÓN SOBRE EL CRECIMIENTO ESPAÑOL?

OCTAVO BARÓMETRO – OFICINAS

EL MERCADO SIGUE DINÁMICO EN 2015

El mercado de oficinas de Madrid sigue dinámico y ha mostrado signos de fortaleza en el primer semestre de 2015 con el crecimiento del nivel de contratación. Según datos de Savills, la contratación semestral ascendió a 256.896 m2, lo que supone un incremento interanual de 28% respecto a los 200.896 m2 contratados en el mismo periodo del año anterior.

Los panelistas del Octavo Barómetro apuntan que tras las elecciones de marzo se produjo una cierta ralentización en los planes de los operadores y que el crecimiento de rentas reales no ha alcanzado las expectativas iniciales. Pese a todo, dado el contexto de mayor crecimiento económico y elevados niveles de confianza empresarial, los encuestados esperan que el ritmo de contratación bruta y absorción neta siga ganando fuerza.

La calidad del edificio es un factor cada vez más importante para los inquilinos tanto por eficiencia como por representatividad. La demanda está muy centrada en edificios con Grade A. Muchos de los inquilinos se muestran dispuestos a pagar un premio / rentas más altas para garantizar un espacio de mejor calidad y más eficiente.

El pronóstico es bueno para edificios rehabilitados o en proceso de rehabilitación debido al alto grado de obsolescencia del parque de o cinas en el centro de Madrid.

Los inversores encuestados en el Octavo Barómetro anticipan una reducción de la tasa de desocupación en Madrid hasta un 12% a finales de 2015, frente al 14% a cierre de 2014, según datos de Savills. Pese a la evolución favorable, debido al aumento en la demanda y a la falta de producto nuevo continua existiendo una diferencia marcada entre el mercado prime de oficinas de Madrid y el mercado «non-prime» (zonas periféricas).

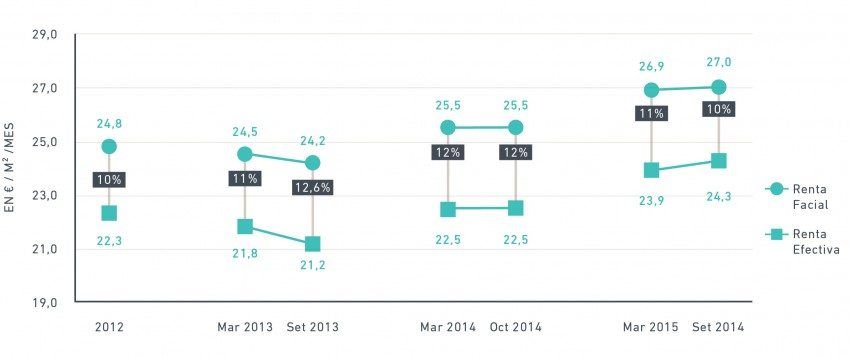

DIFERENCIA ENTRE RENTA FACIAL Y RENTA EFECTIVA EN LAS OFICINAS PRIME MADRID CBD

OCTAVO BARÓMETRO – RETAIL

LOS PRINCIPALES INDICADORES EVOLUCIONAN FAVORABLEMENTE

La economía española está evolucionando favorablemente en 2015, beneficiándose del buen comportamiento de la demanda nacional, que se ve impulsada por la mejora del mercado laboral, del acceso a la financiación y la baja inflación.

El Indicador de Confianza del Consumidor (ICC), publicado por el Centro de Investigaciones Sociológicas (CIS), alcanzó su nuevo máximo en septiembre, al situarse en 106,1 puntos, confirmando la percepción positiva de los consumidores. El ICC subió 0,2 décimas respecto al mes anterior y 16,8 puntos en relación al mismo mes de 2014.

El aumento del gasto en el consumo privado y de la confianza de los consumidores empieza a trasladarse y a impactar positivamente el sector Retail.

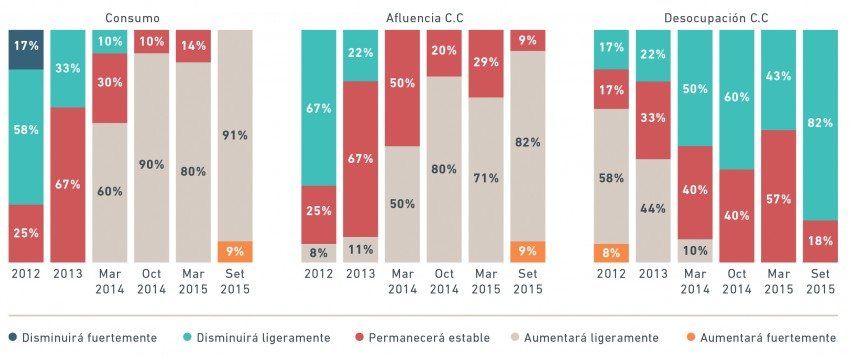

En un entorno económico más favorable, el panel del Octavo Barómetro vuelve a reiterar su optimismo y confianza respecto al comportamiento del sector para 2015. La mayoría de los panelistas anticipa un aumento tanto del consumo (para el 91% de los encuestados frente al 86% de los encuestados a principios de año) como de la afluencia a los centros comerciales (para el 82% de los encuestados frente al 71% a principios de año) para 2015.

Los datos de afluencia del Índice Nacional Experian Footfall España divulgados recientemente indican una variación anual positiva del 1% a finales de septiembre, confirmando la visión del panel.

Las previsiones e indicadores positivos respecto al consumo y afluencia a los centros comerciales sustentan la perspectiva de aumento de la cifra de negocio de los comerciantes compartida por 91% de los panelistas (frente al 50% de los encuestados a principios del año).

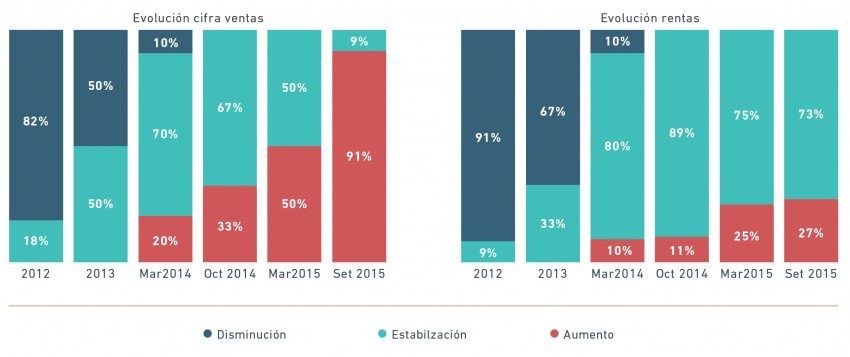

PRINCIPALES INDICADORES DE COMERCIOS

¿CUÁL SERÁ LA TENDENCIA PARA LA TASA DE ESFUERZO?

Según el panel del Octavo Barómetro Inmobiliario, se empieza a observar un mayor grado de correlación entre afluencia y ventas, algo que no ocurría hasta hace poco. Advierten sin embargo que el mercado no es uniforme, y que existen realidades muy distintas según el centro de comercial.

El último dato disponible de la evolución anual de las ventas de comercio minorista (ICM) confirma una variación del 3,1% en agosto de 2015, respecto al mismo mes del año anterior.

La mayoría (73%) de los inversores encuestados apuntan a una estabilización de las rentas y un 27% anticipa un aumento de las mismas, en especial, en los espacios de mejor calidad y en las localizaciones más demandadas.

El mercado de ocupación ha mostrado señales de fortaleza en el primer semestre de 2015 debido a la demanda de operadores nacionales e internacionales, en especial del sector moda y restauración, que buscan espacios de calidad en locales high street y en centros comerciales.

Las tasas de desocupación siguen siendo bajas para los activos prime, mientras que los activos non-prime/ secundarios siguen enfrentando una realidad distinta. Los operadores siguen buscando, en un primer momento, espacios comerciales prime, sin embargo, ante el escenario de falta de producto, comienzan también a buscar producto más secundario.

OCTAVO BARÓMETRO – LOGÍSTICA

PERSPECTIVAS POSITIVAS PARA EL MERCADO LOGÍSTICO

Los indicadores económicos recientemente publicados confirman la consolidación de la recuperación de la economía española, pero también la mejoría del sector industrial.

Los últimos datos disponibles para el Índice de Producción Industrial (IPI), corregido de efectos estacionales y de calendario, confirman un crecimiento anual del 2,7% en agosto de 2015 respecto al mismo mes del año anterior.

En general, las perspectivas en torno al mercado logístico son buenas. Se anticipa una mayor dinámica de la actividad logística como consecuencia del escenario de recuperación económica, y de aumento del consumo y de las exportaciones, pero también del desarrollo y consolidación del e-commerce.

Este sector está teniendo un crecimiento importante en España, aunque represente tan solo 3% de comercio total actual. El aumento del comercio electrónico incrementa la necesidad de espacios logísticos que permitan dar una respuesta más eficaz a este nuevo formato (gestión de stocks, entregas).

El volumen de contratación logística continúa evolucionando favorablemente, con Barcelona como su principal referente. Según datos recientes publicados por Aguirre Newman, la contratación de espacios logísticos durante el primer semestre de 2015 en Barcelona asciende a 372.552 m2, lo que supone un 19% más que la contratación total del año 2014. En Madrid han sido contratados 116.839 m2 entre enero y junio de 2015, lo que representa un descenso del 48% respecto al primer semestre de 2014. A pesar de la menor actividad de contratación en Madrid se anticipa la concreción de operaciones de gran dimensión en el corto plazo.

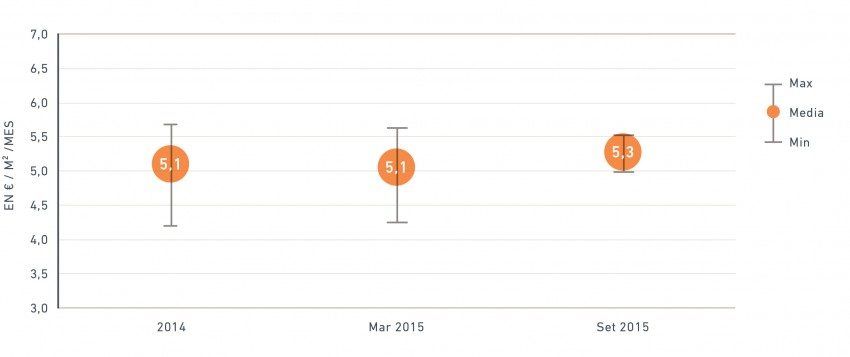

¿CUÁL SERÁ LA RENTA PRIME DE LOS ACTIVOS LOGÍSTICOS EN MADRID?

OCTAVO BARÓMETRO – INVERSIÓN

2015, UN AÑO RÉCORD EN INVERSIÓN INMOBILIARIA

Los datos recientes confirman el dinamismo del mercado inmobiliario español en lo que a inversión se refiere. El año 2014 ha sido un año récord, de recuperación, con el volumen de inversión total en inmobiliario terciario a situarse alrededor de los 7.000 millones de euros, según Savills, lo que representa más del doble de lo registrado un año antes.

El mercado sigue muy dinámico en 2015 y continúa atrayendo el interés de los inversores internacionales e institucionales. Impulsado por la alta liquidez que existe en los mercados y por la mejora de los fundamentales, el volumen de inversión en inmobiliario terciario en los 10 primeros meses del año alcanzó los 6.200 millones de euros, según Savills, lo que representa un incremento del 9%, respecto al mismo período de 2014 (5.700 millones de euros).

El volumen de inversión es, incluso, superior si tenemos en consideración, además de las compras directas

en inmobiliario, el impacto de las adquisiciones corporativas, como las de Testa o Realia, que han ocurrido a lo largo del año de 2015.

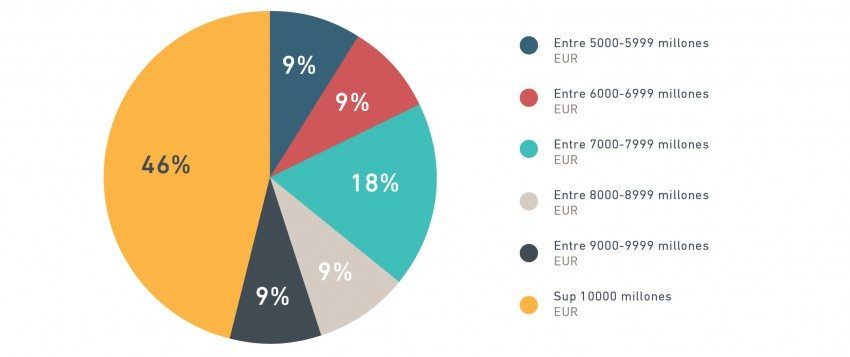

Los panelistas en el Octavo Barómetro Inmobiliario IPD-Tinsa reconfirman su optimismo y anticipan que 2015 será un año récord en inversión inmobiliaria y uno de los más activos, sino el más activo, en el período post-crisis, y apuntan a un volumen medio en torno a los 8.900 millones de euros en 2015, mejorando por lo tanto sus previsiones iniciales de 7.600 millones de euros compartidas a principios de año. El 46% de los panelistas estima que la inversión total en 2015 podría estar por encima de los 10.000 millones de euros.

Cuestionados sobre el origen de la inversión, el 63% coincide que este seguirá siendo mayoritariamente internacional.

¿QUÉ VOLUMEN DE INVERSIÓN ESPERA PARA ESPAÑA EN 2015?

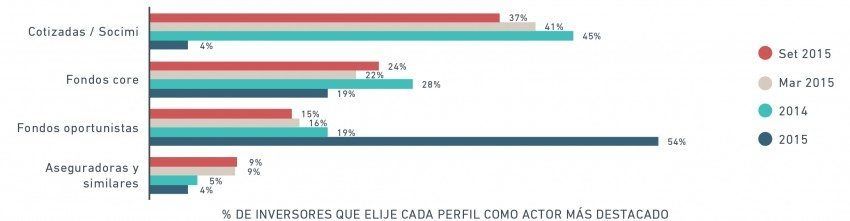

INVERSORES MÁS ACTIVOS

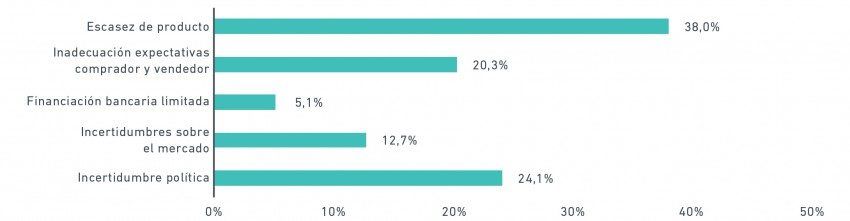

FRENOS A LA INVERSIÓN

ESCENARIO DE COMPRESIÓN DE LAS RENTABILIDADES

La creciente demanda que hemos observado, en especial por activos prime, ha agravado aún más el problema de la escasez de producto, y conducido a una clara situación de desequilibrio entre oferta y demanda en el mercado. Esto a la vez ha motivado el aumento de los precios de los activos y la compresión de las tasas de rentabilidad.

Los panelistas han mantenido sus previsiones sobre la tendencia de compresión de las rentabilidades de los activos prime en 2015, ya observada en la última edición del barómetro.

Asimismo, las previsiones de los panelistas sitúan la yield para oficinas prime CBD en 4,5% para finales de 2015 (frente al 5% a finales de 2014, según Savills), en un 5,4% para los centros comerciales prime (frente al 5,25% a finales de 2014, según Savills), y en un 7% para los activos logísticos prime (frente al 7,5% a finales de 2014, según C&W).

Los encuestados en el Octavo Barómetro consideran que el mercado español ofrece buenas oportunidades y por eso atrae inversores. La inversión es elevada porque el precio por metro cuadrado es atractivo, y existen activos en zonas céntricas que se compran ahora con importantes descuentos con respecto al periodo pre crisis (2007). Los inversores surgen atraídos por las expectativas de recuperación del mercado de ocupación y de las rentas.

¿CUÁL SERÁ LA YIELD EN OFICINAS PRIME EN MADRID CBD A FINALES DE AÑO?

¿CUÁL SERÁ LA YIELD EN CENTROS COMERCIALES PRIME A FINALES DE AÑO?

OCTAVO BARÓMETRO – ESTRATEGIA

OFICINAS EN MADRID CBD SIGUEN COMO PRODUCTO ESTRELLA

En consonancia con las últimas ediciones del barómetro, el mercado de oficinas de Madrid sigue siendo el preferido para el 48% de los inversores encuestados, en particular las oficinas localizadas en el CBD de Madrid, su “producto estrella”, para el 40% de los panelistas. El sector de Retail aparece en segundo lugar impulsado por el atractivo de los centros comerciales.

Por otro lado, Madrid y Barcelona siguen siendo las ciudades / mercados inmobiliarios de mayor interés en lo que a inversión se refiere.

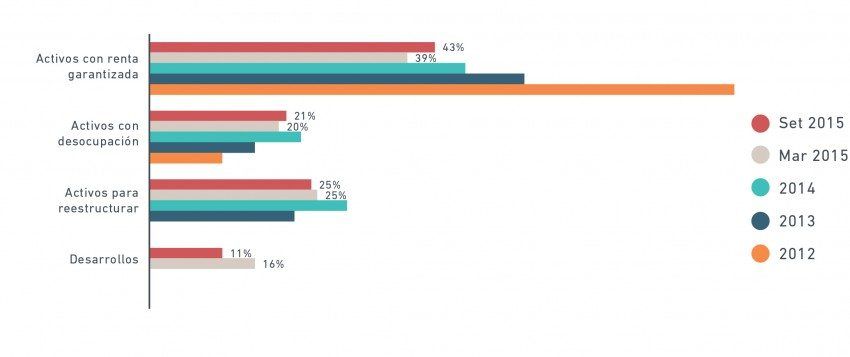

Los inversores siguen expresando su interés por activos con renta garantizada (43%), si bien se confirma que están dispuestos a asumir más riesgo: el 25% demuestra interés por activos a reestructurar, y el 21% por activos con desocupación.

La falta de producto prime están llevando los inversores hacia otro tipo de productos inmobiliarios o zonas geográficas, estando dispuestos a asumir ahora un extra de riesgo y se muestran interesados por activos que hasta ahora eran descartados, pero siempre y cuando ese riesgo se vea compensado por una mayor rentabilidad futura.

El producto residencial sigue estando fuera del radar de los inversores. El 77% de los encuestados confirman que no pretenden invertir en este sector en particular y aluden a razones como el riesgo de reputación asociado / inseguridad jurídica, y la baja rentabilidad que ofrece.

La mayoría de los inversores encuestados revelan que a pesar de la evolución reciente del proceso independentista en Cataluña no están cambiando su estrategia de inversión.

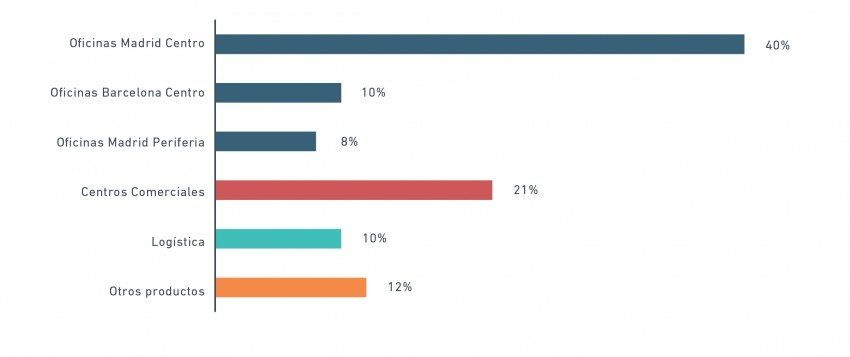

PREFERENCIAS DE INVERSIÓN DIRECTA

El 89% de los inversores encuestados coinciden que el nivel de eficiencia energética de los inmuebles en que están interesados está afectando sus decisiones de compra, pero la mayoría (56%) confirma que solo a posteriori.

La auditoría energética es realizada después de la compra del activo, y cuando es necesario son aplicadas las medidas de mejora propuestas.