Madrid y Barcelona moderan el encarecimiento de precios

Índice Tinsa IMIE Mercados Locales Primer trimestre 2019

- El valor medio de la vivienda terminada se incrementó un 4,9% interanual en el primer trimestre y se recupera un 12,4% desde el mínimo, tras diez trimestres consecutivos de crecimiento.

- Madrid es la octava capital española que más se encareció en el último año, un 9,8%, mientras que Barcelona se sitúa en el puesto 24, con una subida del 6,8% interanual.

- 16 provincias muestran precios medios inferiores a los de hace un año. En cuatro de ellas (Soria, Albacete, Lugo y Zamora) el descenso anual supera el 5%.

- Siete capitales registran en el primer trimestre de 2019 un encarecimiento anual de dos dígitos, entre el 10% y el 16%: Burgos, Valladolid, Málaga, Zaragoza, Valencia, Tarragona y Palma de Mallorca.

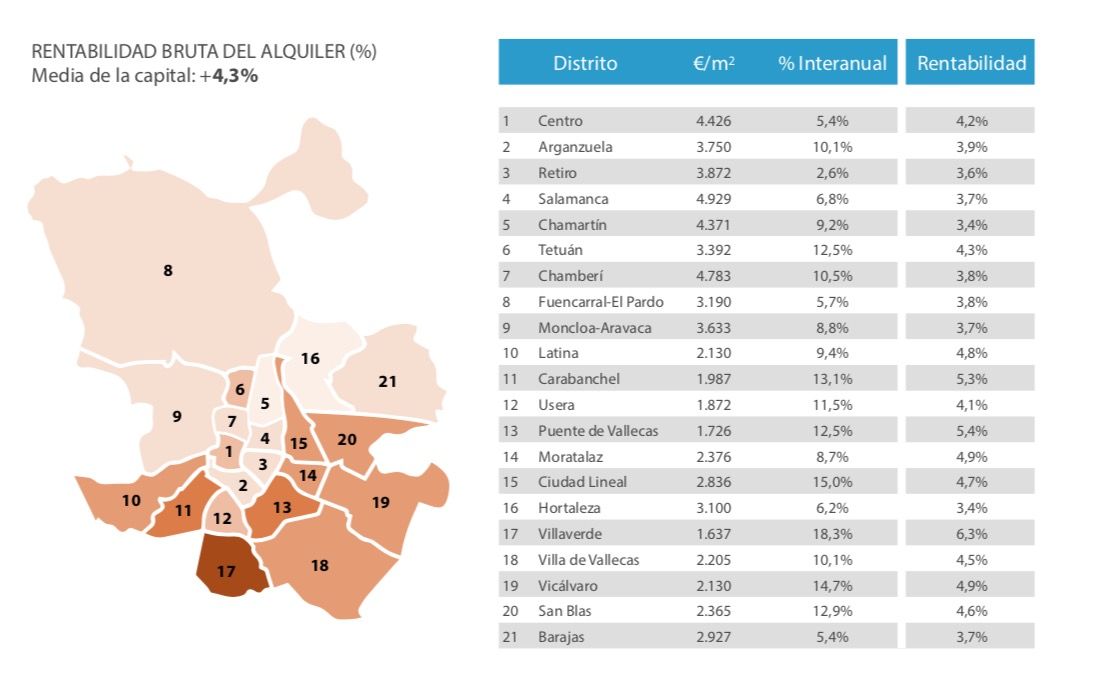

- La rentabilidad bruta del alquiler es del 4,3 % en las ciudades de Madrid, Valencia, Zaragoza y Sevilla, y se reduce al 3,9 % en Barcelona. El distrito de Villaverde (6,3%) y el de Sant Andreu (4,4%) son los que ofrecen la tasa de rentabilidad más elevada en cada una de las dos grandes capitales.

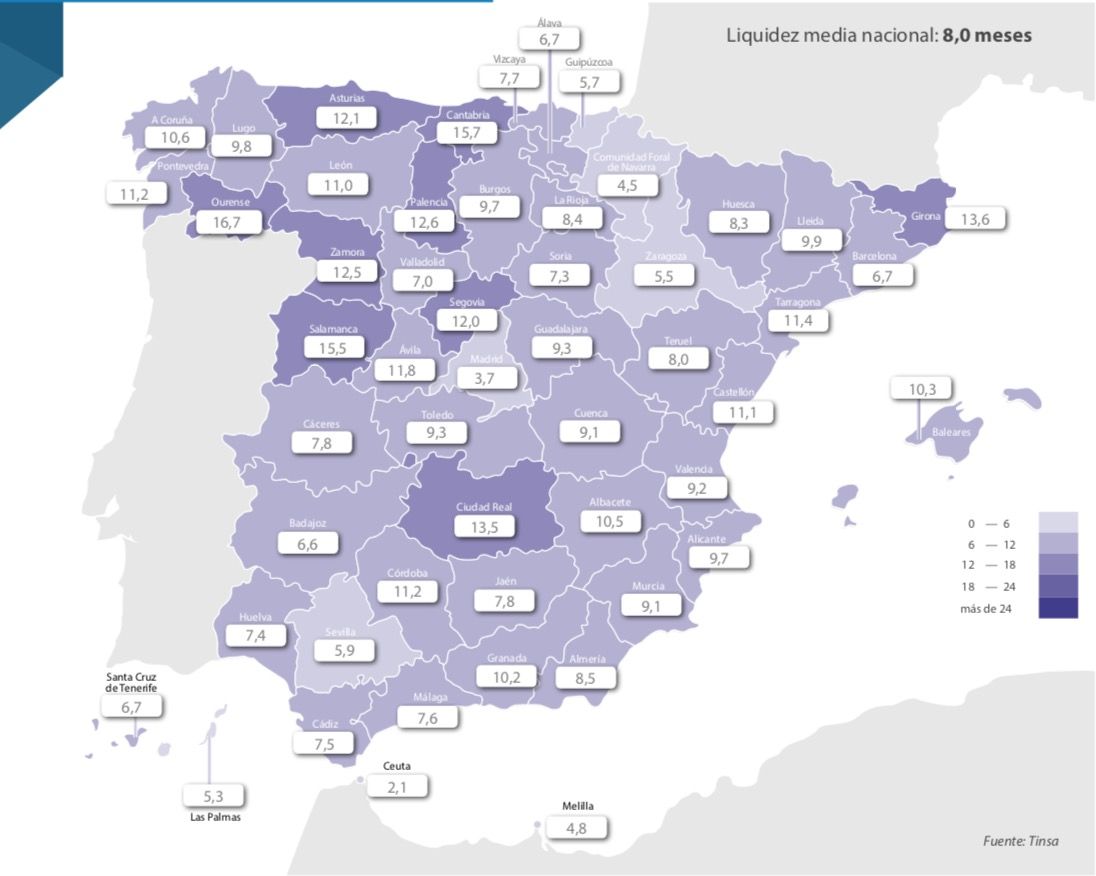

- El plazo de medio para vender una vivienda en España se sitúa en 8 meses, con Madrid como la capital más dinámica, con 3,1 meses.

- Los españoles destinan de media el 17,9% de sus ingresos brutos familiares a pagar la hipoteca. En las ciudades de Barcelona y Madrid, existen tensiones con un esfuerzo financiero que supera el 27%.

(*) El asterisco indica que el dato es provisional

Recuerda que puedes acceder a estos datos de forma interactiva en IMIE Interactivo para poder analizar y comparar dato a dato.

Madrid, 29 de marzo de 2019. – El precio medio de la vivienda terminada (nueva y usada) se encareció un 4,9 % anual en el primer trimestre de 2019, hasta 1.349 €/m2, lo que supone el décimo trimestre consecutivo con incremento de precios a nivel nacional. Mientras que se modera la tasa de crecimiento anual en Madrid y Barcelona, otras siete capitales (Burgos, Valladolid, Málaga, Zaragoza, Valencia, Tarragona y Palma de Mallorca) muestran en este primer trimestre una revalorización superior al 10 %. En términos medios, la vivienda se ha encarecido en España un 12,4 % desde el mínimo que tocó en la crisis y se mantiene un 34,1 % por debajo de los máximos de 2007.

La expansión progresiva de la recuperación está centrada principalmente en la periferia de las grandes ciudades, por lo que todavía se observan en el mercado situaciones de ajuste de precio. En 15 provincias el precio medio es inferior al de un año antes, con Zamora, Lugo, Albacete y Soria con caídas que superan el 5 %. Entre las capitales, hasta 14 ciudades registran en el primer trimestre descensos interanuales, que se acercan al 10 % en el caso de capitales como Lugo y Soria.

CCAA

Aragón (+8,6 %), Cataluña (+7,8 %) y la Comunidad de Madrid (+7,2 %) son las regiones donde más aumentó el precio medio de la vivienda terminada en el último año, seguidas de la Comunidad Valenciana, Andalucía y Castilla y León, donde el incremento supera el 5%. Tres Comunidades Autónomas (Extremadura, La Rioja y Cantabria) muestran precios inferiores al mismo periodo del año anterior, aunque la caída es poco significativa.

“La Comunidad de Madrid y Cataluña, precursoras en el inicio de la recuperación, acumulan crecimientos desde mínimos de 41,3 % y 34,6 %, respectivamente, muy superiores al resto de regiones, que no superan el 20 %”, afirma Rafael Gil, director del Servicio de Estudios de Tinsa. Por ejemplo, en Castilla-La Mancha, Cantabria y Extremadura, la variación acumulada en durante los últimos años no alcanza el 5 %.

Como resultado de la dispar evolución en el mercado residencial, en regiones como Castilla-La Mancha y La Rioja la vivienda vale menos de la mitad que en los máximos de la pasada década, concretamente un 52,5% y un 51,5%, respectivamente, mientras que en Baleares (-20,6 %) o la Comunidad de Madrid (-27,2 %) la brecha respecto a máximos se ha reducido considerablemente.

PROVINCIAS

Las provincias que en el primer trimestre de 2019 registraron crecimientos anuales de doble dígito fueron Burgos (+15%), Zaragoza (+11,2 %), Valladolid (+10,8 %), Málaga (+10,6 %) y Lleida (+10,5 %). Si se analiza la evolución más a corto plazo, las provincias de Girona, Burgos y Valladolid destacan con un encarecimiento superior al 4% entre el trimestre anterior (el último de 2018) y el primero de 2019. Prácticamente en la mitad de las provincias españolas se han registrado caídas de precios en tasa inter-trimestral.

Volviendo a la situación en el transcurso del último año hasta 16 provincias registraron en el primer trimestre del año caídas interanuales en el precio de la vivienda, por encima del 5 % en cuatro de ellas: Soria, Albacete, Lugo y Zamora.

Los mayores valores provinciales se encuentran en Guipúzcoa (2.353 €/m2), Madrid (2.313 €/m2), Barcelona (2.186 €/m2) y Baleares (2.166 €/m2), mientras que el precio medio más barato entre las provincias españolas se localiza en Cuenca (688 €/m2), Teruel (696 €/m2), Ciudad Real (702 €/m2) y Lugo (728 €/m2).

En cuatro provincias, el valor medio de la vivienda terminada no llega todavía ni a la mitad del registrado en los máximos de la década pasada. Es el caso de Toledo, donde la caída acumulada desde 2007 es del 55,2%, de Guadalajara (-53%), de La Rioja (-51,5%) y de Cuenca (-50,6%).

CAPITALES

Siete capitales de provincia registran en el primer trimestre de 2019 un encarecimiento anual de dos dígitos porcentuales, entre el 10% y el 16%: Burgos, Valladolid, Málaga, Zaragoza, Valencia, Tarragona y Palma de Mallorca. Aunque Madrid y Barcelona han registrado un crecimiento inter-trimestral prácticamente nulo, el precio medio es un 9,8 % superior al de un año antes en Madrid y un 6,8% en Barcelona. Madrid se sitúa en octava posición en el ranking de crecimiento interanual de las capitales españolas en este primer trimestre del año, y Barcelona en el puesto 24.

Hasta en catorce capitales el precio medio de la vivienda ha descendido respecto al mismo periodo del año anterior, destacando las ciudades de Lugo y Soria con caídas cercanas al 10 %, seguidas de Pontevedra, Zamora y Jaén, donde el precio medio se redujo entre un 3% y un 4 % en comparación con un año antes.

Las ciudades Barcelona, Madrid, Málaga, Palma y San Sebastián se han revalorizado más de un 30% desde los respectivos precios mínimos que tocaron en la crisis, destacando la Ciudad Condal con un 53,7% de incremento. Por el contrario, apenas hay síntomas de recuperación en Cáceres, Jaén, Lugo, Soria, Teruel y Zamora, que muestran en este primer trimestre de 2019 los precios más bajos desde que estalló la crisis.

Diez capitales siguen con precios que no alcanzan ni la mitad de sus valores máximos pre-crisis. En esta situación se encuentran Logroño, Ávila, Lleida, Guadalajara, Zaragoza, Albacete, Castellón, Cuenca, Segovia y Ciudad Real, todas ellas con descensos acumulados superiores al 50% desde 2007. Las capitales que se encuentran más cerca de los niveles máximos son Palma de Mallorca, San Sebastián, Ourense y Madrid, donde el precio medio de la vivienda terminada es entre un 20 % y un 25 % inferior al de entonces.

Barcelona y Madrid son, junto con San Sebastián (3.427 €/m2), las capitales más caras del país, con un valor medio de 3.389 €/m2 y 2.964 €/m2, respectivamente. Entre las ciudades más baratas, por debajo de los 1.000 €/m2 de media, se encuentran Lugo, Ávila, Castellón, Soria, Lleida, Cáceres, Cuenca y Zamora.

DISTRITOS DE LAS CINCO MAYORES CAPITALES

El director del Servicio de Estudios Tinsa destaca que en las ciudades de Madrid, Barcelona y Valencia “los crecimientos de precios más intensos se sitúan en la periferia, mientras que en Zaragoza y en Sevilla el encarecimiento más acusado aún se registra en sus distritos centrales”.

En Barcelona, solo tres distritos (Eixample, Gràcia y Sant Andreu) anotan subidas de valor por encima del 10 %, mientras que en Madrid son numerosos los que aumentan en igual o mayor cuantía: Arganzuela, Tetuán, Chamberí, Carabanchel, Usera, Puente de Vallecas, Ciudad Lineal, Villaverde, Villa de Vallecas, Vicálvaro y San Blas.

En Valencia, son ya mayoría los distritos que se ha revalorizan en el último año en cifras de doble dígito, mientras que los céntricos Ciutat Vella y L’Eixample suben entre un 5 % y un 10 %. También crecen a ritmos importantes en Zaragoza los distritos de Casco Histórico, Centro, Delicias y La Almozara, por encima del 10 %. En Sevilla, las subidas de precio son más moderadas, si bien Casco Antiguo y Triana se aproximan a los dos dígitos.

Los distritos más caros, ubicados en las dos mayores capitales y con valores entre 4.000 y 5.000 €/m2, son, en el caso de Madrid, los de Salamanca, Chamberí, Centro y Chamartín, y, en el caso de Barcelona, Sarrià-Sant Gervasi, Eixample y Gràcia.

RENTABILIDAD BRUTA DEL ALQUILER

A partir de este trimestre, la estadística Tinsa IMIE Mercados Locales completa sus datos de precio e indicadores financieros e inmobiliarios con información sobre la rentabilidad bruta del alquiler en las cinco grandes capitales y sus distritos. Para generar este dato, Tinsa utiliza información de rentas de contratos de alquiler de inmuebles valorados por la compañía. No se apoya en ningún caso en medias de mercado ni en información de fuentes externas.

La rentabilidad bruta del alquiler, que pone en relación el precio anual del alquiler entre el valor del inmueble, sin tener en cuenta la revalorización del activo, se sitúa alrededor del 4,3 % en las ciudades de Madrid, Valencia, Zaragoza y Sevilla, mientras que se reduce hasta un 3,9 % en Barcelona.

“Es significativo que la rentabilidad bruta del alquiler en ciertos distritos del centro de Barcelona (Ciutat Vella), Madrid (Centro) y Valencia (Ciutat Vella) supera la de zonas colindantes, posiblemente debido a la influencia que el alquiler turístico ejerce sobre la oferta de alquiler residencial tradicional, que se traslada al precio medio”, afirma Rafael Gil.

En Madrid, además del Centro (4,2 %), es el distrito de Tetuán (4,3 %) el que refleja mayor rentabilidad media dentro de la M-30. Fuera de esta, los distritos del sur de la capital (Carabanchel, Puente de Vallecas, Villaverde…) muestran las rentabilidades más elevadas.

En Barcelona, los distritos del Eixample, Gràcia, Les Corts, Sarrià-Sant Gervasi y Sant Martí cuentan con rentabilidades inferiores al 4 %, mientras que la rentabilidad en Ciutat Vella es del 4,3 %.

Las menores rentabilidades en Valencia se localizan en los distritos de L’Eixample, Extramurs y El Pla del Real, aumentando en la mayoría de distritos de la periferia, además de la céntrica Ciutat Vella, que cuenta con una rentabilidad del 4,7 %. Los respectivos cascos históricos de Sevilla y Zaragoza muestran una rentabilidad más contenida en relación al resto de distritos.

INDICADORES FINANCIEROS Y DE ACTIVIDAD

- – Tiempo medio de venta de una vivienda (liquidez): 8 meses.

- – Esfuerzo financiero de compra: 17,1% de los ingresos BRUTOS anuales familiares.

- – Importe medio de nuevas hipotecas: 123.797 €.

- – Cuota hipotecaria: 563 €/mes.

- – Compraventas / parque existente: 22,7 transacciones por cada 1.000 viviendas.

- – Visados de obra nueva / parque existente: 3,9 visados por cada 1.000 viviendas.

Tiempo medio de venta de una vivienda (liquidez)

El plazo medio de venta de una vivienda en España, que pone en relación la oferta de viviendas en el mercado con el ritmo de compraventas, se sitúa en 8 meses. La ciudad de Madrid destaca con el plazo más reducido, 3,1 meses, seguida entre las grandes capitales por Zaragoza (4,5 meses), Sevilla (4,6 meses), Valencia (6,5 meses) y Barcelona (6,5 meses).

Las provincias con mayor liquidez son, todas ellas por debajo de los seis meses de plazo medio, Madrid, Navarra, Las Palmas, Zaragoza, Guipúzcoa y Sevilla. Por el contrario, Ciudad Real, Girona, Salamanca, Cantabria y Ourense muestran plazos de trece meses o superiores.

Esfuerzo financiero y cuota mensual

Los españoles destinan de media el 17,1% de sus ingresos familiares brutos (antes de pagar impuestos y otras deducciones) a afrontar el primer año de hipoteca. Según datos del Instituto Nacional de Estadística, la hipoteca media en España se situó en 123.797 euros en el cuarto trimestre de 2018 (último dato disponible). Cada mes, el pago de la cuota hipotecaria supone un desembolso medio de 563 euros.

Las diferencias geográficas en el nivel de esfuerzo financiero, que relaciona rentas familiares con el importe medio de las hipotecas en cada zona, continúan siendo significativas en España. Islas Baleares, donde se destina un 22,5% de los ingresos para una hipoteca media de 174.482 euros, Málaga (22,1%) y Barcelona (17,8%) son las provincias que realizan un mayor esfuerzo financiero, frente a las provincias de Soria, Castellón y Palencia, donde se destina poco más del 12 % al pago de la hipoteca.

“En las ciudades de Madrid y Barcelona el esfuerzo financiero bruto supera de media el 27%, con lo que se acentúa la tensión entre el nivel de precios medios y la capacidad financiera de la población residente”, afirma Rafael Gil. En Sevilla, la cifra es del 19,1 %; del 18,4 % en la ciudad de Valencia y del 13,3 % en Zaragoza.

La cuota mensual hipotecaria más elevada se registra en las provincias de Baleares (820 euros), Madrid (730 euros) y Barcelona (721 euros), muy por encima del pago promedio que se realiza en Lugo (334 euros), Zamora (340 euros) y Jaén (350 euros), provincias con las cuotas más reducidas.

Compraventas y visados de obra nueva

El volumen de compraventa de viviendas en España durante el año 2018 alcanza las 22,7 transacciones de viviendas por cada 1.000 viviendas existentes en el país, frente a las 22,4 compraventas que reflejaba el indicador en el trimestre anterior. Málaga y Alicante se mantienen como las provincias donde más transacciones se realizan en proporción a su parque residencial: 37,8 y 33,9 transacciones por cada 1.000 unidades construidas, respectivamente.

También las provincias de Baleares, Madrid y Almería registraron en el conjunto de los cuatro trimestres de 2018 una ratio de compraventas sobre parque residencial cercano a 30. Por el contrario, las provincias menos dinámicas en términos de compraventas son Ourense (7,7 compraventas por cada 1.000 construidas en la provincia), Zamora (10,6 transacciones) y Cuenca (12).

En cuanto a la actividad de construcción de viviendas, se aprobaron en España 3,9 visados de obra nueva por cada 1.000 viviendas existentes en el país en los últimos cuatro trimestres (estimación a partir de datos de Fomento). Las provincias de Navarra, Madrid, Guipúzcoa, Guadalajara, Málaga y Vizcaya destacan con más de seis visados aprobados por cada 1.000 viviendas en sus respectivos parques residenciales. La actividad promotora es residual en las provincias de Ourense, Zamora y Ávila, donde en el último año se han aprobado menos de 1,5 visados por cada millar de viviendas en su parque.

(*) El dato en estas localizaciones es provisional.

(**) El dato en estas localizaciones no se incluye porque no se considera representativo.