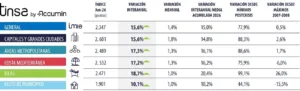

- El índice Tinsa IMIE General se situó en 1.340 puntos en agosto, lo que sitúa la caída acumulada desde máximos en un 41,3%

- Las “Áreas Metropolitanas” registraron la mejor evolución, con un descenso interanual del 2,1%

- La “Costa Mediterránea” se mantiene como la zona con mayor ajuste de precios en el conjunto de la crisis: un 48,4%

- El estancamiento de grandes países de la zona euro, las tasas negativas del IPC y el tipo de contratos generados en España pueden acabar debilitando la recuperación económica y, con ello, la del sector inmobiliario

Madrid, 9 de septiembre de 2014. El índice Tinsa IMIE General registró en agosto una caída del 4,3% respecto a agosto de 2013, hasta situarse en 1.340 puntos. El descenso es una décima más moderado que el registrado en julio, en línea con la ralentización del ajuste de precios iniciada en 2013. Las islas (Baleares y Canarias) y la Costa Mediterránea fueron las zonas que mostraron una mayor corrección interanual en agosto, con caídas del 8,3% y el 7,1%, respectivamente. El ajuste medio del precio de la vivienda en España desde el máximo del ciclo anterior es del 41,8%.

El índice Tinsa IMIE recoge la variación del valor del m² de un inmueble cada mes y su nivel respecto al año 2001 (base 1.000). Los datos numéricos (puntos) corresponden al valor del índice, no indican el precio por metro cuadrado de las viviendas. Los 1.340 puntos en los que se situó el índice General en agosto se corresponden con el nivel de precios de la vivienda en julio de 2003.

Aunque los inmuebles siguen depreciándose en la media del país, las caídas son mucho más suaves que hace un año. Los precios han caído un 3,2% entre enero y agosto de este año, cuando en el mismo periodo del año anterior (enero-agosto de 2013) se había registrado un ajuste del 8,1%.

Nuestras tasaciones no registran por el momento subidas de precios con carácter general. Las previsiones para los próximos meses están supeditadas al comportamiento de las distintas variables macroeconómicas que influyen en la demanda de vivienda. Si se confirman las previsiones de crecimiento económico y de estabilización del empleo, el índice General podría cerrar el año con una caída interanual en torno a cero. Esta media no excluye que haya micromercados donde los precios deban ajustarse todavía más y otros que puedan estar ya experimentando indicios de recuperación de precios.

Sin embargo, lejos de aumentar el optimismo, en las últimas semanas han aparecido señales que ensombrecen las previsiones. El estancamiento de las principales economías receptoras de nuestras exportaciones (Alemania, Francia e Italia, principalmente), un IPC en tasas de negativas y las características del empleo que se está generando (alta temporalidad, menos horas trabajadas y menores salarios) pueden suponer un freno al crecimiento económico y al incipiente repunte del consumo interno. Si la recuperación acaba siendo más débil de lo esperado, no descartamos que pueda producirse una intensificación de las caídas de precios de la vivienda.

Baleares y Canarias, con un descenso interanual del 8,1%, fue la zona que más ajustó sus precios en agosto respecto al mismo periodo del año anterior. Pese a ello, el descenso acumulado desde máximos se mantiene como el más moderado de las zonas analizadas: un 34,5%.

La “Costa Mediterránea” registró la segunda mayor caída interanual del índice: un 7,1% respecto a agosto de 2013. Esta zona es la que más se ha ajustado desde el pico del ciclo anterior y acumula una depreciación del 48,4%. El descenso, pese a todo, se ralentiza. Los inmuebles de la costa se han depreciado un 2,4% en los ocho primeros meses de este año, frente al 7,2% que redujeron su precio entre enero y agosto de 2013.

Las “Grandes Ciudades” y sus “Áreas Metropolitanas” registraron descensos interanuales de precios del 4,4% y el 2,1% en agosto, respectivamente. En el “Resto de Municipios” no incluidos en otras divisiones la caída fue del 3,5% respecto a un año antes.

Tras la “Costa Mediterránea”, son los municipios de las “Capitales y Grandes Ciudades” los que más han rebajado sus precios desde el punto máximo del ciclo (un 45,2%), seguidos de las “Áreas Metropolitanas”, con un 43,4%. Por su parte, el “Resto de Municipios” no contemplados en las zonas anteriores acompañan a las islas como la zona con mejor ajuste acumulado desde 2007: un 35%.