Madrid, 30 de junio de 2017. – La recuperación del mercado de la vivienda en España continúa avanzando progresivamente a diferentes velocidades. El precio medio de la vivienda terminada (nueva y usada) se incrementó un 2,7% interanual en el segundo trimestre, hasta 1.245 €/m2, según los datos provisionales de la estadística Tinsa IMIE Mercados Locales. Pese a esta mejora, todavía existen mercados donde no ha finalizado el ajuste y muestran precios inferiores a los del mismo periodo del año anterior. El descenso acumulado desde máximos de 2007 es del 39,2%.

Entre las ubicaciones donde la recuperación está avanzando de forma clara destaca la ciudad de Barcelona, donde el valor se ha incrementado un 21,7% en el último año, hasta 3.094 €/m2. Impulsada por la fuerte revalorización de los distritos de Ciutat Vella, L’Eixample y Sants-Monjuïc, Barcelona se convierte así en la capital más cara del país, por delante de San Sebastián.

El director del Servicio de Estudios de Tinsa, Jorge Ripoll, atribuye el incremento registrado en Barcelona a la presión inversora que están experimentando los distritos más céntricos y turísticos. “La compra como inversión está teniendo un importante efecto en la capital catalana. El distrito de Ciutat Vella es el caso más extremo, con un incremento interanual del 35,7% en el precio medio. Se trata de una zona de gran atracción turística, donde la oferta es claramente inferior a la demanda. Se vende muy rápidamente”, apunta Ripoll.

Al margen de la fuerte subida de precios que está experimentando la Ciudad Condal, Ripoll recuerda que el mercado residencial todavía está en fase de estabilización en muchos emplazamientos de la geografía española. En 19 provincias y 18 capitales la estadística muestra este trimestre descensos de precios en tasa interanual. Esta situación, unida a la escasa actividad promotora y a la concesión moderada de hipotecas, descarta que estemos viviendo una burbuja a nivel general.

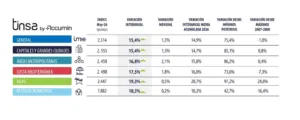

COMUNIDADES AUTÓNOMAS

Cataluña y Madrid se desmarcan del resto de regiones con un incremento interanual de precios del 11,3% y del 9%, respectivamente, en el segundo trimestre. Otras siete Comunidades Autónomas aumentaron su valor medio en el último año, aunque a un ritmo más moderado, encabezadas por Canarias y Galicia, donde el precio medio mejoró un 2,5% en tasa interanual.

Destaca la buena evolución de la Comunidad Foral de Navarra durante 2017. Tras incrementar su valor medio un 4,5% desde finales de 2016, Navarra registra, por primera vez desde 2007, una tasa de variación interanual positiva (+0,4%).

La disparidad de la recuperación del mercado residencial queda patente en que todavía ocho regiones (País Vasco, La Rioja, Murcia, Castilla y León, Castilla-La Mancha, Cantabria, Extremadura e Islas Baleares) muestran un precio medio inferior al del mismo periodo del año anterior. Los descensos más acusados se localizan en País Vasco* (-4,9%), La Rioja (-4,6%) y Región de Murcia (-4,3%).

La Comunidad de Madrid se sitúa como la región más cara en el segundo trimestre, con 1.925 €/m2, superando a País Vasco (1.919 €/m2). La vivienda media en las Islas Baleares se sitúa prácticamente al mismo nivel que la vasca, con 1.914 €/m2. En el extremo opuesto, Extremadura (774 €/m2), Castilla – La Mancha (788 €/m2) y La Rioja (819 €/m2) se mantienen como las Comunidades Autónomas más baratas.

Los mayores descensos desde máximos de 2007 se localizan en La Rioja (-54,5%), Castilla-La Mancha (-52,5%) y Aragón (-50,7%). Por el contrario, Baleares, Extremadura y Galicia muestran la menor tasa de caída acumulada: un 29,9%, un 30,4% y un 31,7%, respectivamente.

Este trimestre no está disponible la estadística de precios, por no considerarse representativa, en las Ciudades Autónomas de Ceuta y Melilla.

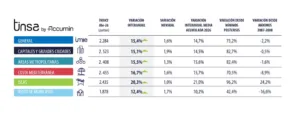

PROVINCIAS

Barcelona, Madrid y Álava* son las provincias que destacan con la mejor evolución de precios en los últimos doce meses, con incrementos del 11,9%, del 9% y del 6%, respectivamente, seguidas de las provincias de Tarragona y Pontevedra, ambas un 5% interanual.

Hasta 19 provincias registran caídas interanuales de precios, aunque menos acusadas que en el trimestre anterior. Castellón (-5,9%) y Segovia (-5,1%) lideran los descensos en los últimos doce meses, seguidas de Guipúzcoa* y Zamora*, que se abarataron un 4,9% respecto al año anterior.

Los precios medios más altos a nivel provincial se localizan en Guipúzcoa* (2.089 €/m2), seguida de Barcelona (1.963 €/m2) y Madrid (1.925 €/m2), que relegan a Vizcaya (1.918 €/m2), que el trimestre anterior fue la segunda provincia con el precio medio más elevado. Las viviendas más baratas de media se localizan en las provincias de Ciudad Real (714 €/m2), Toledo (722 €/m2), Cáceres (748 €/m2) y Teruel (753 €/m2).

Guadalajara ha ampliado el ajuste a la baja acumulado desde máximos de 2007 y alcanza un 54,8% de caída, solo superado por la provincia de Toledo (-56%). Les siguen La Rioja y Zaragoza, con descensos del 54,5% y del 53,8%, respectivamente.

Este trimestre no está disponible la estadística de precios, por no considerarse representativa, en las Ciudades Autónomas de Ceuta y Melilla, así como, en las provincias de Palencia y Soria.

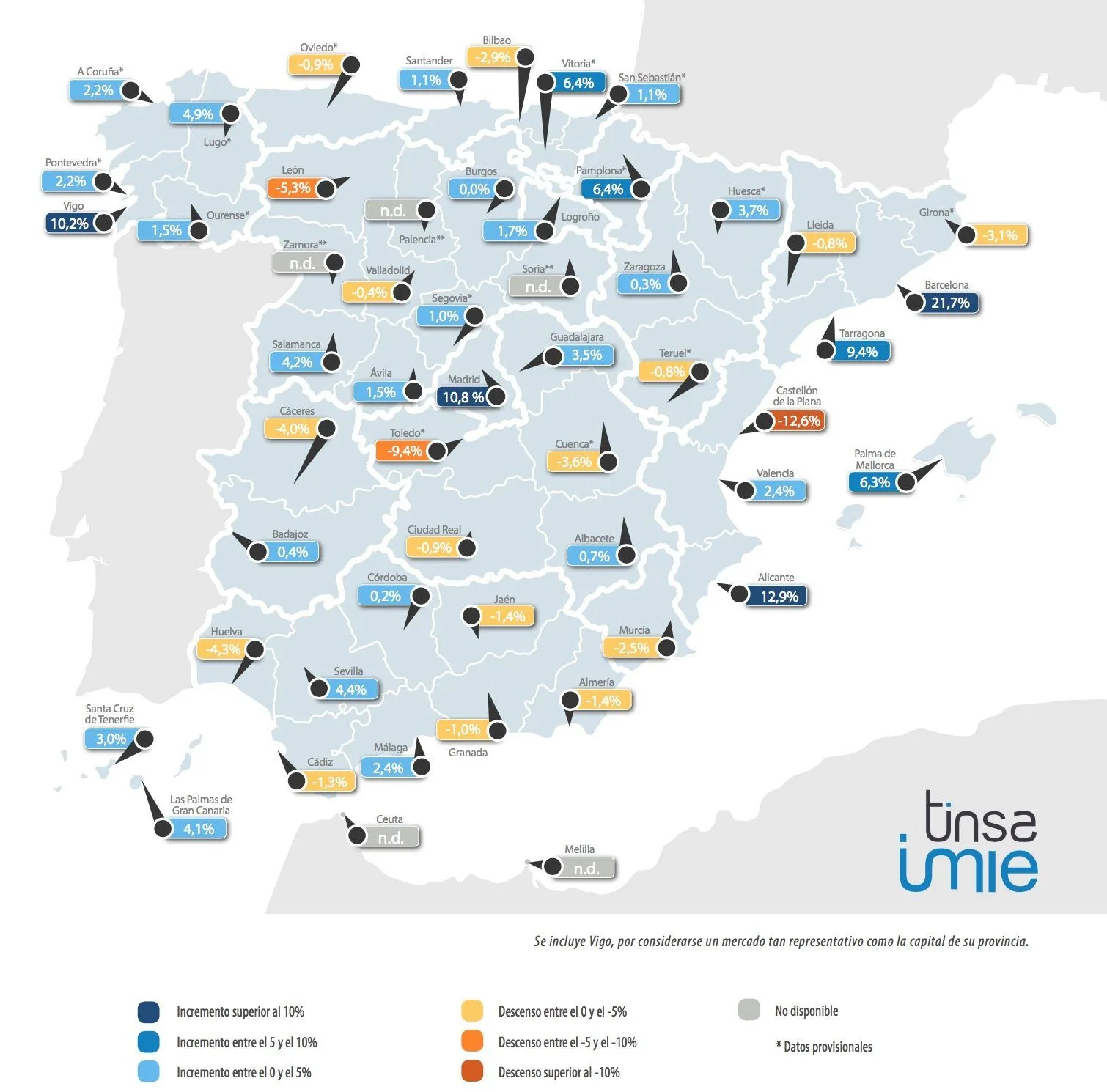

CAPITALES

La ciudad de Barcelona ha experimentado un crecimiento muy significativo del 21,7% en el último año. Solo entre abril y junio, el valor medio en la Ciudad Condal se ha incrementado un 8,4% respecto al primer trimestre del año. Desde que tocara suelo en el segundo trimestre de 2013, la ciudad se ha revalorizado un 40,3%.

Aunque con menor intensidad que la registrada en Barcelona, también las ciudades de Alicante y Madrid han visto incrementado de forma notoria el precio de la vivienda: un 12,9% en el caso de Alicante y un 10,8% en Madrid.

Además de la mayor presión inversora, otras circunstancias contribuyen a que Barcelona se haya revalorizado el doble que Madrid en el último año. “Mientras que en Madrid la población de menor poder adquisitivo se desplaza a barrios periféricos dentro de la propia capital, en Barcelona se traslada a municipios colindantes, ya que la ciudad no puede expandirse al estar limitada por el mar y la montaña. Los barrios periféricos compensan en Madrid el mayor dinamismo del centro, mientras que Barcelona está mucho más expuesta a la evolución de los distritos más céntricos y turísticos, que representan una mayor proporción del término municipal”, apunta Jorge Ripoll.

También con crecimientos relevantes, aunque algo más moderados, destacan la ciudad pontevedresa de Vigo (+10,2%), Tarragona (+9,4%), Pamplona* (+6,4%), Vitoria* (+6,4%) y Palma de Mallorca (+6,3%).

En el extremo opuesto, hasta 18 capitales muestran en el segundo trimestre descensos de precios en tasa interanual. Castellón y Toledo destacan con los descensos más acusados en tasa interanual entre las ciudades con dato disponible este trimestre: un 12,6% y un 9,4%, respectivamente, seguidas de León (-5,3%).

Barcelona adelanta este trimestre a San Sebastián como la capital con el precio más elevado del país, al alcanzar 3.094 €/m2, frente a los 2.984 €/m2 de la ciudad vasca. Otras dos ciudades, Madrid (2.378 €/m2) y Bilbao (2.088 €/m2), superan la cota de los 2.000 €/m2. En el extremo contrario, entre las ciudades más baratas destacan Castellón (797 €/m2), Lugo*(892 €/m2) y Ávila (917 €/m2).

Logroño se mantiene como la capital con mayor ajuste de precios acumulado desde 2007, con un 59,1%, seguida de Castellón (-57,8%) y Zaragoza (-57,7%). La revalorización experimentada por Barcelona en los últimos trimestres la ha situado entre las capitales donde la brecha respecto a máximos de 2007 es menor, solo superada por Ourense*, donde la caída acumulada es del 25,5%, frente al 30,3% de Barcelona. A Coruña es la tercera capital española con menor ajuste de precios acumulado desde 2007: un 31,2%.

Este trimestre no está disponible la estadística de precios, por no considerarse representativa, en las Ciudades Autónomas de Ceuta y Melilla, así como, en las capitales de provincia de Soria, Palencia y Zamora.

ANÁLISIS POR DISTRITOS EN LAS CINCO MAYORES CAPITALES

El distrito barcelonés de Ciutat Vella destaca con diferencia sobre el resto de distritos de la Ciudad Condal y de las otras cuatro grandes capitales al registrar una revalorización del 35,7% en los últimos doce meses. “Ciutat Vella, donde se enmarca el Barrio Gótico y el Raval, es una zona de gran atracción turística. Abundan los pisos pequeños, de 40 o 50 metros cuadrados, atractivos para los inversores, que han incrementado de forma notable su valor porque la oferta es muy escasa para la demanda existente”, explica Jorge Ripoll.

Todos los distritos de la ciudad de Barcelona se han revalorizado por encima del 11% en el último año. El incremento ha sido también llamativo en Sants-Monjuïc (+22,6%) y en L’ Eixample (22%). El distrito de Sarrià-Sant Gervasi, con un crecimiento interanual del 11,6%, ha superado este trimestre la cota de los 4.000 €/m2 y se posiciona, con 4.247 €/m2, como el más caro de las cinco grandes capitales, por delante de los 3.935 €/m2 del distrito de Salamanca, en Madrid.

En la capital de España, los mayores crecimientos en tasa interanual se localizaron en los distritos de Usera (+14,9%), Ciudad Lineal (+11,9%) y Villa de Vallecas (+11,7%). Todas las zonas muestran en el segundo trimestre tasas positivas, aunque algunas de ellas más próximas a la estabilización, como Moratalaz (+0,2%), Villaverde (+1,5%) y Barajas (+1,8%).

En las otras tres grandes capitales, el mejor comportamiento de precios en el último año se situó en Macarena (+8,8%) y Triana (+7,9%), en Sevilla; en los distritos de Ciutat Vella (+7,3%) y Patraix (+7,2%), en Valencia: y en los barrios rurales del oeste (+6,9%), en Zaragoza. La capital aragonesa es la ciudad entre las cinco grandes con más distritos en negativo en tasa interanual, liderados por Las Fuentes (-6,6%) y los barrios rurales del norte (-4,8%).

NUEVOS INDICADORES FINANCIEROS Y DE ACTIVIDAD

Tinsa amplía desde este trimestre a todas las provincias españolas su indicador de esfuerzo financiero, que mide el porcentaje de los ingresos brutos familiares que se destinan al pago del primer año de hipoteca. Además, incorpora en su informe trimestral los datos actualizados sobre la hipoteca media y la cuota mensual hipotecaria en cada una de las provincias. Se refuerzan también los indicadores de actividad. Además del plazo medio de venta, Tinsa incorpora dos nuevas ratios provinciales de actividad: número de compraventas y número de visados de obra nueva en relación con el parque existente.

Media española:

- Importe de la hipoteca: 111.592 euros.

- Cuota hipotecaria: 519 euros/mes.

- Esfuerzo financiero de compra: 19,9% de los ingresos brutos familiares.

- Tiempo medio de venta: 9,5 meses.

- Compraventas / parque existente: 18,7 compraventas por cada 1.000 viviendas.

- Visados de obra nueva / parque existente: 2,5 visados por cada 1.000 viviendas.

Hipoteca media y cuota mensual

La hipoteca media en España ascendió a 111.592 euros en el primer trimestre del año (último dato disponible), frente a los 148.037 euros de 2007, según datos del Instituto Nacional de Estadística (INE). La cuota promedio destinada a la amortización de la hipoteca es 519 euros mensuales, casi un 40% menos que hace diez años.

Extremadura y Murcia son las regiones con menor hipoteca media en el primer trimestre del año, con 73.477 euros y 77.543 euros, respectivamente, prácticamente la mitad que en las Comunidades Autónomas de Madrid e Islas Baleares, donde la hipoteca media asciende a 156.284 euros y 140.496 euros, respectivamente, según el INE.

A nivel provincial, son Lugo (68.760 euros), Jaén (72.382 euros) y Badajoz (72.810 euros) las provincias donde el valor medio de las hipotecas concedidas es más reducido. Tras Madrid y Baleares, las provincias con hipotecas de mayor importe son Guipúzcoa (139.129 euros) y Barcelona (138.791 euros).

En términos de amortización hipotecaria, los vecinos de las provincias de Lugo, Badajoz y Jaén pagan menos de 340 euros mensuales de media, frente a los 519 euros del promedio nacional. En Baleares la cuota hipotecaria alcanza los 695 euros mensuales, 30 euros por encima de los 663 euros de la Comunidad de Madrid.

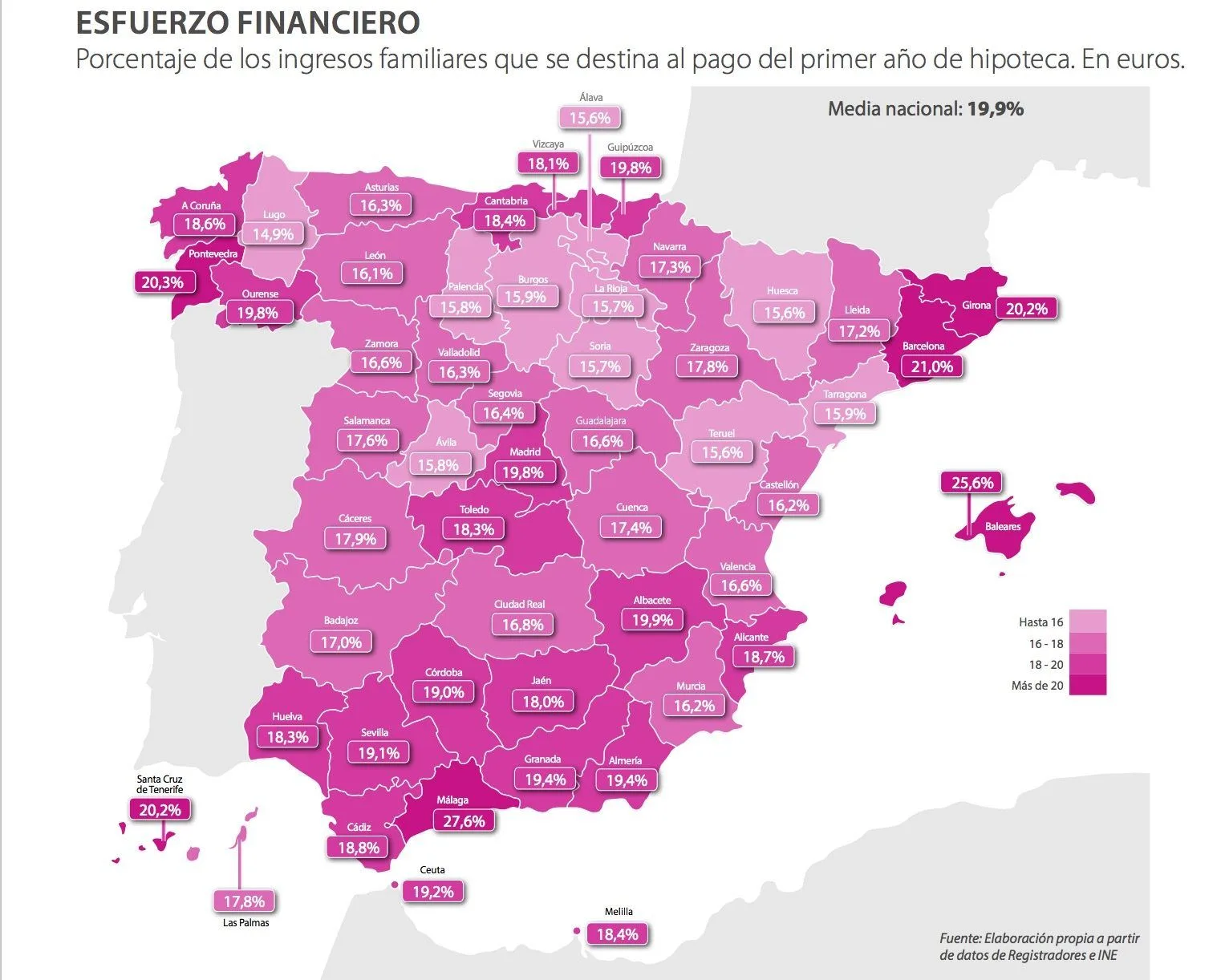

Esfuerzo financiero

La Rioja (15,7%), Región de Murcia (16,2%) y el Principado de Asturias (16,3%) son las Comunidades Autónomas donde menor porcentaje de los ingresos brutos anuales tienen que destinar los compradores para pagar el primer año de hipoteca, frente al 19,9% de la media nacional. Si se desciende a nivel provincial, son Lugo (14,9%), Teruel y Álava (ambas con un 15,6%) los territorios donde es necesario un menor esfuerzo financiero para el pago de la cuota anual.

En el extremo contrario, Islas Baleares, Andalucía y Cataluña son las regiones que exigen un mayor porcentaje de los ingresos familiares para comprar una vivienda con financiación. En Baleares es necesario destinar el 25,6% de los ingresos brutos familiares, más de cuatro puntos por encima del esfuerzo necesario en Andalucía (21.3%) y en Cataluña (20,3%). Málaga lidera el listado de provincias que requieren mayor esfuerzo, con un 27,6% de los ingresos familiares brutos, seguido de Baleares y de la provincia de Barcelona (21%).

La Ciudad Condal destaca entre las cinco grandes capitales españolas con la mayor tasa de esfuerzo (25%), por encima del 22,9% de Madrid. En esta ciudad, es el distrito de Moncloa-Aravaca el que exige una mayor proporción de ingresos (39,9%) para pagar la cuota hipotecaria, seguido de Les Corts y Sarrià-Sant Gervasi, en Barcelona, con una tasa de esfuerzo del 38,4% en ambos casos.

Plazo medio de venta (liquidez)

El plazo medio de venta a nivel nacional, que toma en consideración la oferta de vivienda y el ritmo de transacciones, se redujo a 9,5 meses en el segundo trimestre desde los 9,9 meses del trimestre anterior. Las ciudades de Madrid y Barcelona siguen aumentado su liquidez. Una vivienda en Madrid tarda en venderse 3,4 meses de media y 3,6 meses en Barcelona. En las otras tres grandes capitales también se han reducido los plazos medios de venta, que son de 10 meses en Valencia; 7,1 meses en Sevilla y 6 meses en Zaragoza.

Galicia y Castilla – La Mancha son las regiones con plazos medios de venta más extensos, por encima del año: 13,3 y 12,9 meses, respectivamente. En el extremo opuesto destacan como las regiones más líquidas, Madrid (4,8 meses) y Navarra (7,8 meses), junto con la Ciudad Autónoma de Ceuta (3 meses). Hasta 18 provincias muestran plazos de venta superiores al año. Cantabria es el mercado donde más se tarda en vender: 18,2 meses de media.

Compraventas y visados de obra nueva

El número de compraventas de viviendas realizadas respecto al parque construido permite identificar los mercados más dinámicos proporcionalmente a su tamaño. Las provincias de Málaga, Alicante y Baleares, las tres con claro componente turístico, son las que mayor número de transacciones de vivienda han registrado en los últimos cuatro trimestres (año móvil) en relación al tamaño de su parque de viviendas: 32,1 viviendas por cada 1.000 existentes en la provincia de Málaga; 28,6 en Alicante y 27,5 en Baleares. Por el contrario, los mercados con menos dinamismo son Ourense, con apenas 6 viviendas vendidas por cada 1.000 construidas; y las provincias de Ávila y Teruel, ambas en torno a 9 viviendas por cada 1.000 existentes.

En lo referente a la actividad promotora, las provincias de Madrid, Vizcaya y Navarra son las que más visados de obra nueva registraron en el conjunto de los últimos cuatro trimestres en proporción al tamaño de su parque de viviendas. En la Comunidad de Madrid se concedieron en el último año 5,6 visados por cada 1.000 viviendas existentes en la provincia, por encima de los 4,6 visados de Vizcaya y los 4,5 visados de Navarra. Entre las zonas menos activas, destacan las provincias de Pontevedra, Lugo, Valencia y Zamora, que no alcanzan ni un visado por cada 1.000 viviendas.