Recuerda que puedes acceder a estos datos de forma interactiva en IMIE Interactivo para poder analizar y comparar dato a dato.

Madrid, 29 de diciembre de 2017. – El precio medio de la vivienda terminada (nueva y usada) en España alcanzó 1.264 €/m2 en el cuarto trimestre del año, un 4,2% más que en el mismo periodo de 2016, según los datos provisionales de la estadística Tinsa IMIE Mercados Locales procedentes de las tasaciones realizadas por la empresa de valoración inmobiliaria. El cambio más llamativo respecto al trimestre anterior es el freno del mercado en Cataluña, donde el precio medio ha pasado de crecer un 12,5% interanual en el tercer trimestre a un 8,9% en el cuarto, mientras que en la Comunidad de Madrid el ritmo se ha incrementado del 13,2% al 15,1% en el cuarto trimestre.

También en las capitales se ha producido sorpasso. El valor medio en Barcelona se redujo un 1,7% del tercer al cuarto trimestre, lo que sitúa el crecimiento de precios del último año en el 14,8%, frente al 17,1% observado en la ciudad de Madrid. “La situación política ha impactado negativamente en los precios de la vivienda en Barcelona en el último trimestre. Se está produciendo un embalsamiento de la demanda, principalmente de inversores, que ya ha empezado a trasladarse a otros perfiles de comprador. Si la incertidumbre se prolonga esta situación en principio coyuntural podría convertirse en endémica y derivar en una contracción, que no puede descartarse que acabe afectando al resto de España”, afirma Jorge Ripoll, director del Servicio de Estudios de Tinsa.

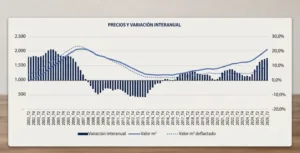

El precio medio en España (1.264 €/m2) se sitúa en niveles del tercer trimestre de 2013 y supone una caída acumulada desde máximos de 2007 del 38,3%. “La subida interanual del 4,2% a nivel nacional confirma la tendencia de crecimiento moderado de los precios. El precio tocó suelo en el tercer trimestre de 2015 y, tras aproximadamente año y medio de estabilización, este año 2017 ha marcado el inicio de la recuperación. Eso sí, sin olvidar que existen importantes diferencias entre territorios”, afirma Ripoll. “Mercados donde la vivienda ha retomado el dinamismo, principalmente grandes ciudades e islas, conviven con otros donde todavía se observan caídas en tasa interanual”.

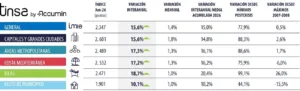

COMUNIDADES AUTÓNOMAS

La Comunidad Foral de Navarra, con un incremento interanual del 15,3%, y la Comunidad de Madrid, con un 15,1%, destacan en el cuarto trimestre como las regiones donde más se ha revalorizado la vivienda terminada, por delante de Cataluña (+8,9%) e Islas Baleares (+7,5%). Tan solo dos regiones muestran descensos en el valor medio en el último año: Castilla-La Mancha (-6,1%) y Extremadura (-2,2%), junto a País Vasco*, donde la estabilización es la nota dominante (-0,1%).

La Comunidad de Madrid se mantiene como la región con el valor medio más elevado (2.082 €/m2), seguida de Islas Baleares (2.023 €/m2), País Vasco* (1.992 €/m2) y Cataluña (1.770 €/m2). Castilla-La Mancha toma el relevo de Extremadura como la comunidad autónoma más barata, con un precio medio de 751 €/m2

Los mayores ajustes a la baja acumulados desde máximos de 2007 se ubican en Castilla-La Mancha (-54,7%), seguida de La Rioja (-53,5%) y Aragón (-50,1%). En el extremo opuesto, las menores diferencias respecto al punto álgido del ciclo se localizan en Islas Baleares (-25,9%), Galicia (-32,3%) y Extremadura (-31,1%).

Este trimestre no está disponible la estadística de precios, por no considerarse representativa, en las Ciudades Autónomas de Ceuta y Melilla.

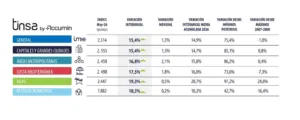

PROVINCIAS

Las ya mencionadas Navarra y Madrid son las únicas provincias que superan el 10% de incremento interanual de precios en el cuarto trimestre del año, por delante de Barcelona (+9,5%), Huelva (+7,9%) e Islas Baleares (+7,5%). Completan el grupo de provincias con crecimientos por encima del 5% Granada (+5,8%), Álava* (+5,5%) y Santa Cruz de Tenerife y Soria (ambas con +5,4%)

Un total de 19 provincias (excluyendo las Ciudades Autónomas de Ceuta y Melilla, para las que la estadística no está disponible) han visto reducido su valor medio en los últimos 12 meses. La provincia de Cuenca* lidera los descensos interanuales, con una caída del 7%, seguida de Ciudad Real (-6,7%) y Lugo* (-6,3%).

Guipúzcoa* se mantiene como la provincia con el mayor precio medio (2.233 €/m2) y amplía la diferencia con la Comunidad de Madrid (2.082 €/m2). Por su parte, Islas Baleares (2.023 €/m2) supera en el cuarto trimestre a Barcelona (2.006 €/m2) como la tercera provincia más cara. En el otro extremo, destacan Ciudad Real (667 €/m2) y Toledo (703 €/m2) con los menores valores medios.

En ocho provincias, el valor medio ha caído más de un 50% desde 2007. Los mayores ajustes se ubican en Toledo (57,2%), Guadalajara (-56,9%), y La Rioja y Zaragoza (ambas con un 53,5%). El descenso desde máximos no alcanza el 30% en las provincias de Ourense* (-20,8%), Islas Baleares (-25,9%) y Cáceres (-29,2%).

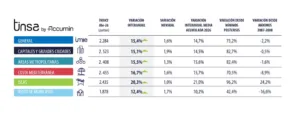

CAPITALES

La incertidumbre ha pasado factura a la evolución del mercado residencial en la ciudad de Barcelona, donde el valor medio se ha reducido un 1,7% entre el tercer y el cuarto trimestre, hasta 3.129 €/m2. No se producía un descenso de precios intertrimestral en la Ciudad Condal desde el segundo trimestre de 2016. El ajuste ha sido notable en los distritos de Ciutat Vella y Les Corts, donde el valor medio ha descendido un 5,8% y un 5,5% de un trimestre a otro, respectivamente.

El freno en el final del año ha provocado que la ciudad de Barcelona, donde el valor crecía un 20,6% en el tercer trimestre respecto al mismo periodo de 2016, haya moderado la subida interanual hasta el 14,8%. Sigue siendo, pese a todo, el segundo mayor incremento anual entre las capitales de provincia, solo superada por Madrid (+17,1%), y por delante de Palma de Mallorca (+13,7%).

Los distritos de Sants-Möntjuic y Sant Martí, ambos en Barcelona, son las zonas donde más se ha incrementado el precio de la vivienda en el último año, un 26,5% y un 24%, respectivamente. Otros distritos con crecimientos importantes en comparación con el año anterior son Centro (Madrid), que se ha revalorizado un 21,1%, y Nou Barris (Barcelona), donde el valor medio ha subido un 18%.

Si se compara con el trimestre anterior, destaca el ajuste de precios experimentado en los distritos barceloneses de Ciutat Vella (-5,8%), Les Corts (-5,5%) y Sarrià-Sant Gervasi (-1,1%), todas ellas zonas con valores €/m2 superiores a la media de la ciudad. Pese al freno en la recta final del año, el balance anual muestra incrementos interanuales del 14% en Ciutat Vella, del 0,2% en Les Corts y del 9,4% en Sarrià-Sant Gervasi.

El madrileño distrito de Salamanca (4.466 €/m2) se sitúa este trimestre como el más caro por delante del barcelonés Sarrià Sant-Gervasi (4.261 €/m2). También El Eixample (3.849 €/m2) es superado por los distritos madrileños de Chamberí y Centro, donde el valor medio rebasa los 4.000 €/m2, y por Chamartín (3.976 €/m2).

Pese a que la ciudad de Barcelona se ha revalorizado casi un 42% desde que tocara suelo en el segundo trimestre de 2013, se mantiene un 29,5% por debajo de los máximos de 2007. Madrid, por su parte, ha recuperado el 30,5% de su valor desde los mínimos de 2014, y está un 23,4% por debajo del punto álgido del ciclo.

La ciudad de San Sebastián releva a Barcelona en el cuarto trimestre y vuelve a situarse como la capital más más cara, con 3.231 €/m2, seguida de la Ciudad Condal (3.129 €/m2) y Madrid (2.601 €/m2). Los menores valores €/m2 en el último trimestre del año se encuentran en Castellón (848 €/m2), Ávila (907 €/m2) y Ciudad Real (923 €/m2).

El mayor dinamismo del mercado residencial madrileño se refleja también en el tiempo que se tarda en vender una vivienda. Mientras que en Madrid el plazo se reduce a 2,8 meses de media, desde los 3,2 meses del trimestre anterior, en Barcelona capital se incrementa hasta 4,3 meses desde los 3,4 meses del informe del tercer trimestre.

Además de Madrid, Barcelona y Palma de Mallorca, otras 10 ciudades registran en el cuarto trimestre incrementos interanuales de precios superiores al 5%, liderados por Pamplona*, que con un 12,5% es la cuarta capital que alcanza un crecimiento de doble dígito. Otras ciudades con avances relevantes en sus valores medios son Burgos (+8,8%), Vitoria* (+8,2%), Soria* (+7,3%), Santa Cruz de Tenerife (+6,7%) y San Sebastián* (+6,1%).

En el lado de los descensos, hasta 19 capitales todavía muestran en el cuarto trimestre precios inferiores a los de hace un año. Las caídas en tasa interanual están lideradas por Ciudad Real (-12,6%), seguida de Cáceres (-9,7%) y Guadalajara (-8,4%). También registraron caídas superiores al 5% en el último año Oviedo*, Palencia* y Cuenca*.

Guadalajara destaca como la capital con mayor caída acumulada desde máximos (-60%), superando a Logroño, donde el ajuste es del 58,9% y a Zaragoza, que muestra un descenso del 57,6% desde 2007. Otras 12 capitales han perdido más de la mitad de su valor en los últimos diez años.

Este trimestre no está disponible la estadística de precios, por no considerarse representativa, en las Ciudades Autónomas de Ceuta y Melilla, así como en las capitales de Lugo y Toledo.

INDICADORES FINANCIEROS Y DE ACTIVIDAD

- Tiempo medio de venta de una vivienda (liquidez): 8,6 meses.

- Esfuerzo financiero de compra: 16,7% de los ingresos brutos familiares.

- Importe medio de nuevas hipotecas: 114.507 euros.

- Cuota hipotecaria media: 530 euros/mes.

- Compraventas / parque existente: 20,2 transacciones por cada 1.000 viviendas.

- Visados de obra nueva / parque existente: 2,8 visados por cada 1.000 viviendas.

Plazo medio de venta (liquidez)

El aumento de las compraventas a nivel nacional combinado con un descenso de la oferta de viviendas explica la reducción en el plazo medio de venta, que se sitúa en 8,6 meses en España desde los 9,1 meses del trimestre anterior.

La ciudad de Madrid destaca como el mercado más líquido entre las grandes capitales y acorta de 3,2 a 2,8 meses el plazo medio de venta. También en Sevilla, en Zaragoza y en Valencia se tarda menos que el trimestre anterior en encontrar comprador. Barcelona es la única de las grandes capitales donde aumenta el plazo venta, al pasar de 3,4 meses en el tercer trimestre a 4,3 meses en el último trimestre del año.

Las provincias con menores plazos de venta, excluyendo Ceuta y Melilla, son Madrid (4 meses), Las Palmas (5,5 meses), Santa Cruz de Tenerife (5,7 meses), Navarra (6,5 meses) y Zaragoza y Guipúzcoa (ambas con 6,6 meses).

Todavía en 14 provincias se tarda más de un año en encontrar comprador. Los plazos más dilatados se encuentran en Cantabria (16 meses), Ourense (15,6 meses) y Segovia (15,4 meses).

Esfuerzo financiero

El esfuerzo financiero, entendido como el porcentaje de los ingresos familiares brutos que se destina al pago del primer año de las nuevas hipotecas contratadas en el trimestre, aumenta una décima en el tercer trimestre (último dato disponible) hasta el 16,7%. El cálculo toma en consideración los datos de hipoteca media publicados por el INE y los ingresos brutos por hogar.

Destaca el aumento del esfuerzo en Islas Baleares, donde se destina el 22,3% de los ingresos familiares, la proporción más alta entre las provincias españolas. Le sigue Málaga, con un 21,7%, y la provincia de Barcelona, con un 17,6%. En la Ciudad Condal, el esfuerzo alcanza el 25,8% de los ingresos del hogar, dos puntos más que en Madrid capital (23,8%). A nivel de distrito, los máximos se alcanzan en Sarrià-Sant Gervasi (Barcelona), donde el primer año de hipoteca media exige el equivalente al 42,4% de los ingresos familiares en esa zona, así como en los madrileños Moncloa-Aravaca y Salamanca, donde se supera el 39%.

En el extremo contrario, Soria y Teruel (ambas con un 12,6%) y Castellón (13,2%) lideran el grupo de provincias con menor esfuerzo financiero.

Hipoteca media y cuota mensual

La cuota mensual de las nuevas hipotecas contratadas en el trimestre asciende a 530 euros para un importe hipotecario medio de 114.507 euros, según datos del Instituto Nacional de Estadística. En las provincias de Badajoz, Cáceres, Jaén y Lugo, el préstamo medio no alcanza los 75.000 euros. Las mayores cuantías hipotecarias medias se localizan en las provincias de Madrid (160.062 euros), Islas Baleares (153.117 euros) y Barcelona (145.848 euros).

Mientras que en las provincias extremeñas, en Ciudad Real, en Cuenca y en Jaén se destinan menos de 350 euros al mes al pago de la hipoteca, en Islas Baleares se alcanzan 755 euros mensuales y 689 euros en la provincia de Barcelona, 14 euros más que en la Comunidad de Madrid.

Compraventas y visados de obra nueva

Analizar el número de compraventas y el número de visados de obra nueva comparándolo con el parque construido permite identificar los mercados más dinámicos proporcionalmente a su tamaño. La media nacional en el último año está en 20,2 compraventas y 2,8 visados por cada 1.000 viviendas existentes.

La provincia de Málaga, con 34,3 compraventas en el último año por cada 1.000 viviendas existentes, es la que mayor actividad registra en todo el país, seguida de Islas Baleares (30,5 transacciones) y Alicante (30,2 compraventas). Un dinamismo que contrasta con la escasa actividad transaccional en Ourense (6,6 viviendas vendidas por cada 1.000 construidas), Teruel (9,8 compraventas) y Zamora (9,9 transacciones).

En concesión de visados de obra nueva destaca la Comunidad de Madrid, con 5,8 licencias aprobadas en el último año por cada 1.000 viviendas existentes, seguida de Guipúzcoa (4,7 visados) y la provincia de Málaga (3,9 visados). La actividad todavía es residual en las provincias de Tarragona y Lugo, con 0,6 y 0,8 permisos por cada 1.000 viviendas construidas, respectivamente.

(*) El dato en estas localizaciones es provisional.

(**) El dato en estas localizaciones no se incluye porque no se considera representativo.