La presente coyuntura de crisis sanitaria afecta ya de manera drástica al sector inmobiliario residencial. El Servicio de Estudios de Tinsa apunta que la caída extrema de las cifras de demanda y la paralización reciente de la actividad promotora conllevará más que probables ajustes en los precios medios de la vivienda, que comenzarán a reflejarse en las estadísticas de los próximos meses.

“La duración, y, por tanto, intensidad de esta situación de excepción marcará la evolución futura del mercado. Los efectos sobre oferta, demanda y precios serán no obstante lo suficientemente significativos para determinar nuevos paradigmas de un sector que, a buen seguro, será distinto”, afirma Rafael Gil, director del Servicio de Estudios de Tinsa.

El informe IMIE Mercados Locales de Tinsa del primer trimestre del año, publicado hoy, no recoge todavía variaciones de precio causadas por la actual crisis, sino que se enmarca en la coyuntura observada durante los últimos trimestres, y, por tanto, representa la situación del mercado residencial inmediatamente previa al impacto de la emergencia sanitaria en España.

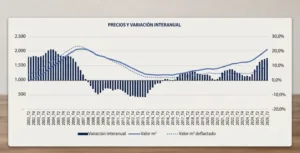

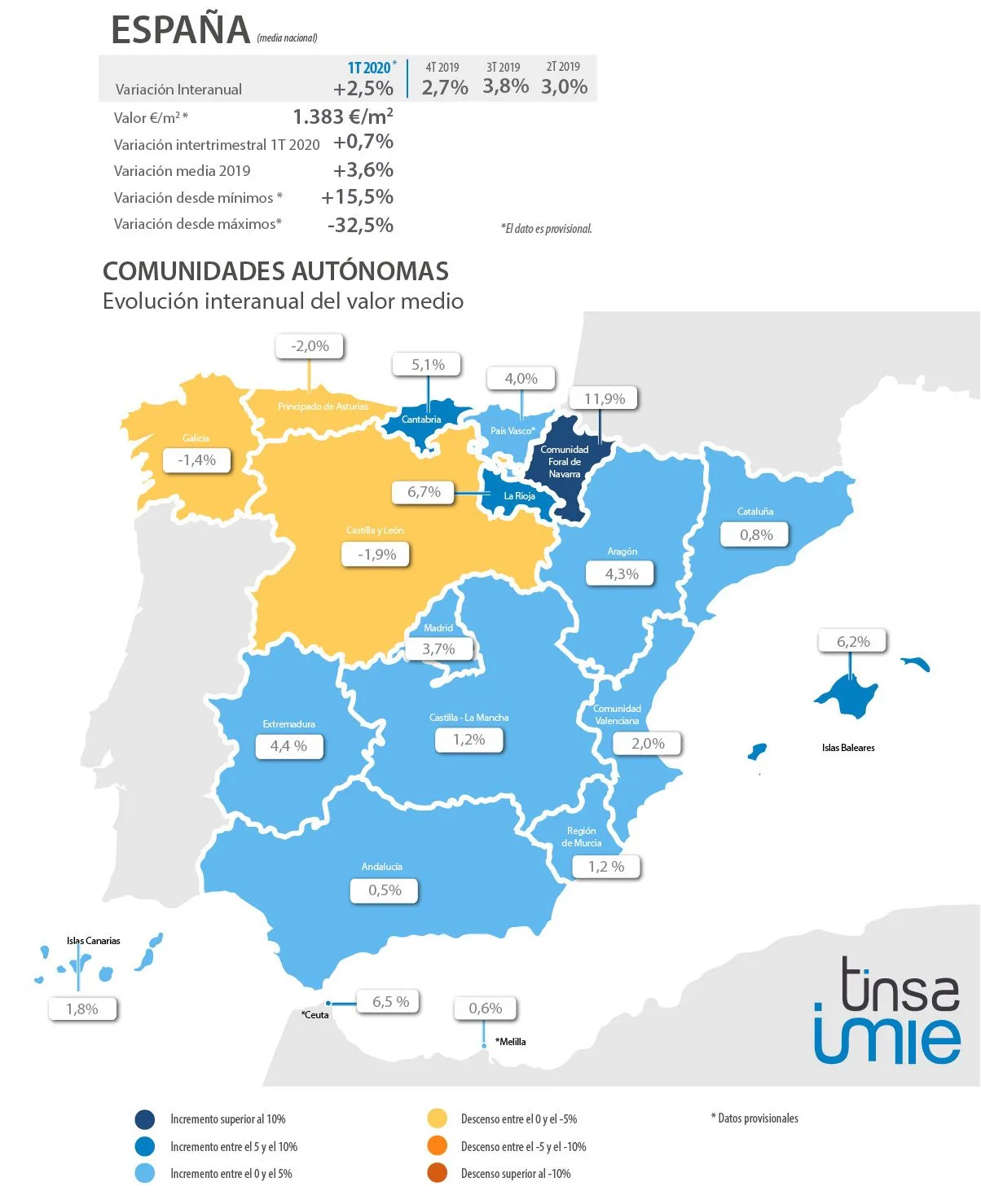

Partiendo de esta premisa, la cifra provisional de la estadística procedente de tasaciones de vivienda nueva y usada refleja que el precio medio en España se incrementó un 2,5 % interanual en el primer trimestre del año, hasta 1.383 €/m2, cifra que representa un aumento del 0,7% respecto al trimestre anterior.

“En el primer trimestre del año la estabilidad del mercado se traduce en variaciones de precio menos significativas que las registradas meses atrás y en indicadores de oferta y demanda, hipotecarios y de rentabilidad análogos a los de buena parte de 2019”, explica Rafael Gil.

La ciudad de Madrid registró una variación interanual del 2,3 % (+0,4 % intertrimestral), mientras que en Barcelona el valor medio se redujo un 1,6 % en el último año, tras caer un 0,5 % en tasa intertrimestral. En un escenario de precios estabilizados, la Ciudad Condal suma tres trimestres consecutivos de descensos interanuales.

Tres comunidades autónomas (Asturias, Castilla y León y Galicia) presentaron en el primer trimestre precios inferiores a los de un año antes. También en 14 provincias el valor medio se redujo en el último año, destacando Soria con una caída interanual superior al 15 %.

“Pese a las señales de desaceleración o incluso enfriamiento de la actividad, la variación de valor en la mayoría de regiones, a excepción del cuadrante noroccidental peninsular, sigue siendo positiva, si bien ya más contenida. En las principales ciudades, la periferia mantiene tasas de encarecimiento más notables”, destaca el director del Servicio de Estudios.

El precio medio en nacional encadena 14 trimestres consecutivos de incremento, con una revalorización acumulada desde el mínimo post-crisis de un 15,5 %, situándose un 32,5 % por debajo del precio máximo de 2007.

CCAA

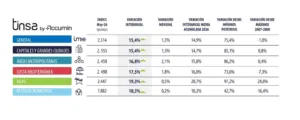

La Comunidad Foral de Navarra registró en el primer trimestre del año el mayor incremento de precios en vivienda nueva y usada, tanto en tasa anual (casi 12 %) como trimestral (+4,4 %). También La Rioja, Ceuta, Islas Baleares y Cantabria registraron aumentos anuales superiores al 5 %.

Por el contrario, la vivienda es ahora más barata que hace 12 meses en las regiones de Galicia, Castilla y León y Asturias. Hasta en nueve Comunidades Autónomas el precio medio se redujo respecto al trimestre previo (4T de 2019), destacando País Vasco y La Rioja con los ajustes inmediatos más significativos, un -2,7 % y un -5 % intertrimestral, respectivamente.

Los incrementos acumulados más importantes en el precio medio desde mínimos post-crisis corresponden a la Comunidad de Madrid (+46,5 %), Cataluña y Navarra (ambas por encima del 30 %). La recuperación ha llevado un ritmo más lento en Extremadura y Galicia, donde el incremento de precios desde el mínimo no alcanza siquiera un 6 %.

PROVINCIAS

Nueve provincias registraron variaciones anuales al alza superiores al 5 % en el primer trimestre del año, destacando Navarra y Albacete con más de un 10 %. También en Cáceres, La Rioja, Ceuta, Islas Baleares y Álava el incremento en el precio medio iguala o supera el 6 % en comparación con el primer trimestre de 2019. Entre las 14 provincias donde la vivienda es más barata que hace un año, destacan las provincias de Soria y Lleida, con una caída superior al 10 %.

En comparación con el trimestre anterior (4T 2019), los mayores incrementos se registraron en las provincias de Teruel (+5 %), Navarra (+4,4 %) y en la Ciudad Autónoma de Melilla (+3,9 %), en tanto que los mayores descensos trimestrales se localizaron en Soria, Huesca, Lleida y Vizcaya, por encima del 5 %.

Guipúzcoa es la provincia española con el metro cuadrado de vivienda nueva y usada más caro (2.453 €/m2), seguido de Madrid (2.399 €/m2), Baleares (2.301 €/m2) y Barcelona (2.192 €/m2). Entre las provincias con los valores medios más bajos en el primer trimestre, destacan Ciudad Real (645 €/m2), Cuenca (710 €/m2), Teruel y Lugo (734 €/m2 en ambas).

Pese a la paulatina recuperación desplegada en los últimos trimestres, todavía hay provincias donde el valor de la vivienda no es ni la mitad del que alcanzaron en 2007. Es el caso de Toledo, donde la caída acumulada desde máximos es del 54,5 %, Guadalajara (-51,4 %) y Lleida (-50,3 %).

CAPITALES

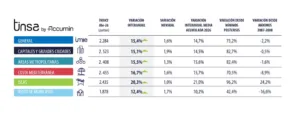

La gran mayoría de las capitales españolas (43) mostraban en el primer trimestre del año un precio superior al que tenían un año antes. Destaca la evolución de las ciudades de Girona, Logroño y Pamplona, con un incremento de entre el 10 % y un 15 % interanual Entre las capitales con tendencia descendente en el balance de los últimos 12 meses, las mayores caídas se registraron en Burgos y Ciudad Real, alrededor de un 10 % respecto al mismo trimestre del año pasado.

Hasta 25 capitales redujeron su precio medio en tasa intertrimestral (entre el 4T 2019 y el 1T 2020). Los descensos más acusados se localizaron en las ciudades de Soria (-11,4 %), Huesca (-8,7 %) y Logroño (-7,3 %).

Barcelona suma tres trimestres de estabilización en el precio medio de la vivienda nueva y usada (-0,5 % intertrimestral en el 1T 2020), lo que se ha traducido en sucesivas caídas interanuales: -1 % en el tercer trimestre de 2019, -0,8 % en el cuarto y -1,6 % en este primer trimestre de 2020. Madrid, por el contrario, todavía mantiene una ligera tendencia al alza: la vivienda se encareció un 0,4 % en tasa intertrimestral en el primer trimestre de 2020 y un 3,7% en los últimos 12 meses.

Ambas se mantienen en el arranque de año como las capitales que más se han revalorizado desde sus mínimos: un 52,3 % en el caso de Madrid y un 52, 2% en el de Barcelona. Otras capitales que también han registrado una recuperación notable son las ciudades de Málaga, Pamplona y Palma de Mallorca, con aumentos acumulados del 44 %, el 43, 6% y el 43, 1%, respectivamente, en el primer trimestre.

Ocho capitales todavía arrastran caídas superiores al 50% desde los máximos de 2007, encabezadas por Ciudad Real (-55,4 %), Guadalajara (-54,2 %) y Lleida (-54,1 %).

El valor medio de vivienda nueva y usada más elevado se localiza en San Sebastián, con 3.602 €/m2, seguida de Barcelona (3.335 €/m2) y Madrid (3.033 €/m2). Entre las más baratas se encuentran Lugo y Castellón, por debajo de 900 €/m2.

EVOLUCIÓN DEL PRECIO POR DISTRITO

En Barcelona, vuelven a registrar descensos interanuales de precio los mismos distritos que lo hicieron en el último trimestre de 2019 (Ciutat Vella, Eixample, Gràcia, Nou Barris, Sant Andreu y Sant Martí), mostrando el resto incrementos reducidos, a excepción de Les Corts. En Madrid todavía predominan las evoluciones al alza en la mayoría de distritos, destacando el 7,9 % de Puente de Vallecas y el 7,7 % de Arganzuela, aunque ya aparecen descensos anuales y no se observan ya aumentos superiores al 10 %, ni siquiera en localizaciones de la periferia. En Valencia, Sevilla y Zaragoza sí son comunes algunos incrementos de dos dígitos porcentuales, aunque también ciertos ajustes en tasa trimestral, que apuntan a una moderación del crecimiento en dichas ciudades.

Los distritos más caros, ubicados en Madrid y Barcelona y con cifras superiores a 4.000 €/m2, son los de Salamanca, Chamberí, Centro, Chamartín, Retiro y Arganzuela (Madrid), y Sarrià-Sant Gervasi, Les Corts y Eixample (Barcelona).

RENTABILIDAD BRUTA DEL ALQUILER

La rentabilidad bruta del alquiler se sitúa en torno al 4,5 % en las ciudades de Madrid, Valencia, Zaragoza y Sevilla, mientras que es algo más moderada (4 %) en Barcelona.

En la división por distritos de estas ciudades se perciben, como en meses precedentes, cifras de rentabilidad en el centro de Barcelona (Ciutat Vella), Madrid (Centro) y Valencia (Ciutat Vella) algo superiores a sus distritos colindantes. Aparte de este hecho, sigue patente el esquema de rentabilidades más contenidas en el centro y más elevadas en la periferia, sin constatar variaciones reseñables.

DISTRITOS CON MAYOR RENTABILIDAD EN LAS DOS GRANDES CAPITALES

| Barcelona | Madrid | ||||

| Ciutat Vella | 4,5% | Villaverde | 6,0% | ||

| Nou Barris | 4,4% | Puente Vallecas | 5,8% | ||

| Sant Andreu | 4,3% | San Blas | 5,3% | ||

INDICADORES FINANCIEROS Y DE ACTIVIDAD

- Esfuerzo financiero NETO: 20,7% de los ingresos familiares disponibles.

- Importe medio de nuevas hipotecas:974 €.

- Cuota hipotecaria: 585 €/mes.

- Compraventas / parque existente: 22,1 transacciones por cada 1.000 viviendas.

- Visados de obra nueva / parque existente: 4,1 visados por cada 1.000 viviendas.

Esfuerzo financiero y cuota mensual

Los españoles destinan de media el 20,7 % de sus ingresos familiares disponibles (netos) a afrontar el primer año de hipoteca. Según datos del Instituto Nacional de Estadística, la hipoteca media en España se situó en 126.974 euros en el cuarto trimestre de 2019 (último dato disponible). Cada mes, el pago de la cuota hipotecaria supone un desembolso medio de 585 euros.

Las diferencias geográficas en el nivel de esfuerzo financiero, que relaciona rentas familiares con el importe medio de las hipotecas en cada zona, continúan siendo significativas en España. Baleares, donde se destina un 30,8 % de los ingresos disponibles para una hipoteca media de 188.957 euros, Málaga (27,1 %) y Santa Cruz de Tenerife (23,1%) son las provincias que realizan un mayor esfuerzo financiero, frente a las provincias de Lugo, Toledo y Castellón (por debajo del 15 %).

En las dos capitales principales, Madrid y Barcelona, el esfuerzo financiero neto alcanza un 21,6 % y 24,7 %, respectivamente. En Madrid, los distritos de Arganzuela, Centro, Salamanca y Chamberí superan la tasa del 25 % y, en Barcelona, los de Ciutat Vella, Les Corts y Sarrià-Sant Gervasi. En estos dos últimos, es esfuerzo neto sobrepasa el 30 %.

La cuota mensual hipotecaria más elevada se registra en la provincia de Baleares (816 euros), seguida de Madrid (776 euros) y Barcelona (747 euros), muy por encima del pago promedio que se realiza en Lugo (347 euros), Cáceres (356 euros), Badajoz y Jaén (359 euros en ambas), que son las provincias con las cuotas más reducidas.

Compraventas y visados de obra nueva

Las provincias de Málaga, Alicante y Almería, todas ellas zonas de costa con actividad turística, fueron las más activas en términos de compraventas en proporción al tamaño de su mercado. En el último año (entre el primer trimestre de 2019 y el cuarto de 2019), se transaccionaron en Málaga un total de 34 viviendas por cada 1.000 existentes en la provincia, frente a la ratio media en España de 22,1 viviendas para ese mismo periodo. En la provincia de Alicante, la proporción fue de 32,6 viviendas y en Almería 29,8 compraventas por cada 1.000 viviendas que componen el parque de la provincia.

Por lo que se refiere a la actividad promotora, Málaga, Navarra y Madrid son las provincias con mayor nivel de visados de obra nueva por cada 1.000 viviendas existentes en su territorio, según datos del Ministerio de Fomento, con 10,7 visados aprobados por cada 1.000 viviendas, 7,9 visados y 7,4 visados, respectivamente, muy por encima de los 4,1 visados que se aprobaron en los últimos cuatro trimestres de media en España por cada 1.000 viviendas existentes en el país. Entre los mercados con menor actividad, destaca la provincia de Ourense, donde la ratio está por debajo de uno (0,6 visados por cada 1.000 viviendas).