- España cuenta con 389.000 viviendas nuevas vacías, el 24,9% de las terminadas desde 2008.

- Las provincias con mayor tasa de stock son Almería (38,9%), Cuenca (37,1%), Castellón (36,1%), Toledo (34,7%) y Murcia (32,7%).

- En Madrid y Barcelona empieza a ser necesario construir para evitar carestía dentro de dos años. También en las ciudades de Málaga, Granada, Girona, Oviedo, Santander, Vigo, Pontevedra, San Sebastián, Gijón y Avilés.

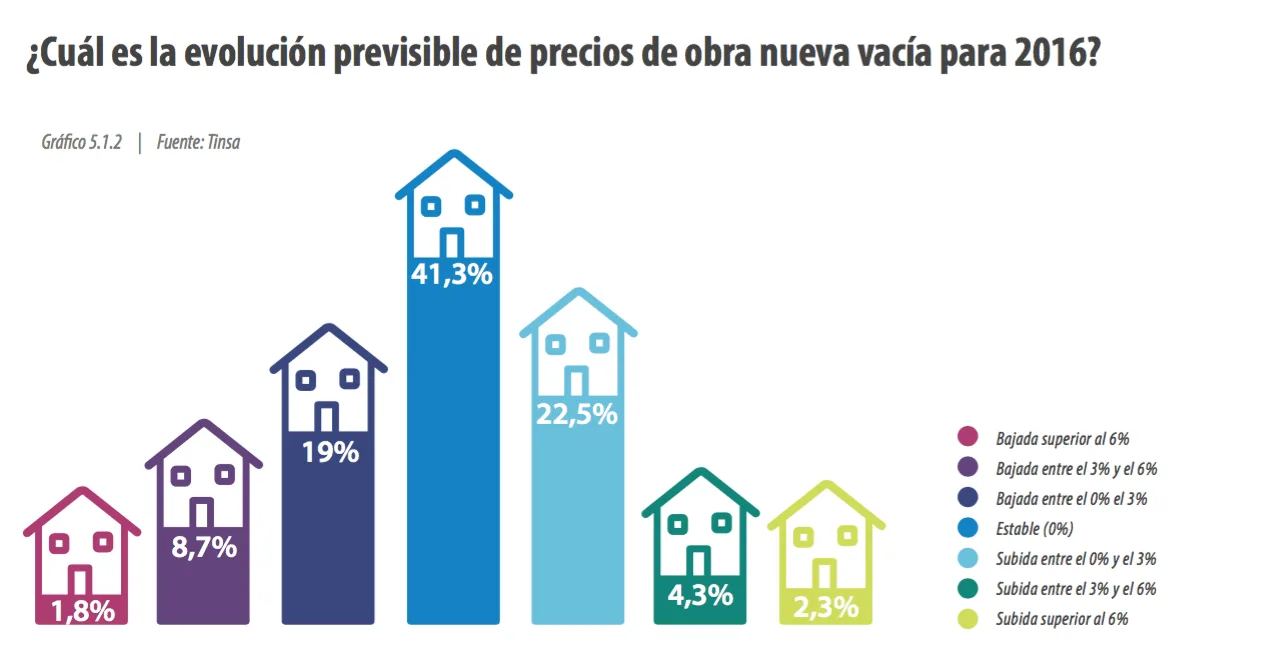

- La red técnica de Tinsa estima que podrían quedar rebajas de precio adicionales en cerca de un tercio del stock de cara a 2016.

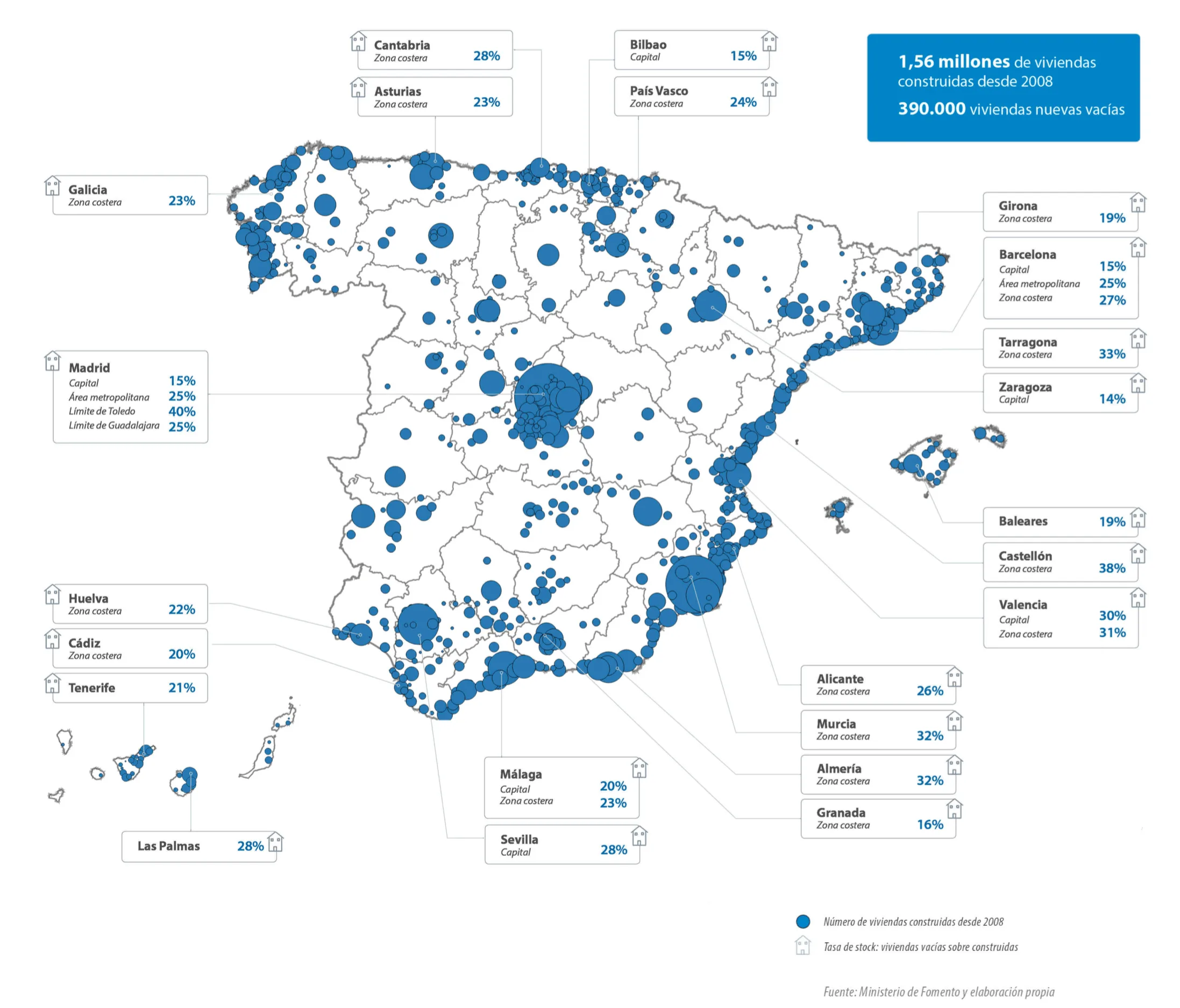

Pese a la crisis, en España se han construido 1,56 millones de viviendas desde 2008, una cifra equivalente al 6,4% del parque total inmobiliario. Las dificultades de financiación, la escalada del paro y la perspectiva de descensos de precios frenaron bruscamente las compraventas. La consecuencia es que un 24,9% de las viviendas terminadas desde 2008 permanecen desocupadas: 389.000 viviendas, que tardarán una media de 2,5 años en liquidarse, según el informe Radiografía del stock de vivienda 2015, presentado hoy por Tinsa.

El estudio cuantifica la bolsa de viviendas nuevas vacías existente en España a partir de un modelo estadístico complementado con la experiencia sobre el terreno de más de 250 técnicos de Tinsa, que han analizado la situación de una muestra de 900 municipios que concentran el 80% de las viviendas construidas desde 2008. El estudio desciende a un ámbito muy local, llegando a cuantificar el nivel de concentración de stock a nivel de municipio.

El 24.9% de las viviendas terminadas desde 2008 permanece desocupada a la espera de ser vendida o alquilada. #stockTinsa Compartir en XExiste una importante correlación entre la intensidad de construcción (vivienda construida sobre parque) y la bolsa de stock. En la provincia de Toledo, por ejemplo, el volumen de vivienda construida desde 2008 representa un 10,6% del parque total inmobiliario de la provincia, muy por encima del 6,4% de la media española. Le siguen en intensidad de actividad constructora en estos últimos siete años las provincias de Guadalajara, con una tasa del 10%, Almería (9,8%) y Murcia (8,9%). Y todas ellas presentan o han presentado en los últimos años un importante excedente de vivienda nueva vacía.

Concentración de stock

Como muestra el siguiente mapa, donde las burbujas azules representan el número de viviendas terminadas desde 2008, la construcción ha concentrado en torno a las grandes capitales y áreas metropolitanas, por un lado, y el litoral mediterráneo, por otro. Madrid, Valencia, Murcia, Barcelona y Alicante son las provincias con un mayor número de inmuebles desocupados.

Sin embargo, para centrar la dimensión del problema resulta más revelador analizarlo desde un punto de vista relativo: cuánta de la vivienda construida en los últimos siete años permanece vacía. Desde esa perspectiva, Almería es la provincia que presenta una mayor proporción de inmuebles desocupados, con un 38,9%. Le siguen en orden de intensidad Cuenca (37,1%), Castellón (36,1%), Toledo (34,7%) y Murcia (32,7%).

La tasa de vivienda vacía sobre la construida en 2008 (señalado con casitas en el mapa anterior) se sitúa en un 22% de media en las capitales y grandes ciudades, con importantes diferencias entre unas localizaciones y otras. Este excedente incluye tanto las nuevas áreas de desarrollo como los cascos urbanos consolidados, donde también se ha construido de forma relevante en los últimos años.

A nivel nacional, el tiempo medio de absorción del stock de vivienda es de 2,5 años. #stockTinsa Compartir en XLas diferencias son palpables entre unos territorios y otros. Las ciudades de Barcelona y Madrid, las más habitadas, solo cuentan con un 15% de vivienda vacía sobre la construida desde 2008 y, por tanto, se hallan muy cerca del stock técnico necesario para el buen funcionamiento del mercado.

En las áreas metropolitanas, tradicionales receptoras de población dentro del área funcional de la que forman parte, el índice de desocupación medio es del 25% sobre la vivienda construida desde el arranque de la crisis.

La costa

Por su parte, la costa peninsular es la zona que presenta un mayor índice de viviendas desocupadas sobre las construidas, con un 28%. No obstante, existen diferencias importantes entre provincias e incluso entre municipios dentro de las mismas provincias.

Castellón destaca como la franja costera con mayor concentración de stock respecto al parque construido desde 2008, con un 38%, seguida de Tarragona, con un 33%. Es la costa al norte de la capital la que concentra los peores resultados, destacando negativamente Peñíscola, con más de la mitad de las viviendas nuevas desocupadas, y Benicarló, con entre un 40% y un 50% de su parque de nueva construcción sin ningún tipo de uso.

En la Costa del Sol, uno de los centros más llamativos de la especulación en el pasado, la situación ha cambiado de manera notable en su conjunto, aunque todavía permanecen algunas zonas con excedentes llamativos. Dentro de la costa de Andalucía, Cádiz y Huelva presentan una tasa media del 20% y del 22%, respectivamente.

Periodos de absorción

De acuerdo a los ritmos actuales en los que se comercializa el stock, Tinsa estima que el tiempo medio de absorción en España se sitúa en 2,5 años. Es decir, que puede situarse en el entorno del primer semestre de 2018 el momento en que el stock de viviendas vacías nuevas estará liquidado en una parte importante, siempre teniendo en cuenta que existen situaciones excepcionales en algunos mercados que se prolongarán por más tiempo.

Este escenario supone implícitamente una demanda equivalente de 150.000 viviendas nuevas anuales por todos los conceptos (compraventa, autopromoción y alquiler) a lo largo de los próximos años.

La situación de alta sobreoferta (un nivel de desocupación superior al 40%) se da en el 11% de los municipios españoles. #stockTinsa Compartir en XEn las zonas donde el excedente está por debajo del 10% del parque construido, se estima que se tardarán 1,2 años en absorber por completo el parque nuevo sobrante. En las que aglutinan más del 50% de viviendas sin vender se cifra en al menos cuatro años de media el plazo para dejar el stock prácticamente liquidado.

Dónde empezar a construir

Profundizando a nivel local, nuestros técnicos han detectado algunas zonas en las que, teniendo en cuenta un período medio de maduración por promoción de dos años, puede ser necesario empezar a construir con objeto de evitar el desabastecimiento. Sería el caso de ciudades como Barcelona, Madrid, Málaga, Granada, Girona, Oviedo, Santander, Vigo, Pontevedra, San Sebastián, Gijón y Avilés.

En la costa, se detecta esta circunstancia en algunos de los municipios más consolidados de la Costa del Sol como Marbella, Benalmádena y Torremolinos. También en Rosas, en la costa norte de Girona, y en Tarifa, Cádiz. La situación se repite también en los territorios insulares: en la Isla de Ibiza, en Baleares, y en algunos municipios de la isla de Tenerife, como Adeje, la Orotava y Güimar.

Evolución de precios

Nuestros técnicos consideran que los precios aún no se han ajustado a mercado y tienen por lo tanto todavía recorrido a la baja en casi un tercio del stock ubicado en las zonas con más actividad constructiva en los últimos años. Las peores expectativas de evolución de precio proceden de zonas con concentraciones de stock superiores al 30%. En algunas de ellas nuestra red técnica prevé caídas de valor que pueden llegar a superar el 6%.

Situación del stock

El informe destaca que, de acuerdo a la información suministrada por la red técnica de Tinsa, apenas un 14% de las viviendas nuevas vacías continúa en manos de la figura del promotor tradicional.

No todo el stock pendiente de venta tiene colgado el cartel de venta o alquiler. Es difícil estimar qué parte de la bolsa de vivienda nueva vacía no se está comercializando, ya que depende de los operadores. Entre las causas que explican que parte del stock se mantenga al margen del mercado se apunta que ante la bajada de precios el propietario prefiere esperar a que los valores se recuperen. Esta razón es citada por red técnica en algo más de un 23% de las ubicaciones cuando se les pregunta por los motivos de la no comercialización de parte del stock, en el caso de que haya parque en esta situación.

La decisión voluntaria de los propietarios de retener las viviendas fuera del mercado también puede responder a cuestiones de estrategia comercial en zonas saturadas de viviendas en oferta (un 7%), o porque se considera que no hay demanda solvente que justifique la rentabilidad de la inversión a realizar en estos momentos y para ese mercado concreto. Otros motivos pasan por problemas con licencias de ocupación, proceso de cambios de titularidad por adjudicaciones e incluso, el mal estado de las viviendas por ocupación o vandalismo.

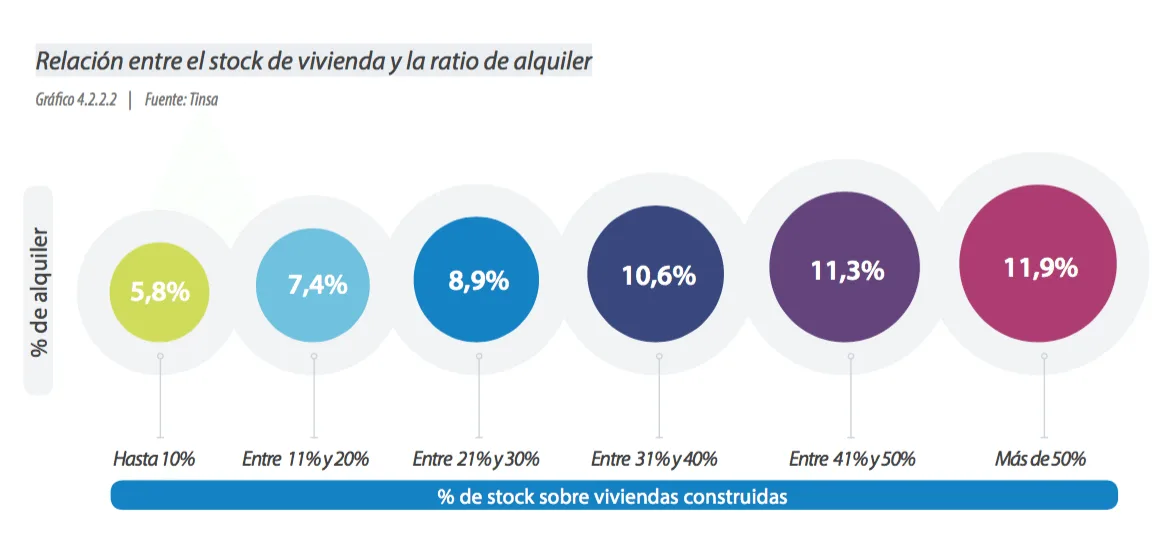

Cerca de un 9% de la vivienda nueva vacía se comercializa en régimen de alquiler. Existe una correlación entre el uso de esta fórmula y la proporción de stock. Es en aquellas ubicaciones donde existe un mayor porcentaje de vivienda nueva vacía sobre construida, la comercialización por alquiler es más elevada. En aquellas zonas en las que el índice de desocupación de la vivienda nueva es superior al 50%, la tasa media de alquiler roza el 12%. Y al contrario, en ubicaciones donde el stock es inferior al 10% de la vivienda construida, la tasa de alquiler no alcanza el 6%.

Entre las causas por las que las viviendas en venta no logran venderse o alquilarse, la red técnica de Tinsa destaca la demanda insolvente (el elevado índice de paro, la inseguridad laboral y las dificultades de financiación); la mala ubicación/localización en algunos casos; los altos precios (el ajuste de valores no ha terminado de producirse en determinadas zonas) o la falta de consolidación del entorno (las zonas que apenas se han consolidado carecen de servicios, dotaciones y comercio).