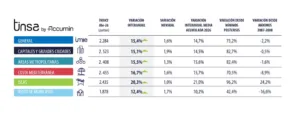

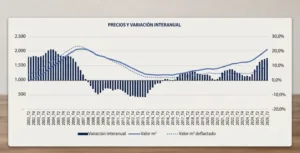

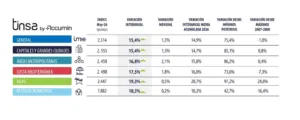

Madrid, 2 de diciembre de 2017. El mercado residencial ha consolidado durante 2016 el proceso de estabilización de precios iniciado a principios de 2015. La evolución ha sido muy dispar en función de las ubicaciones. Destaca el recorrido al alza de las grandes capitales (Barcelona y Madrid), así como Costa del Sol, Alicante, Baleares y Canarias, en contraste con zonas de interior y algunas zona costeras con altos niveles de stock, donde todavía se registran caídas de precios en tasa interanual.

En las grandes ciudades ha coincidido un significativo aumento de la demanda de alquiler por parte de los perfiles menos solventes con la llegada de dinero de inversores en busca de la rentabilidad en un escenario de bajos tipos de interés. Ello ha provocado una subida de los alquileres, que se ha trasladado al mercado de venta, con crecimientos hasta de doble dígito en las mejores ubicaciones.

Previsiones para 2017

| Indicador | Crecimiento estimado | Cifras absolutas |

|---|---|---|

| Compraventas | + 10% / 15% | 520.000 – 545.000 |

| Visados inicio obra | + 15% / 20% | 75.000 – 80.000 |

| Hipotecas | + 5% / 10% | 425.000 – 450.000 |

| Precio medio | Crecimiento moderado (0% – 2%) |

Las perspectivas sobre la economía y el empleo son positivas, aunque crecerán a un ritmo más moderado que en 2016. Según las previsiones de Funcas, el incremento del PIB previsto para el 3,2% en 2016 se reducirá al 2,4% en 2017. También contempla una moderación en términos de empleo, que pasará de crecer al 2,8% en 2016 al 2,1% el año que viene. Se trata, además, de un empleo de peor calidad (salarial y en duración), de modo que pese al avance previsto de las operaciones los precios no serán capaces de remontar.

Nuestra previsión del mercado residencial es un precio medio prácticamente invariable en 2017 o, en el mejor de los casos, un ligero crecimiento del 1%-2%, en línea con lo que esperamos para el cierre de 2016.

Esta estabilización de precios a la que se irá sumando progresivamente el conjunto del país coincidirá con una moderación del crecimiento en las grandes ciudades. La evolución de los precios se verá influida por el propio techo de los alquileres. Además, un movimiento al alza de los tipos de interés podría reconducir la inversión hacia activos diferentes a la vivienda.

Incertidumbres en el escenario internacional:

- Los riesgos geopolíticos tienen incidencia en la evolución económica. La llegada de Donald Trump a la presidencia de EEUU puede condicionar las relaciones económicas a nivel internacional (amenaza de políticas proteccionistas) y crear un nuevo equilibrio político entre las principales potencias.

- La política de inversión pública anunciada en EEUU puede generar un rebrote inflacionista que acelere la subida de tipos de interés por parte de la Fed. La corriente puede trasladarse a Europa. En España ya estamos viendo las primeras señales de inflación positiva, moderadas por el momento. Aunque es poco probable a medio plazo, un incremento de tipos encarecería la financiación para compra de vivienda.

- La corriente euroescéptica en diversos países de la UE amenaza el ‘statu quo’ político y económico en Europa.

Factores internos de incertidumbre:

- Las medidas para lograr el recorte del déficit exigido desde Europa o la búsqueda de soluciones al problema de las pensiones puede afectar al crecimiento (ya sea por una reducción del gasto o por un aumento de la presión fiscal).

- Cantidad y calidad del empleo generado vs acceso a la vivienda.

- Bloqueo urbanístico.

Factores positivos:

- Consolidación del sector bancario y buenas condiciones de financiación.

- Crecimiento económico sostenido.

- Fuerte reducción de precios de vivienda desde máximos, con un ajuste que ya se ha realizado.

- Atractivo de España para la inversión extranjera.