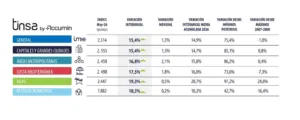

- La trasposición de la Directiva europea obliga a las grandes empresas a realizar una auditoría energética de sus inmuebles en España antes del 14 de noviembre de 2016.

- La obligatoriedad también puede aplicar sobre filiales y pequeñas empresas integrantes de grandes grupos nacionales e internacionales.

- A diferencia de las certificaciones de eficiencia energética, que deben ser realizadas por el propietario, las auditorías energéticas corresponden a la empresa que ejerce su actividad en el inmueble, sea el dueño del activo o el inquilino.

Madrid, 5 de abril de 2016. – El Real Decreto 56/2016 publicado el en el BOE el 13 de febrero, que traspone la Directiva europea sobre auditorías energéticas, ha traído nuevas obligaciones para las grandes empresas usuarias de inmuebles y flotas de transporte, ya sea en propiedad o en alquiler. Con él han llegado también bastantes incógnitas, que tendrán que despejarse en los próximos meses.

Tinsa y el despacho de abogados Uría Menéndez han aportado en la jornada “Auditorías Energéticas obligatorias. ¿Cómo afectan a su empresa?”, organizada por la revista Observatorio Inmobiliario y de la Construcción, su particular visión sobre cómo aplicar la más reciente normativa en materia energética en España, que obliga a realizar una auditoría energética antes del 14 de noviembre y registrarla antes del 14 de febrero de 2017. La norma señala que deberá repetirse cada cuatro años.

Carlos de Miguel, socio del área de Medio Ambiente de Uría Menéndez, explicó que el Real Decreto afecta a toda empresa que tengan al menos 250 empleados y a aquellas que, no alcanzando ese nivel de plantilla, presenten simultáneamente un volumen de negocio igual o superior a 50 millones de euros y un balance general igual o superior a 43 millones.

Esta premisa, aparentemente sencilla, tiene sus excepciones. De Miguel llamó la atención sobre que algunas pymes, en principio exentas, podrían verse afectadas por la obligación de realizar una auditoría energética si forman parte de un grupo empresarial en el que la suma de las sociedades que lo conforman la caracterizan como gran empresa. Esto es, alcanzan los 250 empleados o los 50 millones de facturación y 43 millones de balance.

“El grupo de empresas deberá tener en cuenta a la hora de sumar empleados y volumen de negocio sus actividades y sociedades en todo el mundo, no solo en España o en la Unión Europea. Es decir, nos podemos encontrar el caso de una filial de un grupo internacional que en España solo tenga cinco empleados y una oficina pequeñita, y que por sí sola no cumple los parámetros de gran empresa, pero que al pertenecer a una multinacional que sí los cumple en su conjunto tendrá que hacer la auditoría”, afirmó el socio de Uría Menéndez en el transcurso de su intervención.

A este respecto. Marta García, directora de Consultoría Técnica y Energética de Tinsa, explicó cómo los parámetros de empleados y el volumen negocio de cada una de las sociedades computan en el total en diferente proporción dependiendo de si son empresas asociadas (participadas entre un 25% y un 50% del capital) o vinculadas (participación superior al 50%).

Otra de las incertidumbres que suscita la norma es quién debe realizar la auditoría del inmueble: el propietario o la empresa arrendataria. “El borrador inicial de esta norma señalaba la obligación del propietario, pero esta referencia ha sido eliminada en el Real Decreto, con lo que parece que la intención del legislador es que no tiene por qué ser el propietario”, apunta De Miguel.

Marta García afirma que de la redacción del texto se desprende que la obligación de realizar la auditoría recae sobre la empresa que ejerce su actividad en el edificio, que es quien está realizando los consumos asociados al activo. “En el caso de centros comerciales y edificios de oficinas, las medidas de mejora sugeridas en la auditoría pueden afectar a ámbitos sobre los que el inquilino no tiene competencia de actuación porque son potestad del propietario. No es descartable que a medio plazo la relación contractual refleje mecanismos que relacionen actuaciones de mejora por parte del propietario con la renta o el sistema de incentivos para el inquilino”.

Superficies generadoras del 85% del consumo

Marta García, que expuso como caso práctico la auditoría energética realizada en las sedes nacionales del Grupo Tinsa, que tiene más de 20 delegaciones en España y sede en otros seis países, explicó que el análisis debe realizarse sobre una superficie ocupada que genere el 85% del consumo total de energía final, incluyendo la flota de transporte que la empresa utilice para realizar su actividad (se excluirían los vehículos de empresa para directivos, por ejemplo). Por consumo total de energía se entiende, apuntó García, la suma en kWh de las facturas de todos los suministros de las sedes y delegaciones del grupo empresarial en España, incluyendo el combustible de la flota de vehículos.

“A partir de esta foto general, hay que seleccionar inmuebles cuyo consumo cubra el 85% de esa cantidad. En nuestro caso, adoptamos el criterio de minimizar el ámbito de Comunidades Autónomas en las que actuar, para reducir el número de declaraciones responsables necesarias y por tanto el ámbito de supervisión”, explicó la responsable de Consultoría Energética de Tinsa, empresa líder en la realización de certificados de eficiencia energética a través de su filial Tinsa Certify.

El proceso de elaboración de una auditoría energética incluye, según explica Marta García, el análisis de la envolvente del edificio, de los equipos, del alumbrado y del modelo de gestión energética, entre otros aspectos. “El resultado muestra tanto la línea base de la empresa como la distribución de los consumos por áreas (climatización, alumbrado…) y análisis de medidas de mejora para lograr ahorros en el consumo y mejorar la eficiencia energética”, apunta la responsable de Consultoría Energética de Tinsa.

Para aquellas empresas multicentro que pueden tener centenares o incluso miles de inmuebles en operación en España, García sugirió un planteamiento mixto que permite realizar un análisis del parque respetando la exhaustividad que requiere la norma, al tiempo que rebaja el elevado coste económico que requeriría auditorías energéticas integrales de todos y cada uno de los activos.

“Pensamos que el formato más adecuado incluye visitar todos los inmuebles, y aprovechar las visitas para realizar un certificado de eficiencia energética centrando las medidas de mejora en la parte edificatoria (envolvente), que son intrínsecas al edificio y la zona climática en los que se localiza la actividad y, por tanto, pueden variar de un activo a otro”, explica García. El análisis de la gestión energética inherente al negocio (iluminación, climatización, y por ejemplo; hornos y frigoríficos en el caso de restauración) se completaría realizando auditorías exhaustivas a una muestra significativa por tipo de inmueble y extrapolando estos perfiles al resto de inmuebles asimilables a cada tipo. “Esto permite auditar el 85% del consumo acatando estrictamente las directrices del Real Decreto y minimizando el impacto económico de estos trabajos”, afirmó Marta García.

Según se desprende del texto del Real Decreto, las grandes empresas están obligadas a realizar la auditoría, aunque no a llevar a cabo las medidas de mejora propuestas en ella. “No es obligatorio, pero hay que tener en cuenta que es una gran oportunidad para evitar la obsolescencia energética del inmueble, que se acaba traduciendo en una pérdida de valor del activo”, afirma Marta García.

Entre los terrenos poco claros que deja una norma con solo dos meses de antigüedad está qué comunidad autónoma tiene capacidad sancionadora sobre una empresa que no haya realizado la auditoría y tenga inmuebles en varias regiones. O también cuál debe ser la titulación exigible a un auditor energético. En este sentido, Carlos de Miguel apunta que lo razonable sería prevenir apostando por los perfiles técnicamente más cualificados.