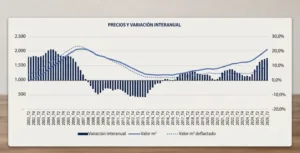

- El índice Tinsa IMIE Mercados Locales acumula dos trimestres consecutivos de incremento interanual de precios. La media de enero, febrero y marzo arroja una revalorización del 1,4%.

- Cataluña (+8,2%) y Madrid (+7%) siguen ejerciendo de locomotoras, gracias al dinamismo de sus capitales. Las regiones que mejoran precios en el último año superan en número a las que siguen en ajuste.

- El mercado es muy heterogéneo: las provincias de Barcelona (+8,9%), Albacete (+7,6%), Madrid (+7%), Lleida (+6,5%), Santa Cruz de Tenerife y Girona (ambas con +5,9%) se desmarcan frente al grupo de provincias que aún registran fuertes caídas, como Álava* (-7,8%), Teruel* (-6,7%) o Jaén (-6,3%).

- Las ciudades de Madrid y Barcelona, donde todos los distritos se han revalorizado respecto a hace un año, muestran plazos medios de venta inferiores a los seis meses. Valencia capital intensifica la recuperación de precios, mientras que Zaragoza permanece como la única de las cinco grandes capitales que continúa ajustando sus valores medios (-3%).

- El plazo medio de venta de una vivienda en España es de 10,5 meses. Tinsa prevé que la compraventa de viviendas podría incrementarse entre un 10% y un 15% en 2016, y los visados de obra nueva entre un 30% y un 40%.

Madrid, 31 de marzo de 2016. El índice Tinsa IMIE Mercados Locales refleja que el precio medio de la vivienda terminada en España se incrementó un 1,4% en el primer trimestre de 2016 respecto al mismo periodo del año anterior. El índice trimestral, resultante de la media de los meses de enero, febrero y marzo, se situó en 1.346 puntos y acumula dos trimestres consecutivos de tasa interanual positiva.

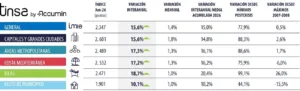

Cataluña y Madrid se desmarcan como las dos regiones ‘locomotora’ de la recuperación de los precios del mercado residencial, con incrementos interanuales del 8,2% y el 7%, respectivamente, gracias al impulso que experimentan sus capitales desde hace unos meses. En la ciudad de Barcelona, el precio medio se ha incrementado un 9,2% respecto al primer trimestre de 2015. Madrid capital ha intensificado el crecimiento de los precios en el primer trimestre del año y se ha revalorizado un 7,5% en los últimos doce meses.

Por primera vez desde el inicio de la crisis, el número de Comunidades Autónomas que registran un crecimiento interanual de precios en el trimestre supera al que experimentan descensos. Tras las ya mencionadas Cataluña y Madrid, las regiones con mayor revalorización del precio medio son Islas Baleares (+3,8%), Castilla La-Mancha (+3,5%), e Islas Canarias (+2,4%). Este trimestre Asturias (+2,2%), La Rioja (+2,2%) y País Vasco* (+0,4%) se incorporan al grupo de Comunidades Autónomas con evolución positiva de los precios en tasa interanual.

En el lado de los descensos, las comunidades que continúan ajustando sus precios lo hacen con menor intensidad que en trimestres anteriores. Tan solo Aragón y Galicia muestran descensos interanuales superiores al 3%, del 3,5% y un 3,1%, respectivamente.

Si se analiza la evolución acumulada desde el momento álgido del ciclo, La Rioja, Aragón y Castilla-La Macha son las tres comunidades autónomas que han registrado un mayor ajuste desde 2007. En La Rioja, el valor medio ha descendido un 53,1% en los últimos ocho años. Le siguen en intensidad del ajuste la comunidad aragonesa, con un 51,3%, y Castilla-La Mancha, con un 51,2%. En el extremo contrario, las menores diferencias de precio respecto a 2007 se encuentran en Islas Baleares (-28,9%), Extremadura (-31,8%) y Galicia (-34,6%).

Provincias

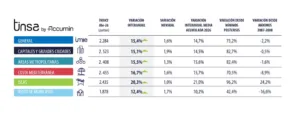

La estadística trimestral muestra incrementos de precio en tasa interanual en 25 provincias en el primer trimestre, entre las que destacan Barcelona (+8,9%), Albacete (+7,6%), Madrid (+7%), Lleida (+6,5%), Santa Cruz de Tenerife y Girona, ambas con un incremento del 5,9%. En otras 12 provincias la evolución en tasa interanual supera el 1,4% de la media española.

Las caídas de precios más acusadas a nivel provincial se encuentran en Álava*, Teruel* y Jaén, con un descenso interanual del 7,8%, 6,7% y 6,3%, respectivamente. La bajada también fue superior al 3% en las provincias de Córdoba, Pontevedra, Palencia*, Burgos y Zaragoza.

El mayor ajuste acumulado desde 2007 al cierre del primer trimestre se encuentra en las provincias de Toledo (-55,1%), Zaragoza (-54,3%) y Guadalajara (-54,1%). Por el contrario, las provincias que menos ha visto reducidos sus precios en los últimos ocho años son Teruel* (-27,4%), Cáceres (-27,8%) e Islas Baleares (-28,9%).

Este trimestre no está disponible la estadística de precios, por considerarse que no es representativa, en las provincias de Lugo, Soria, Orense, Ceuta y Melilla.

Capitales

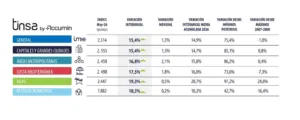

Cataluña, zonas turísticas (Málaga e islas) y Madrid y alrededores concentran las capitales que han experimentado en el primer trimestre del año una evolución positiva de los precios. Junto al marcado dinamismo ya comentado anteriormente de Barcelona y Madrid, otras ciudades con una evolución muy positiva en tasa interanual son Santander (+7,6%), Ávila (+6,8%), Málaga (+6,7%), Girona (+6,4%) y Valencia (+4,7%). Otras nueve localidades registraron crecimientos superiores al 1% respecto al primer trimestre de 2015.

En el lado de los caídas, todavía encontramos ajustes superiores al 6% en Vitoria* (-7,8%), Zamora* (-6,8%), Murcia (-6,5%) y Alicante (-6,2%). Al menos otras 24 capitales muestran en el primer trimestre del año precios medios inferiores a los de hace un año.

Zaragoza supera a Guadalajara como la capital donde los precios más se han ajustado desde 2007: un 58,4% frente al 58,1% de la ciudad manchega, donde el descenso acumulado superaba el 60% en el trimestre anterior. En Ávila, el precio medio de la vivienda es un 54,3% inferior al máximo de ocho años antes. En el extremo contrario, Zamora*, Cáceres y Pontevedra* destacan como las provincias donde menos diferencia existe entre los precios actuales y los de 2007: un 30,3%, un 32,4% y un 32,8%, respectivamente.

No está disponible la estadística de precios, por considerarse que no es representativa, en las capitales de A Coruña, Ceuta, Logroño, Lugo, Melilla, Orense, Soria, Toledo y Tarragona.

Otros indicadores relevantes del mercado residencial en España

- Plazo medio de venta (liquidez): 10,5 meses

- Porcentaje de ingresos para pagar el primer año de hipoteca: 22%

- Años de salario para comprar una vivienda media en España: 6 años

- Loan to Value (LTV): 64,4%

Plazos medios de venta: entre tres y 19 meses

De acuerdo a los datos de viviendas en oferta y al ritmo de compraventas que se registran en cada zona, las provincias donde más tiempo se tarda en encontrar un comprador son Cantabria (19 meses), Ávila (17,1 meses) y Álava (16,8 meses). En el extremo contrario, además de las Ciudades Autónomas de Ceuta, Melilla, destacan por su liquidez las provincias de Las Palmas y Madrid, con un plazo de venta que no supera los siete meses.

Tasa de esfuerzo provincial

El esfuerzo financiero necesario para compra una vivienda se ha reducido durante la crisis por efecto de la caída del precio de los pisos, por encima de la reducción de los salarios, y el abaratamiento de los costes financieros vinculados al euríbor. Esto explica que en 2015 un comprador haya necesitado destinar un 22% de sus ingresos familiares para pagar el primer año de cuota hipotecaria, frente al 33% que se requería en 2007, en el momento álgido del ciclo inmobiliario. Si se analiza el nivel de esfuerzo desde el punto de vista de los años de salario necesarios para comprar una vivienda media en España, de los 8,1 años del ‘boom’ se ha pasado a 6 años en la actualidad.

En el análisis de esta variable en ocho provincias españolas representativas (las que engloban las cinco mayores ciudades españolas y las tres más turísticas: Málaga, Islas Baleares e Islas Canarias) se observan los primeros cambios de tendencia. Frente al descenso continuado de la tasa de esfuerzo registrado en los últimos siete años, las provincias de Barcelona e Islas Baleares han incrementado el número de años de necesarios para comprar una vivienda, que ha pasado de 6 años y 13,7 años, respectivamente, en 2014 a 6,2 años y 14 años en el último trimestre de 2015.

Analizando la tasa de esfuerzo desde el punto de vista del porcentaje de ingresos necesario para afrontar el primer año de hipoteca, Málaga supera con holgura la media nacional del 22% indicada anteriormente. En la provincia andaluza, un comprador necesita el 33% de los ingresos familiares brutos para pagar el primer año de cuota hipotecaria. Algo por debajo se encuentran los compradores de Baleares, que necesitan destinar el 25% de sus ingresos. En las provincias de Zaragoza y Valencia, donde el ajuste de precios desde máximos supera el 50%, la tasa de esfuerzo en 2015 fue más reducida que la media: un 19% y un 17%, respectivamente.

Análisis de las grandes capitales y sus distritos

La ciudad de Zaragoza permanece como la única de las cinco grandes ciudades españolas con precios inferiores a los de hace un año (-3%), después de que Sevilla haya registrado una evolución positiva en el trimestre (+2,8%) por primera vez desde que se comenzó publicar el índice de Mercados Locales en 2012.

Las ciudades de Madrid y Valencia han intensificado el ritmo de crecimiento interanual de precios. El valor medio en la capital de España, que crecía al 3,8% interanual en el cuarto trimestre de 2015, se ha revalorizado un 7,5% en el primero de 2016. Todos los distritos que componen la ciudad de Madrid incrementaron su precio medio en tasa interanual, un hito que ya se había producido en Barcelona en el trimestre anterior. En la ciudad de Valencia, el precio medio ha pasado de crecer al 0,6% interanual en el cuarto trimestre de 2015 a un promedio del 4,7% en los tres primeros meses de 2016.

Si se desciende el análisis a nivel de distritos, Les Corts y Sants-Montjüic, ambos en Barcelona, registran la mayor revalorización del precio medio, con un 13,5% y un 12,2% interanual, seguidos del distrito madrileño de Salamanca, que se encareció un 11,8%. El Campanar (+9,3%) fue el distrito que más incrementó sus precios en Valencia, mientras que en Sevilla destaca Casco Antiguo (+9,1%), ambos muy por encima del incremento del 3,9% en el distrito de La Almozara, que es el dato más positivo registrado en la ciudad de Zaragoza.

En el lado de la caídas, el ajuste más pronunciado dentro de las cinco mayores capitales se registró en el distrito zaragozano de Delicias (-7,8%). En Valencia, la caída más llamativa en el precio medio se encuentra en los distritos de Rascanya y los Poblados del Oeste (- 5,1%), mientras que en Sevilla la peor evolución interanual corresponde a Macarena (-4,2%).

Barcelona se mantiene como la ciudad más cara entre las cinco grandes capitales españolas, con un valor medio de 2.551 euros/m2, frente a los 1.141 euros/m2 de Valencia, la ciudad más barata del Top 5. El valor más elevado se encuentra en el distrito barcelonés de Sarrià-Sant Gervasi (3.671 euros/m2), seguido de los madrileños Salamanca (3.597 €/m2) y Chamberí (3.444 €/m2). El otro extremo, la vivienda más barata entre las cinco grandes ciudades, corresponde a los Poblados del norte de Valencia (813 €/m2) y a los Barrios rurales del oeste de Zaragoza (854 €/m2), seguidos del distrito de L’Olivereta, en Valencia, donde el valor medio está en 871 €/m2.

Tasas de esfuerzo en las grandes capitales

Barcelona se desmarca entre las cinco grandes capitales como la ciudad que requiere una mayor tasa de esfuerzo financiero: un comprador tuvo que destinar el 23,3% de sus ingresos familiares en 2015 para afrontar el pago del primer año de cuota hipotecaria, frente al 22% de la media nacional, el 21,5% de la ciudad de Madrid y el 20,5% de Valencia capital.

El distrito donde proporcionalmente es más costoso adquirir una vivienda es el de Sarrià-Sant Gervasi, donde se requiere el 39,9% de los ingresos para afrontar la cuota hipotecaria del primer año, seguido del madrileño Moncloa-Aravaca, donde la tasa de esfuerzo es del 37,7%. Por el contrario, la vivienda más accesible en relación a los ingresos entre las cinco grandes capitales se encuentra en Zaragoza. En los barrios rurales del oeste de esta ciudad el pago del primer año de hipoteca absorbe el 9,2% de los ingresos familiares, y poco más, un 9,5% en los distritos de Torrero-La Paz y de Las Fuentes.

Liquidez

El dinamismo en precios mostrado por las ciudades de Madrid y Barcelona se traslada también a los plazos de venta. En ambas capitales se tarda menos de medio año en vender una vivienda (5,6 y 5,9 meses. respectivamente), frente al promedio de 10,5 meses en España. La ciudad de Valencia destaca como la gran capital ‘menos líquida’, ya que en promedio se tarda más de un año en encontrar comprador: 13,2 meses.

Visados de obra nueva y compraventas

Por lo general, en las grandes capitales se está apreciando una reactivación paulatina de la promoción de viviendas. Valencia es la única de las cinco grandes capitales en la que, según datos del Ministerio de Fomento, descendió en 2015 el número de visados obra nueva respecto al año anterior. En la ciudad de Sevilla, las viviendas visadas se incrementaron un 79% respecto a 2014, hasta 421 unidades. Madrid destaca como la capital con el mayor número de licencias en 2015: 5.988 viviendas, que suponen un 65% más. En Barcelona, se contabilizaron 1.269 visados el año pasado, un 47% más que el año anterior.

La reactivación del sector también deja huella en el número de transacciones. Las cinco principales capitales del país registran subidas en el número de compraventas de vivienda usada en 2015 respecto al año anterior, que se mueven entre el crecimiento del 26% registrado en Zaragoza y el 6% de Barcelona. En el segmento específico de vivienda nueva, Zaragoza y Valencia son las únicas que registraron menos operaciones que el año anterior.