| Índice marzo 2017 | Índice marzo 2018 | Variación interanual | Variación desde máximos | Variación acumulada en 2018 | Variación acumulada en 2018 | |

|---|---|---|---|---|---|---|

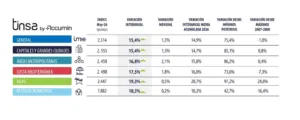

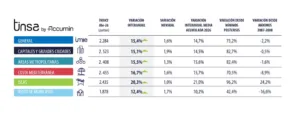

| General | 1.385 ptos. | 1.435 ptos. | 3,6% | -37,2% | 2,4% | 3,2% |

| Capitales y grandes ciudades | 1.409 ptos. | 1.505 ptos. | 6,8% | -38,2% | 2,8% | 3,5% |

| Áreas metropolitanas | 1.270 ptos. | 1.289 ptos. | 1,5% | -43,3% | -1,0% | 1,1% |

| Costa mediterránea | 1.412 ptos. | 1.418 ptos. | 0,4% | -45,3% | 1,1% | 6,4% |

| Baleares y Canarias | 1.439 ptos. | 1.406 ptos. | -2,3% | -25,9% | 2,9% | 9,4% |

| Resto de municipios | 1.377 ptos. | 1.423 ptos. | 3,3% | -34,4% | 4,5% | 0,7% |

Madrid, 18 de abril de 2018. – Las “Capitales y Grandes ciudades” siguen liderando la recuperación del mercado residencial en España. En el mes de marzo, este subíndice muestra el mayor crecimiento en tasa interanual, con un 6,8%, frente al 3,6% que se incrementó de media la vivienda terminada (nueva y usada) en España en los últimos 12 meses. El dato definitivo del mes de marzo incrementa una décima la variación provisional del primer trimestre del año, que se sitúa en una subida del 3,9% interanual. El ajuste acumulado desde máximos de 2007 es del 37,2%.

El índice IMIE General y Grandes Mercados, que se calcula a partir de las tasaciones de vivienda terminada (nueva y usada) realizadas por Tinsa, recoge cada mes la variación interanual del valor del m² de un inmueble y su nivel respecto al año 2001 (base 1.000) en cinco áreas representativas de los diferentes estratos que componen el mercado de la vivienda: “Capitales y grandes ciudades”; “Áreas metropolitanas”; “Costa mediterránea”, “Baleares y Canarias”, y “Resto de municipios”. Los números absolutos reflejados en la tabla (puntos) corresponden al valor del índice, no representan en ningún caso el precio por metro cuadrado de las viviendas.

Junto al crecimiento registrado en el último año en las “Capitales y grandes ciudades”, que regresan a los niveles de precio de enero de 2013, destaca la evolución de las localidades más pequeñas, agrupadas en “Resto de municipios”, que incrementaron su precio medio un 3,3% interanual en marzo, seguidos de las “Áreas Metropolitanas” (+1,5%) y la “Costa Mediterránea” (+0,4%). El grupo que analiza conjuntamente los mercados de “Baleares y Canarias” modera su crecimiento y sitúa su precio medio un 2,3% por debajo del nivel de marzo de 2017.

VARIACIÓN DESDE MÁXIMOS

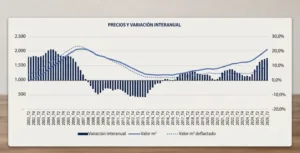

El precio medio de la vivienda terminada en España reduce lentamente la brecha generada en la última década, aunque todavía mantiene una caída acumulada del 37,2% por debajo de los máximos alcanzados en 2007. La “Costa mediterránea”, el subíndice más castigado en la crisis, muestra un descenso acumulado del 45,3%% desde los máximos del boom, seguido por las “Áreas metropolitanas” (-43,3%) y por las “Capitales y Grandes Ciudades” (-38,2%). Con ajustes inferiores al descenso medio nacional se sitúan el grupo «Resto de Municipios” (-34,4%) y “Baleares y Canarias” (-25,9%).

OTROS INDICADORES

El índice Tinsa IMIE General y Grandes Mercados incluye una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial. Este es el Flash de Mercado con los últimos datos disponibles hasta el día de hoy*.

*Evolución interanual, excepto en la oferta neta en portales inmobiliarios (trimestral), Euríbor y tasa de dudosidad.