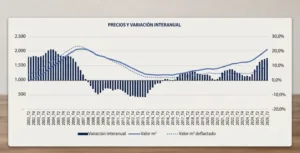

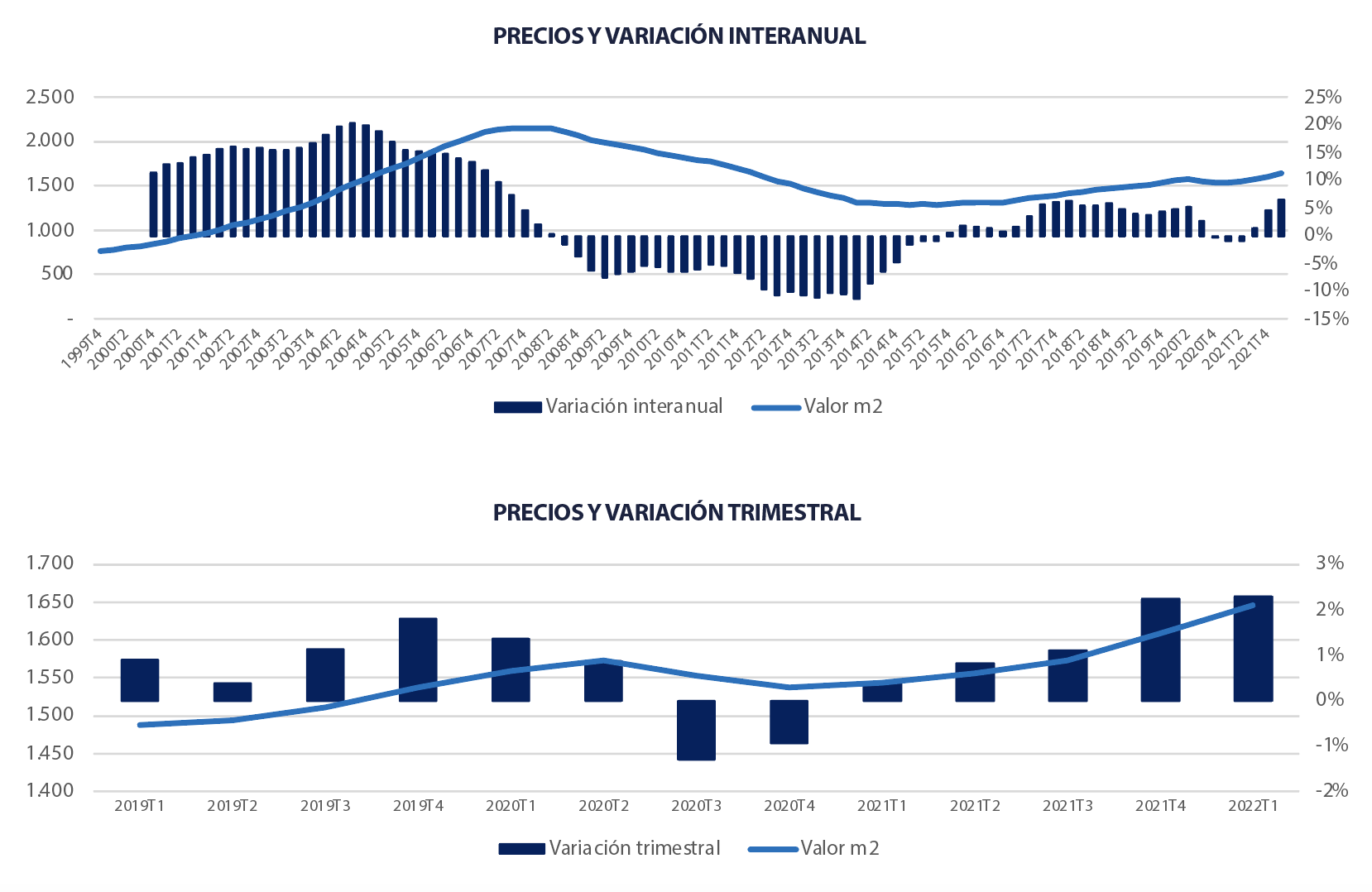

El precio medio de la vivienda nueva y usada en España se incrementó un 6,6% en el último año y un 2,3% en el último trimestre, según reflejan los datos provisionales referentes al primer trimestre contenidos en la estadística Tinsa IMIE Mercados Locales. Hasta 14 provincias registran acentuados aumentos interanuales por encima del 7%, destacando por su tendencia sostenida Madrid, Islas Baleares, Málaga y Pontevedra. Entre las capitales, Palma de Mallorca (+11,6 %) y Madrid (+11,4 %) destacan con subidas de doble dígito en el último año.

La estadística IMIE Mercados Locales incorpora este trimestre el nuevo algoritmo de cálculo IMIE XXI que Tinsa emplea desde enero en su análisis del mercado residencial. También como novedad, el informe recoge la evolución de los precios a nivel de distrito en la ciudad de Málaga, gráficos que detallan la distribución de la muestra por tramos de valor en las principales capitales españolas y un nuevo indicador de esfuerzo teórico de compra.

En este primer trimestre del año, la comparación con los precios precrisis sanitaria evidencia una recuperación generalizada en todo el territorio. El análisis del corto plazo apunta, sin embargo, a una moderación en el crecimiento trimestral que se estaba produciendo en los últimos meses, lo que podría apuntar hacia cierta moderación del impulso alcista.

Las incertidumbres derivadas del conflicto bélico en Ucrania invitan a la cautela en las previsiones para el corto y medio plazo. “El conflicto añade incertidumbre sobre la fecha de incremento de los tipos de interés, que los mercados anticipaban este año como medida de contención de la inflación. Si el enfrentamiento se alarga, este contexto internacional se puede materializar gradualmente en el sector inmobiliario residencial español en forma de una demanda erosionada por la inflación, que reduce los ahorros de los hogares y dificulta la accesibilidad a la vivienda, y de una oferta limitada por la incertidumbre y el incremento de los costes de construcción”, afirma Cristina Arias, directora del Servicio de Estudios de Tinsa.

Ante las perspectivas de un cambio en la política monetaria, las entidades financieras ya han comenzado a incrementar los intereses de las hipotecas a tipo fijo y a fomentar las hipotecas a tipo variable. “Esto puede estar acelerando algunas decisiones de compra por parte de los hogares para asegurar una financiación a un coste que todavía se mantiene en niveles bajos. A medida que los tipos de interés se incrementen, la demanda podría desacelerarse. No obstante, ante la situación de incertidumbre actual, el inmobiliario continúa siendo una alternativa para protegerse de la inflación y una opción que aporta diversificación y estabilidad a las carteras”, afirma Arias.

Comunidades Autónomas

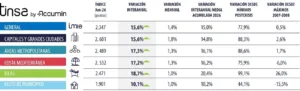

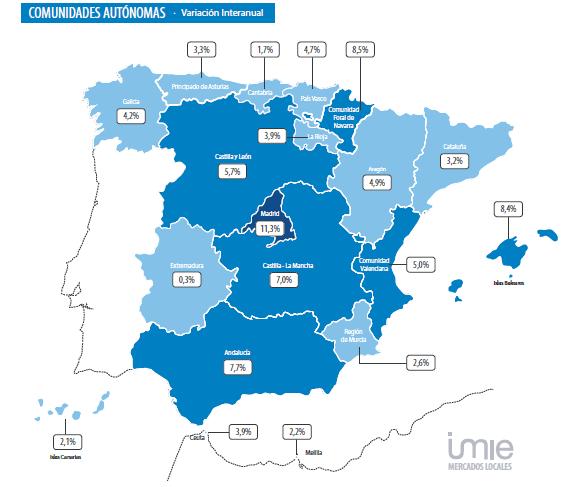

Todas las Comunidades Autónomas registraron por segundo trimestre consecutivo variaciones interanuales positivas en el precio de la vivienda nueva y usada, superando los niveles de precio previos a la crisis sanitaria. Aun así, se modera la intensidad del crecimiento y el grueso de las comunidades registra variaciones interanuales en el rango 1%-5 %, frente al rango 3%-6 %, del trimestre precedente.

Comunidad de Madrid (+11,3 %), Comunidad Foral de Navarra (+8,5 %) e Islas Baleares (+8,4 %) muestran los mayores crecimientos en el último año. Hay que matizar que Navarra, por su menor tamaño, se muestra más propensa a volatilidades que intensificarían esas variaciones interanuales sin implicar un crecimiento real de los precios.

Con intensidades comprendidas entre el 5 % y el 8 % se encuentran Andalucía, Castilla-La Mancha, Castilla y León y Comunidad Valenciana. Destaca la recuperación de Castilla y León que presenta elevados crecimientos respecto a dos años atrás. El resto de las comunidades se enmarcan en incrementos interanuales de intensidad moderada entre el 0,3 % de Extremadura y el 4,9 % de Aragón.

La Comunidad de Madrid sobresale con una subida de los precios del 4,4 % en los últimos tres meses (desde el 4T 2021) mientras que el resto de regiones se mueven mayoritariamente en incrementos trimestrales inferiores al 2,3 %. Andalucía es la única región, junto con la ciudad autónoma de Melilla, que redujo ligeramente el precio medio de la vivienda nueva y usada en los últimos tres meses, respecto al último trimestre de 2021.

Si se analiza la evolución desde el mínimo registrado en cada territorio durante la crisis financiera, la Comunidad de Madrid muestra la mayor revalorización, con un 51,8 %, seguida de Cataluña (37,8 %) e Islas Baleares (33,4 %). En el extremo opuesto, Región de Murcia, Melilla, Galicia, Extremadura y finalmente Cantabria no se alejan más del 10% de los valores mínimos registrados en la crisis.

En la comparación con los precios máximos de 2007, en casi la mitad de las regiones la distancia supera el 30%. Tras la evolución al alza de los últimos años, las comunidades que más cerca se encuentran de sus máximos son Islas Baleares, donde el precio medio es solo un 5,9% inferior al de entonces, seguida por Madrid (-15,8 %). Las ciudades autónomas de Ceuta y Melilla mantienen unos niveles próximos a los máximos, situándose a una distancia de -11,8 % y -7,2 %, respectivamente.

PROVINCIAS

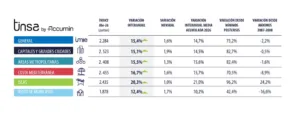

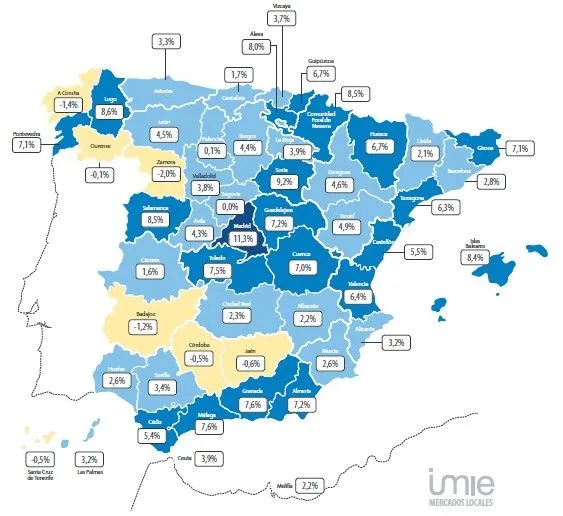

Tan solo siete provincias (Zamora, Coruña, Badajoz, Jaén, Córdoba, Tenerife y Ourense) registran caídas interanuales en el precio medio, en todos los casos inferiores al 2%. En la mayoría de las provincias que incrementaron su precio medio en el último año, el avance se sitúa entre el 2 % y el 7 %. Oras 14 provincias registran acentuados aumentos interanuales por encima del 7%, destacando por su tendencia sostenida Madrid, Islas Baleares, Málaga y Pontevedra.

Los mayores valores unitarios provinciales se encuentran en la provincia de Madrid (2.751 €/m2), Islas Baleares (2.574 €/m2) y Guipúzcoa (2.473 €/m2); seguidas de la provincia de Barcelona (2.326 €/m2) y Vizcaya (2.256 €/m2). En el extremo opuesto, los menores valores unitarios se localizan en Ciudad Real (712 €/m2), Cuenca (743 €/m2) y Cáceres (801 €/m2).

Islas Baleares (-5,9 %), seguido de Madrid (-15, 8%), Ourense (-16,1 %) y Santa Cruz de Tenerife (-18,9 %) son las provincias que menos distancia muestran desde los máximos de 2007. La caída supera el 40% en las provincias de Toledo, Guadalajara, Lleida, Tarragona, Almería, Castellón y Zaragoza.

CAPITALES

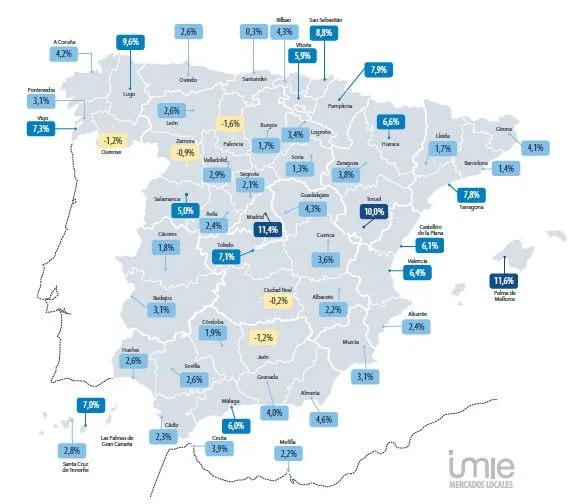

En el primer trimestre del año, todas las capitales, excepto cinco, muestran precios superiores a los de un año antes, aunque registran un crecimiento interanual más contenido que el del conjunto de sus provincias, con la excepción de Madrid y Palma de Mallorca. En ambas capitales, la vivienda nueva y usada subió por encima del 10% en el último año: un 11,6 % y un 11,4 % interanual, respectivamente, seguidas de Teruel, Lugo, San Sebastián y Pamplona, con aumentos entre el 7,9 % y el 10 %.

La mitad de las capitales españolas registró en el primer trimestre variaciones anuales entre el 1 % y el 4 %. Los descensos interanuales minimizan su presencia y únicamente afectan a cinco capitales, con intensidad reducida: Palencia, Jaén, Ourense, Zamora y Ciudad Real registran caídas entre el -0,2 % y el -1,6 %.

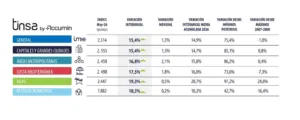

Las capitales que más se alejan de sus máximos pre-crisis son Ciudad Real, Lleida, Zaragoza, Ávila y Guadalajara, arrojando arrojan cifras inferiores al 45 %. Los más próximos a los máximos alcanzados en 2007, y que por tanto pueden considerarse como ciudades más tensionadas, son Palma de Mallorca, donde la diferencia es solo de un 4 %, Madrid (-14,7 %), San Sebastián (-16,7 %) y Santa Cruz de Tenerife (-17,9 %), además de Ceuta y Melilla. En 20 capitales, la vivienda no ha recuperado ni un 10% desde los mínimos registrados en la crisis. La ciudad de Palencia muestra actualmente en valor mínimo desde el estallido de la burbuja.

Se mantienen como capitales más caras San Sebastián (3.755 €/m2), Barcelona (3.474 €/m2) y Madrid (3.444 €/m2), seguidas a cierta distancia por Bilbao y Palma de Mallorca. Las más baratas, Ciudad Real (1.018 €/m2), Ávila (1.037 €/m2) y Soria (1.041 €/m2).

En Barcelona, la mayor parte de los distritos se mueven en un entorno de un entorno de estabilización con moderados incrementos de precio en el último año. Se sitúan de forma consistente por encima de los valores de 2019. En términos de variación interanual tan solo Sant Martí (+3,8 %) refleja un crecimiento por encima del resto.

Los distritos de Madrid reflejan aumentos de precio sostenidos en el último trimestre, que contribuyen a variaciones interanuales de intensidad media, quedando únicamente fuera Usera, con una moderada contracción en el trimestre actual. Barrio Salamanca y Hortaleza registran los incrementos más marcados respecto al año anterior, un 6,4% y 5,5% respectivamente. Barrio de Salamanca es el único distrito entre los de las seis grandes capitales analizadas en el informe que supera los 5.000 €/m2 de media (5.249 €/m2).

En Sevilla destacan los incrementos más intensos y sostenidos en los últimos trimestres del distrito de Triana, cuarto en el ranking de valor unitario dentro de la propia ciudad con 2.421 €/m2. Valencia presenta un elevado dinamismo con intensas variaciones interanuales por encima del 10% en cuatro distritos: Campanar, Quatre Carreres Cuitat Vella y Rascaña. Por su parte, Málaga, que se incorpora por primera vez al análisis por distritos del IMIE, registra un dinamismo significativo con variaciones interanuales de cierta intensidad, destacando Este y Puerto de La Torre. Los mayores precios de vivienda se localizan en los distritos Este, Centro y Teatinos-Universidad por encima de 2.200 €/m2.

INDICADORES FINANCIEROS Y DE ACTIVIDAD 1er TRIMESTRE 2022 (media nacional)

- Esfuerzo teórico anual: 30,7 % de la renta disponible del hogar medio.

- Importe medio de nuevas hipotecas:921 €.

- Cuota hipotecaria media: 592 €/mes.

- Compraventas / parque existente: 26 transacciones por cada 1.000 viviendas.

- Visados de obra nueva / parque existente: 4,1 visados por cada 1.000 viviendas.

Esfuerzo teórico anual de compra

Desde este trimestre, para medir cómo de accesible es para un hogar medio el adquirir una primera vivienda el informe IMIE Mercados Locales introduce un nuevo indicador de esfuerzo teórico anual, entendido como el porcentaje de la renta disponible del hogar medio destinada al pago del primer año de una hipoteca que financia el 80% del valor de una vivienda media a los precios actuales.

Según este planteamiento, la mayoría del territorio nacional registra un nivel de esfuerzo moderado. A nivel provincial, tan solo Islas Baleares (51,7%), Málaga (41,9%) y Madrid (36,5%) superan la tasa del 35% que las entidades financieras suelen considerar en sus políticas de riesgos como un límite razonable de esfuerzo financiero para pagar el primer año de hipoteca. Por el contrario, las provincias de Lleida, Teruel o Álava están por debajo del 20% de tasa de esfuerzo teórico. Entre las seis grandes capitales, Barcelona (45,7% de tasa de esfuerzo teórico) y Madrid (41,9%) y Málaga (40,2%) son los mercados más tensionados, con picos de hasta un 62% de esfuerzo teórico en el distrito barcelonés de Ciutat Vella, un 55,5% en el distrito Centro y un 52,8% en Arganzuela, ambos en Madrid.

El mayor tensionamiento se concentra así en las dos grandes ciudades, Madrid y Barcelona, polos de atracción de la demanda por el dinamismo de sus mercados laborales y de la inversión por el peso creciente del turismo urbano, así como en ubicaciones con gran peso del turismo de costa y la segunda residencia, que atrae demanda de inversión y rentas externas más elevadas, dificultando el acceso a la vivienda de los hogares locales.

Cuota hipotecaria mensual

Según datos del Instituto Nacional de Estadística, la hipoteca media en España se situó en 137.921 euros (+0,9 % con respecto al dato anualizado reportado el trimestre anterior). Cada mes, el pago de la cuota hipotecaria supone un desembolso medio de 592 euros. La cuota hipotecaria media más elevada se registra en la provincia de Baleares (909 €/mes), seguida de Madrid (812 €/mes) y Barcelona (749 €/mes), a gran distancia de los datos de Lugo (341), Jaén (343 euros) y Cuenca (354), las provincias con las cuotas más reducidas.

Actividad de compraventas y visados de obra nueva

La provincia de Almería ha superado a Alicante en volumen de compraventas de viviendas en el último año en relación al tamaño de su parque. La provincia andaluza suma una ratio de 36,2 compraventas por cada 1.000 viviendas de parque existente en la provincia entre el primer y el cuarto trimestre de 2021 (último dato disponible), según datos del Ministerio de Transportes (Mitma). La provincia de Málaga se mantiene como la más dinámica en términos de transacciones, con 40,8 viviendas por cada 1.000 viviendas existentes, muy por encima de la media española: 26 compraventas por cada 1.000 existentes. Tras Málaga y Almería, en la provincia de Alicante se vendieron en el último año 35,1 viviendas por cada 1.000. Hace un año, la media española se situaba en 18,9 operaciones.

En actividad promotora, destacan los mercados del norte de España. Navarra es, según datos del Mitma, la provincia con más visados de obra nueva por cada 1.000 viviendas existentes en el último año móvil, con una ratio de 11,8 visados, superando los 10,6 visados que sumaba en el trimestre anterior y más que duplicando la media nacional de 4,1 visados por cada 1.000 viviendas existentes. Le siguen las provincias de Vizcaya (8,5 visados) y Álava (7,9 visados).

Descarga el informe completo con sus mapas y gráficos aquí.

Acerca de IMIE Mercados Locales

La estadística IMIE Mercados Locales recoge la evolución del valor de mercado unitario de las viviendas en cada una de las Comunidades Autónomas, provincias, y capitales de España, a partir de las tasaciones de vivienda libre terminada que realiza la compañía en el periodo analizado. Los datos trimestrales presentados son provisionales y muestran resultados al cierre de la tercera semana, de forma que pueden sufrir ligeras modificaciones. Los datos definitivos estarán disponibles en la web durante la primera semana posterior a la publicación del informe

En enero de 2022 Tinsa estrenó una actualización del algoritmo de cálculo dando lugar a la segunda generación del IMIE (el IMIE XXI), un índice más robusto y representativo de la situación y las tendencias del mercado.

Tinsa participa en el Panel de Precios de Vivienda en España, una iniciativa de la que forman parte instituciones públicas, empresas privadas y asociaciones que publican y/o difunden informes y estadísticas sobre esta materia. Además de en la página web de Tinsa (https://www.tinsa.es/servicio-de-estudios/), las estadísticas de precios pueden consultarse en el portal http://www.preciosdevivienda.es, junto a las del resto de entidades participantes en el Panel.