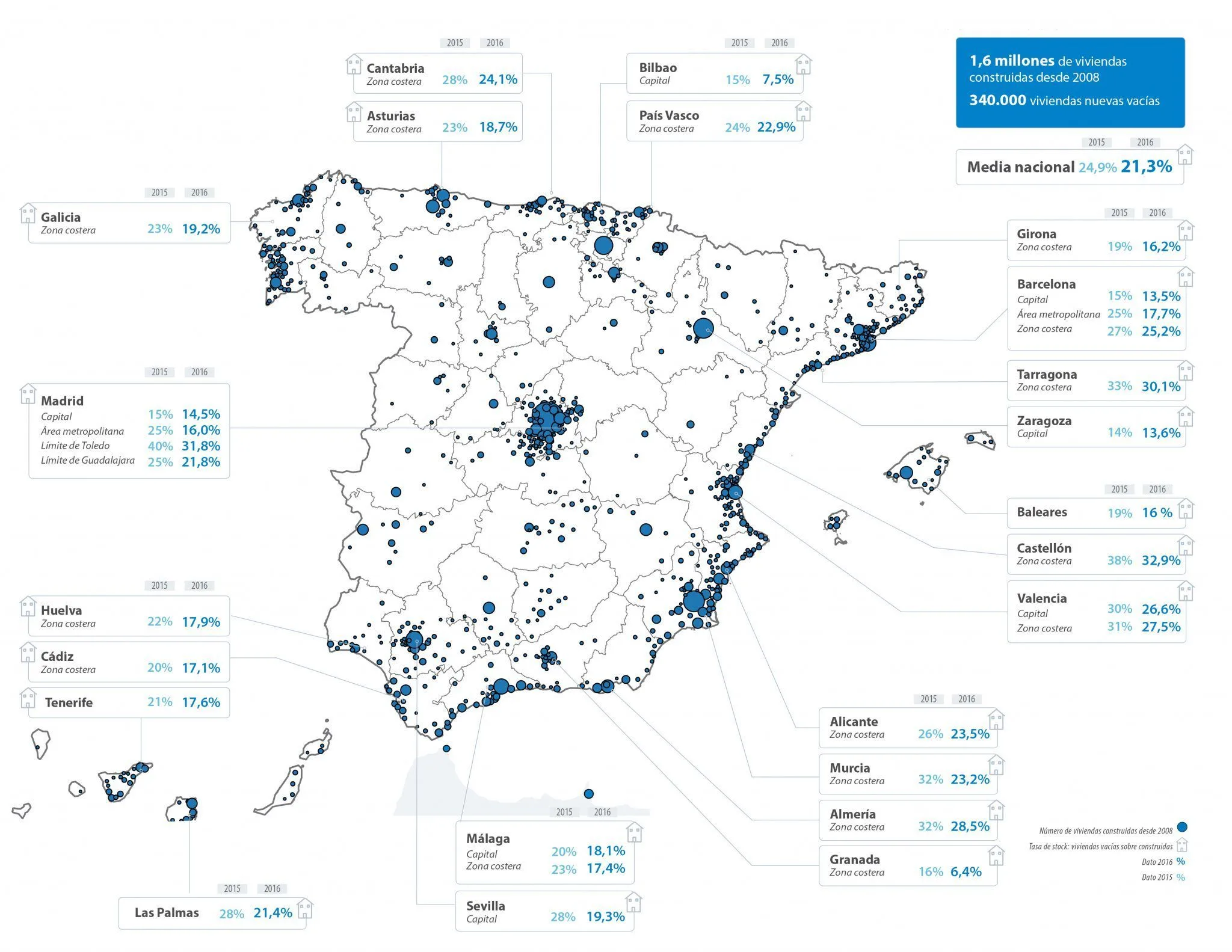

- España acumula 340.000 viviendas nuevas vacías, el 21,3% de las terminadas desde 2008, frente al 24,9% del año pasado.

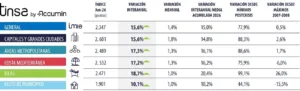

- Todas las provincias han reducido su nivel de sobreoferta durante 2016. Almería (37,6%), Cuenca (36,2%) y Castellón (30,3%) destacan con las mayores tasas de stock. La menor proporción de sobreoferta se encuentra en las provincias vascas.

- La ciudad de Bilbao y la costa granadina, donde el nivel de vivienda vacía ya está por debajo del 10%, destacan entre las zonas que más han reducido su sobreoferta en el último año.

- En España se están construyendo 63.100 viviendas y existe suelo finalista para levantar 1,6 millones. Este stock de suelo tiene un plazo medio de absorción de 8,6 años.

Madrid, 17 de enero de 2017. El stock se ha ido reduciendo de forma paulatina en el último año en toda España. La proporción de viviendas vacías sobre las construidas desde 2008 suma 340.000 unidades, lo que re representa un 21,3%, frente al 24,9% del año pasado, cuando el stock se cifraba en 389.000 viviendas. Aunque todas las provincias han reducido sus niveles de sobreoferta en los últimos doce meses, la velocidad de absorción ha sido dispar en función de las ubicaciones. Paralelamente, la obra nueva también se ha ido reactivando también de forma selectiva. Actualmente, hay 63.100 viviendas en construcción.

Entre las zonas que más han logrado reducir su nivel de stock destacan la costa granadina y la ciudad de Bilbao, que han reducido a la mitad su tasa de desocupación en el último año hasta dejar por debajo del 10% la proporción de vivienda vacía sobre la finalizada desde 2008. También han registrado un elevado ritmo de absorción las áreas metropolitanas de Madrid (área de influencia) y la ciudad de Sevilla, donde la tasa de stock ha pasado del 25% al 16%, en el primer caso, y del 28% al 19,3%, en el segundo.

Entre las ubicaciones donde la absorción ha sido más lenta, destacan las ciudades de Madrid y Zaragoza, que apenas han reducido la desocupación en el último año. Hay que tener en cuenta que ambas ubicaciones, al igual que Barcelona, tienen un nivel de stock prácticamente técnico, por debajo del 15%. Un 14,5% en el caso de la ciudad de Madrid, un 13,6% en Zaragoza capital y un 13,5% en la Ciudad Condal.

En número de viviendas nuevas vacías, las provincias de Madrid, Valencia y Murcia siguen concentrando las mayores bolsas, aunque si atendemos a la proporción de stock sobre viviendas construidas desde 2008, las mayores concentraciones de stock se encuentran en Almería (37.6%), Cuenca (36,2%) y Castellón (30,3%).

Entre las zonas de costa, los principales problemas de sobreoferta siguen concentrados en la franja entre Tarragona y Almería. Mientras que en Alicante y la Costa Blanca la tasa de stock está ligeramente por encima de la media nacional, en la costa de Castellón se dispara hasta el 32,9%. Pese a haber reducido algo más de cinco puntos porcentuales su nivel de desocupación, se mantiene como la más elevada del litoral español.

Entre las provincias con menos sobreoferta destacan Álava (10,1%), y Guipúzcoa (13,7%) y Huesca (13,7%), que concentran las tasas de stock más bajas de la península, junto a Asturias (14,2%) y Vizcaya (14,6%).

Velocidad de absorción de la sobreoferta

Un total de 20 provincias han reducido su nivel de stock en este tiempo por encima de los 3,6 puntos porcentuales de la media nacional. Las provincias de la franja cantábrica y las colindantes con la Comunidad de Madrid destacan, junto con Las Palmas, Burgos y Albacete, entre las zonas donde la absorción de viviendas vacías ha sido más intensa en términos relativos: más de cinco puntos porcentuales de diferencia respecto al año anterior.

Entre las provincias donde más está costando reducirlo se encuentran algunas de la que acumulan las mayores concentraciones del país. Es el caso de Cuenca, cuyo nivel de stock ha pasado del 37,1% al 36,2% en 2016, y de Almería, donde la tasa de vivienda nueva vacía es del 37,6% frente al 38,9% de mediados de 2015.

Por el contrario, la absorción sí ha logrado avances significativos en otras zonas “problemáticas”, como la provincia de Castellón, que ha reducido su tasa de stock del 36,1% al 30,3%, y Toledo, donde el nivel de vivienda nueva vacía se sitúa por debajo del 30% (29,5%) desde el 34,7% del año pasado. Este avance ha permitido a la provincia manchega apearse del grupo de las cinco provincias con mayor concentración de vivienda nueva vacía en 2016.

Previsión de evolución de precios

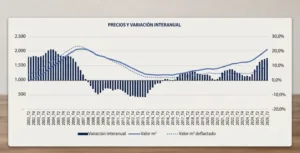

Las expectativas de evolución de precio del stock son más optimistas que las reflejadas hace un año. Los técnicos de Tinsa esperan que los valores se incrementen de forma acusada (superior al 5%) en un 9% de la oferta existente, mientras que en 2015 solo se esperaba una revalorización significativa en apenas un 2%. Las áreas metropolitanas de Madrid y Barcelona, País Vasco y zonas costeras de Alicante, Málaga y Cádiz concentran las mejores previsiones. Se espera que el valor mejore en el 40,4% del producto terminado en stock. La previsión más extendida (44,7%) es que los precios se van a mantener estabilizados.

Aunque la política de precios depende de la estrategia del vendedor, la red técnica de Tinsa cree probable una caída de precios superior al 5% en solo un 3% de la sobreoferta existente, dadas las características del producto y la situación de la zona. Esta previsión suele darse en zonas con niveles de concentración de stock superiores al 30%.

Dónde se ubica la obra nueva en construcción

Tras la contracción del mercado en los últimos años, la recuperación paulatina de la demanda está provocando una reactivación selectiva y concreta de la construcción de vivienda en ciertas ubicaciones y tipologías, bien por agotamiento del producto terminado o bien porque el existente no satisface las necesidades de la demanda solvente.

Actualmente, hay en España 63.100 viviendas en construcción. La Comunidad de Madrid concentra 15.900 de ellas, a gran distancia de las provincias de Alicante, donde se ubican otras 5.500, y Barcelona, donde se están levantando 4.500 viviendas.

Un 52,8% de la obra en curso se sitúa en municipios donde existen señales claras de reactivación del mercado de vivienda nueva. Dichos municipios, sin embargo, representan tan sólo el 23,6% del total, y en su conjunto alcanzan una tasa de stock de vivienda terminada del 12,9%, una proporción sustancialmente inferior a la media nacional y muy cercana al stock residual, lo que explica que se haya reactivado la obra nueva.

Situación y perspectivas del stock suelo finalista (solares)

El estudio de Tinsa ha analizado la disponibilidad de suelo finalista ubicado en las áreas de expansión de los municipios, es decir, fuera del casco urbano. Se entiende por suelo finalista (solares) aquel que ha terminado toda su gestión urbanística y tiene las obras de urbanización finalizada. Actualmente, existe en España suelo finalista para levantar 1.565.000 viviendas, cantidad que al ritmo actual y previsto de construcción, sería suficiente para abastecer el mercado durante los próximos 8,6 años.

La distribución del stock potencial de vivienda en los suelos ya desarrollados es muy heterogénea. Segmentando por grandes áreas, las capitales de provincia y las ciudades de más de 50.000 habitantes aglutinan el 52% de la oferta de viviendas prevista. Teniendo en cuenta que otro 15,2% se ubica en las áreas de influencia de las grandes ciudades, formadas por municipios de menor tamaño con los que mantienen una clara relación funcional, puede concluirse que dos terceras partes de la oferta potencial de vivienda se encuentra concentrada en las áreas urbanas.

En cuanto al resto de mercados, los municipios costeros peninsulares (costa mediterránea y costa norte) aglutinan un 14,7% de las viviendas pendientes en suelo finalista, seguidas de cerca por las zonas rurales, con un 12,6%. El 5,5% restante se localiza en las islas, limitadas por su propia morfología.

Plazos de absorción del suelo

La estimación de los plazos de absorción de la materia prima, en función de la mayor o menor disponibilidad de suelo finalista, muestra que las áreas de influencia de los grandes municipios cuentan con suelo desarrollado para los próximos 12 años. En las zonas rurales y los municipios insulares, los plazos de absorción estimados son algo menores, en torno a 9 años y descienden hasta los 7,7 años en las grandes ciudades. Por último, los municipios costeros peninsulares contarían con suelo finalista suficiente para los próximos 7,5 años.

En términos globales, el 22,6% de la bolsa de suelo finalista existente en España podría quedar absorbida en menos de 2 años. Otro 48,8% tendría un horizonte temporal de un lustro y el otro 28,7% tendría un plazo de absorción de más de 10 años.

En algunas de las ciudades y ámbitos donde se ha reactivado la construcción de vivienda por cualquiera de las causas arriba mencionadas, se presenta además escasez de suelo finalista que puede incidir tensiones del mercado de obra nueva nueva. Es el caso de:

- Las zonas de expansión al norte de Madrid y algunos puntos concretos de su corona metropolitana, como Pozuelo, Coslada o Rivas.

- En Barcelona, en los principales núcleos del Bajo Llobregat y El Garraf, con especial atención a Castelldefels y Sitges. También la ciudad de Sabadell.

- La ciudad de Málaga.

- Baracaldo y Getxo en el entorno de Bilbao.

- Otras capitales y grandes ciudades como Almería, Vigo, Tarragona, Jaén, Huesca, Albacete, Zamora y Donosti.

Ya en la costa:

- Roses, en la Costa Brava.

- Calpe, Denia, Villajoyosa y Torrevieja, en Alicante.

- Marbella, Benalmádena y Fuengirola, en Málaga.

- Palma de Mallorca.

- La isla de Ibiza.

- Las Palmas.

- Arona y Adeje, en Tenerife.