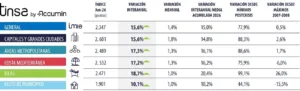

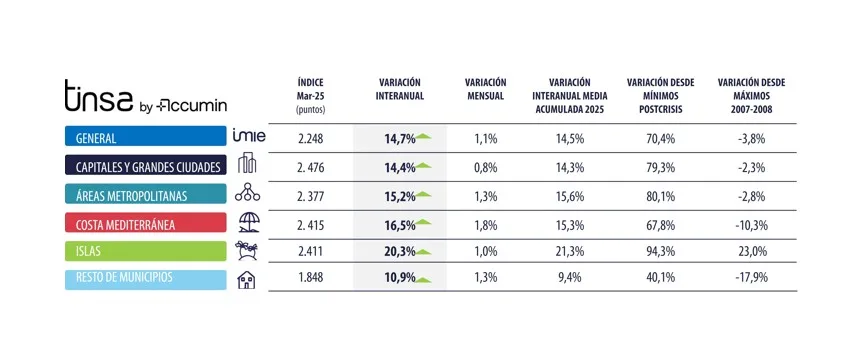

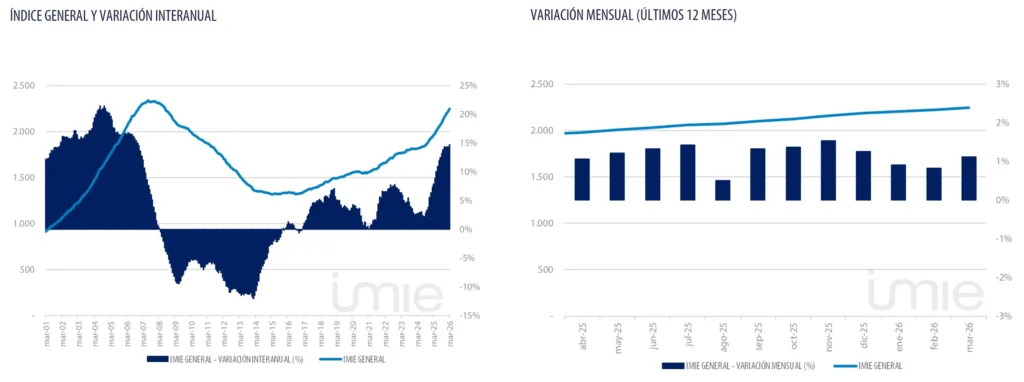

El Índice General Tinsa IMIE mantiene la tendencia alcista de los precios residenciales, que suma ya dos años de crecimiento mensual ininterrumpido. El valor medio de la vivienda nueva y usada en España se encareció un 1,1 % entre febrero y marzo, frente a la tasa mensual del 0,8 % del mes anterior, animado por el repunte inflacionista provocado por la guerra en Oriente Medio. El crecimiento en el último año alcanza el 14,7 %, que supone 11,1 puntos por encima de la inflación.

Con el dato definitivo de marzo, la variación interanual del primer trimestre de 2026 se sitúa en 14,5 %, dos décimas más que el 14,3 % provisional publicado en el informe IMIE Mercados Locales el pasado 31 de marzo.

“En marzo el crecimiento del precio residencial se ha sostenido en tasas intensas. En términos nominales se registra una leve aceleración de los precios debido al repunte inflacionista registrado en marzo a causa de la guerra en Oriente Medio, mientras que eliminando este efecto, en términos reales el impulso se modera levemente. Esta leve moderación procede de las capitales y grandes ciudades y sus áreas metropolitanas y, puntualmente, del territorio insular”, afirma Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin.

VARIACIÓN MENSUAL y VARIACIÓN INTERANUAL

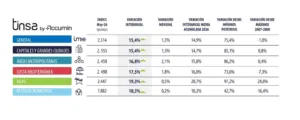

En tasa mensual, el grupo que muestra un mayor impulso es ‘Costa mediterránea’, con un +1,8 % mensual, una evolución levemente más suave que la del mes anterior al descontar la inflación. El resto de grupos también registran una moderación en su impulso en términos reales, sosteniendo el nivel de precios.

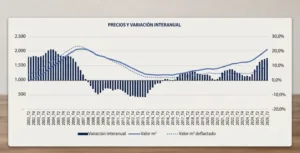

Variación desde máximos

El precio medio de la vivienda nueva y usada en España está un 3,8 % por debajo de los máximos de 2007 en términos nominales (sin descontar el efecto de la inflación). ‘Islas’ es el único grupo que supera esa referencia: + 23,0 % sobre sus máximos del boom en términos nominales. Descontando el efecto de la inflación, se mantiene un 14% por debajo de sus máximos.

El resto de grupos analizados en el IMIE está por debajo de los niveles del ‘boom’ tanto en términos reales como nominales. ‘Capitales y grandes ciudades’ y ‘Áreas metropolitanas’ son las que más se acercan en términos nominales (-2,3 % y -2,8 %, respectivamente), aunque la brecha supera el 30% si se descuenta la inflación.

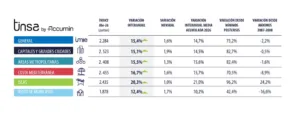

Otros indicadores

El índice Tinsa IMIE General y Grandes Mercados incluye cada mes una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial.

Descarga desde este apartado web la ficha completa del informe IMIE General y Grandes Mercados de Marzo de 2026.