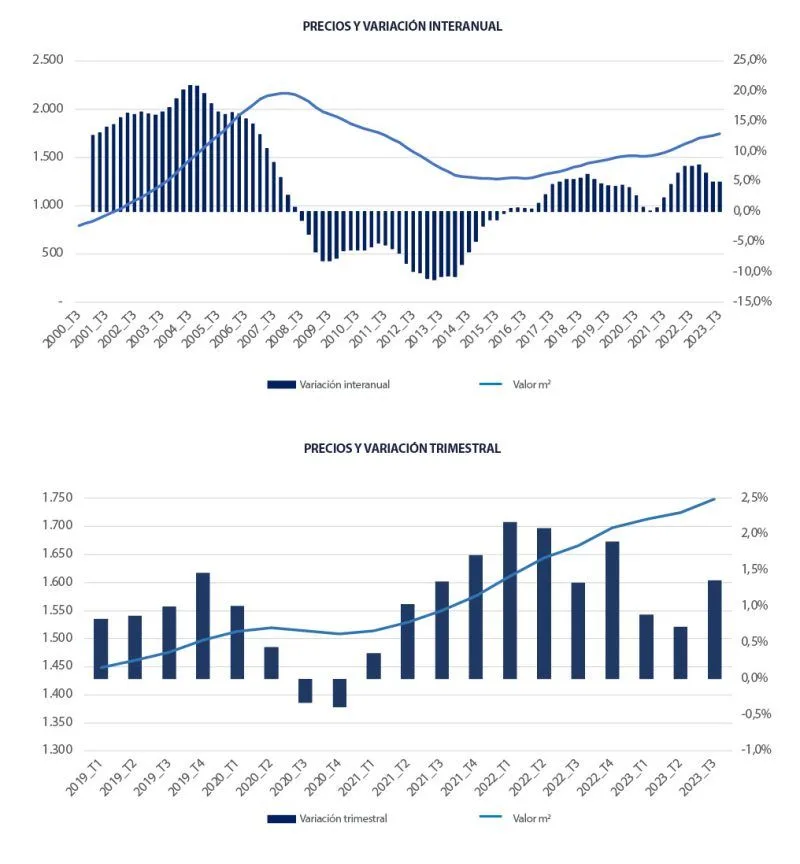

El valor medio de la vivienda nueva y usada en el tercer trimestre del año se incrementó un 5 % en tasa interanual y un 1,4 % en tasa trimestral, según refleja la estadística Tinsa IMIE Mercados Locales del tercer trimestre del año. Los precios residenciales, por tanto, se mantienen pese a la contracción de las compraventas que se observa desde el último trimestre de 2022. La ciudad de Palma de Mallorca supera por primera vez el precio máximo del ciclo anterior, hito que ya se alcanzó el trimestre pasado en la región balear.

Al cierre del tercer trimestre, la vivienda nueva y usada es un 19,1 % más barata que el máximo alcanzado el periodo 2007-2008, tras revalorizarse un 37 % desde los mínimos registrados en la crisis financiera. El valor medio en España se sitúa actualmente en niveles del segundo trimestre de 2011.

Entre los factores que explican la resistencia que están mostrando los precios residenciales, el Servicio de Estudios de Tinsa destaca el hecho de que la vivienda haya continuado canalizando ahorros y de que, aunque la política monetaria está reduciendo el crédito hipotecario concedido, no se está produciendo un desplome de demanda.

“La erosión que la inflación alta y persistente ha tenido en el poder adquisitivo de los hogares desde 2021 y el impacto de la subida de los tipos de interés para tratar de contenerla está moderando el ritmo de las compraventas de vivienda principalmente por la reducción del crédito hipotecario concedido, pero la reducción de la demanda residencial se está produciendo de forma gradual.” apunta Cristina Arias, directora del Servicio de Estudios de Tinsa.

Pese al freno en las compraventas en comparación con 2022, el volumen en los primeros siete meses de este año es aún un 13 % superior al del mismo periodo de 2019. “Se espera que la demanda residencial continúe moderándose de forma gradual hacia la media histórica, lo que, unido a una oferta de vivienda limitada, mantendrá los precios de la vivienda en el entorno de la estabilización durante el resto del ejercicio”, apunta Arias.

“El nuevo incremento de los tipos de interés por parte del BCE en septiembre continuará dificultando el acceso a la financiación para parte de la población y la debilidad de la economía europea irá moderando las compraventas de extranjeros. Aun así, el restablecimiento del poder adquisitivo de los hogares ante la inflación y la buena posición del mercado residencial español con respecto al de otros países evitarán que la demanda se desplome mientras el empleo continúe resistiendo”, destaca la directora del Servicio de Estudios de Tinsa.

COMUNIDADES AUTÓNOMAS

El crecimiento interanual en el valor medio de las viviendas en las Comunidades Autónomas continúa registrando cifras positivas elevadas, y las variaciones trimestrales corroboran la estabilidad con porcentajes prácticamente planos, aunque con unas décimas más que en el trimestre previo. En la mayoría de las regiones, la vivienda nueva y usada es entre un 3,5 % y un 7 % más cara que hace un año. Los mayores incrementos en el último año se localizan en Navarra (+9,1 %), Baleares (8,4 %) y La Rioja (8,3 %). Tanto la Comunidad de Madrid como Cataluña incrementan su tasa de crecimiento anual respecto a la mostrada el trimestre anterior, situándose en un 5,7 % y un 3 %, respectivamente.

Las variaciones trimestrales en las comunidades autónomas reflejan un ligero impulso, aunque en un marco de estabilización. En los extremos se encuentran Castilla La Mancha, Navarra, Baleares y Andalucía, que registran dinamismo respecto al trimestre anterior, y Murcia, que se contrae en el trimestre actual (-1,1 % trimestral).

CCAA / VARIACIÓN INTERANUAL

Islas Baleares supera por segundo trimestre consecutivo los valores máximos registrados en la serie histórica (+3,7 % sobre máximos). La Comunidad de Madrid es la región que más cerca se encuentra de los valores del boom: un 8,5 % por debajo. Hasta ocho regiones se aproximan a menos del 20 % de los referentes máximos de la burbuja.

PROVINCIAS

El aumento de precios más intenso durante el último año se da en Córdoba, Guadalajara y Castellón, todos por encima del 10 %. En el extremo opuesto, la provincia con menor aumento de precios residenciales durante el último año en este tercer trimestre se localiza en Murcia, con un 0,3 %. No se registran caídas en tasa interanual.

Respecto a los crecimientos trimestrales, el rango de variación se sitúa entre el -1,1 % de Región de Murcia y el +6,5 % de Guadalajara. Hasta 21 provincias registran variaciones prácticamente planas en el entorno del +/-1%, con nueve de ellas registrando descensos respecto al trimestre anterior.

En la provincia de Madrid, el valor se incrementó un 1,9 % entre el segundo y el tercer trimestre, muy por encima del 0,1 % de la provincia de Barcelona, que en el trimestre anterior había experimentado una ligera caída del 0,3 % en tasa trimestral

Los mayores valores unitarios provinciales continúan su aumento ininterrumpido trimestre tras trimestre y se encuentran en la provincia de Madrid (2.988 €/m2), Islas Baleares (2.828 €/m2) y Barcelona (2.470 €/m2).

CAPITALES

Las capitales se mantienen en el entorno de la estabilización, aunque destaca el dinamismo de las ciudades de Almería, Guadalajara y Málaga, con aumentos de precios respecto al año pasado superando el 10 %. La práctica totalidad de las capitales registra variaciones interanuales positivas, en un rango entre el 2 % y el 5 %. La vivienda en la ciudad de Madrid se encareció un 5,7 % y en Barcelona un 2 %, con un ligero impulso en ambos casos.

Las variaciones trimestrales apuntan hacia la estabilización, con avances entre el -1 % y el +2 %. Al margen de la tendencia general, hasta siete capitales de provincia registran aumentos trimestrales por encima del 3 % entre ellas, Almería, Palma de Mallorca y Málaga. En el extremo opuesto, otras 13 registran leves retrocesos entre el -0,4 % y el -2,4 % de Murcia.

Palma de Mallorca supera por primera vez el precio máximo del anterior ciclo: el valor medio se sitúa un 1,5 % por encima de esa referencia. En otras capitales se sigue reduciendo la distancia respecto a los máximos del boom inmobiliario. Tras Ceuta y Melilla, la más próxima a la referencia máxima es Madrid, donde la vivienda está un 7,3 % por debajo, y Málaga, donde la caída es del 8,7 %, inferior a la de San Sebastián (-11,8 % desde máximos). En el extremo opuesto, las capitales que más se alejan de sus máximos pre-crisis son Ciudad Real y Lleida, con precios por debajo del 43 % del valor máximo registrado en la serie.

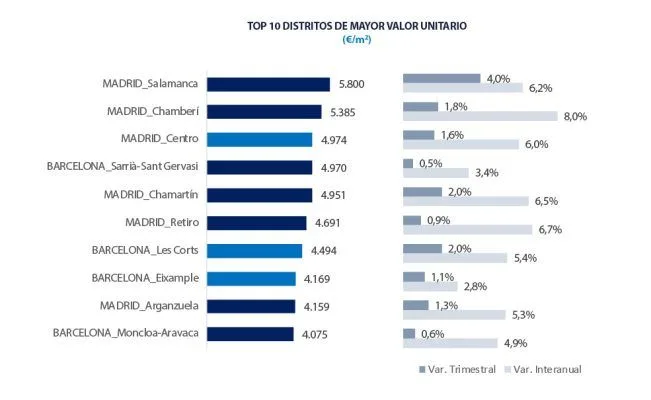

Las capitales más caras son por este orden San Sebastián (4.165 €/m2), Madrid (3.744 €/m2) y Barcelona (3.665 €/m2). Las más baratas se localizan en las dos Castillas: Zamora (1.056 €/m2), Soria (1.080€/m2) y Ciudad Real (1.092 €/m2).

La totalidad de los distritos de Madrid reflejan incrementos interanuales de precio de cierta intensidad, entre el 3,9 % y el 8 %, acompañados por incrementos trimestrales positivos entre el 0,4 % y el 4 %. Los distritos que registran un mayor aumento de precios respecto al año a anterior son Chamberí y Barajas. Los distritos con mayor impulso en el trimestre actual respecto al anterior son Barrio de Salamanca y Latina.

En Barcelona, la mayor parte de los distritos experimentan moderados incrementos de precio en el último año entre el 0,6 % y el 5,4 %, y reflejan cierta reactivación en el trimestre actual con variaciones entre el 0,1 % y el 4,6 %. Los mayores crecimientos interanuales alcanzan el 5,4 % en Les Corts, seguidos de Gracia con un 4,3 %. En cuanto a incremento trimestral en el precio destaca Ciutat Vella, con un 4,6 %, y el resto de los distritos en el entorno del 0 % -1 %.

Valencia continúa registrando elevadas variaciones interanuales (distritos de Jesús, Benicalap y Campana), pero muestra retrocesos trimestrales en cuatro distritos. En Sevilla se registran variaciones alcistas en la mitad de los distritos analizados. Los más dinámicos en evolución de precios son los distritos de Sur y Palmera – Bellavista, con aumentos del precio residencial del 16,7 % y 9,6 %, respectivamente, e impulsos trimestrales del 6,9 % y 1 %.

En Zaragoza, las variaciones trimestrales reflejan estabilización en la mitad de los distritos e incluso caídas, como es el -4,5% en La Almozara. Completa el grupo de las seis mayores capitales la ciudad de Málaga. Allí los mayores aumentos de precio respecto a un año atrás se localizan en los distritos Este y Ciudad Jardín, mientras que en tasa trimestral corresponden a Este y Campanillas.

INDICADORES FINANCIEROS Y DE ACTIVIDAD EN ESPAÑA 3er TRIMESTRE 2023

- Esfuerzo teórico anual: 33,3 % de la renta disponible del hogar medio.

- Importe medio de nuevas hipotecas: 143.957 €.

- Cuota hipotecaria media: 678 €/mes.

- Compraventas / parque existente:26,9 transacciones por cada 1.000 viviendas construidas.

- Visados de obra nueva / parque existente: 4,3 visados por cada 1.000 viviendas existentes.

Esfuerzo teórico anual de compra

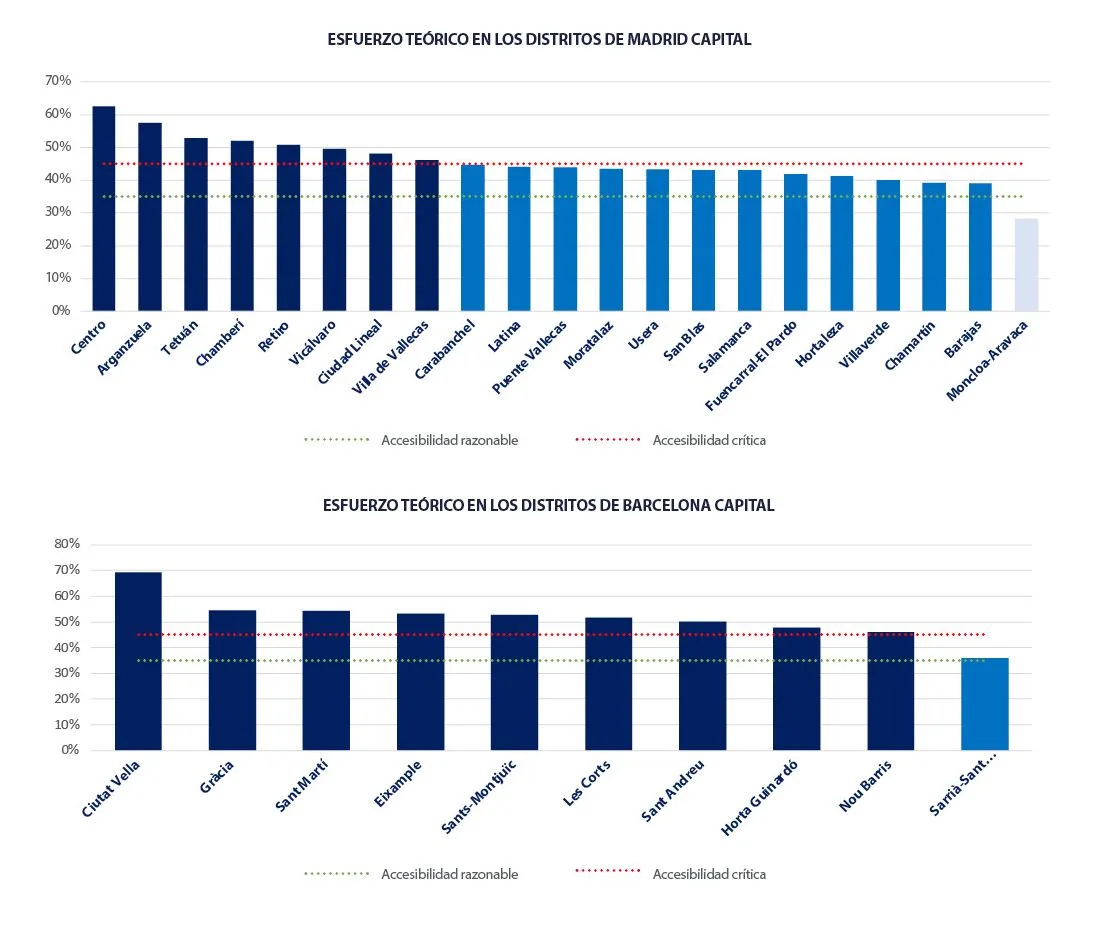

Tinsa genera un indicador de esfuerzo teórico anual que mide cómo de accesible es para un hogar medio el adquirir una primera vivienda en las distintas zonas del país. Este indicador simula el porcentaje de renta disponible que un hogar tendría que destinar al pago del primer año de una hipoteca que cubre el 80% del valor de una vivienda media.

El esfuerzo teórico anual promedio en el segundo trimestre del año (último dato disponible) se situó en un 33,3 %, lo que indica que los españoles destinan algo más de un tercio de su renta disponible al pago del primer año de una nueva hipoteca con las características mencionadas.

Las provincias que superan el nivel de esfuerzo que se considera razonable (un 35 % de los ingresos) son Islas Baleares, donde la población local se enfrenta a una tasa de esfuerzo del 60,1 %, seguido de Málaga (48,7 %) y Madrid (41,6 %).

En las capitales, la accesibilidad se tensiona este trimestre en Madrid, Málaga y Sevilla, mientras se mantiene en Valencia y retrocede ligeramente en Barcelona y Zaragoza. Las tasas de esfuerzo teórico alcanzan el 50,3 % en la ciudad de Barcelona y el 48,1 % en Madrid, seguidas de Málaga (47,7 %) y Sevilla (40,9 %). Por debajo del 35% y, por tanto, con un nivel razonable de esfuerzo se sitúan Valencia (34,9 %) y Zaragoza (30,1 %).

Descendiendo a nivel más micro, la accesibilidad más tensionada entre los distritos de las principales capitales se localiza en Ciutat Vella, en Barcelona, donde la ratio de esfuerzo alcanza el 69,3 %, seguida de Centro, en Madrid, con una tasa del 62,6 % y Arganzuela, también en Madrid, con un 57,5 %.

Cuota hipotecaria mensual

La hipoteca media en España se situó en 143.957 euros, según datos del Instituto Nacional de Estadística, lo que supone un desembolso medio mensual de 678 euros.

El Servicio de Estudios de Tinsa destaca que el contexto actual se caracteriza por un entorno de tipos de interés al alza y endurecimiento de las condiciones de concesión de los préstamos hipotecarios.

La ratio préstamo/valor medio nacional se situó en 62.7% en el segundo trimestre de 2023 (vs. 63% en el primer trimestre) y los préstamos que superaron el 80 % del valor de la vivienda que financiaban se correspondieron con un 6.3% % del total (vs. 7.2% del total en el primer trimestre), según datos del Banco de España, lo que indica que los niveles de riesgo se mantienen acotados.