Recuerda que puedes acceder a estos datos de forma interactiva en IMIE Interactivo para poder analizar y comparar dato a dato.

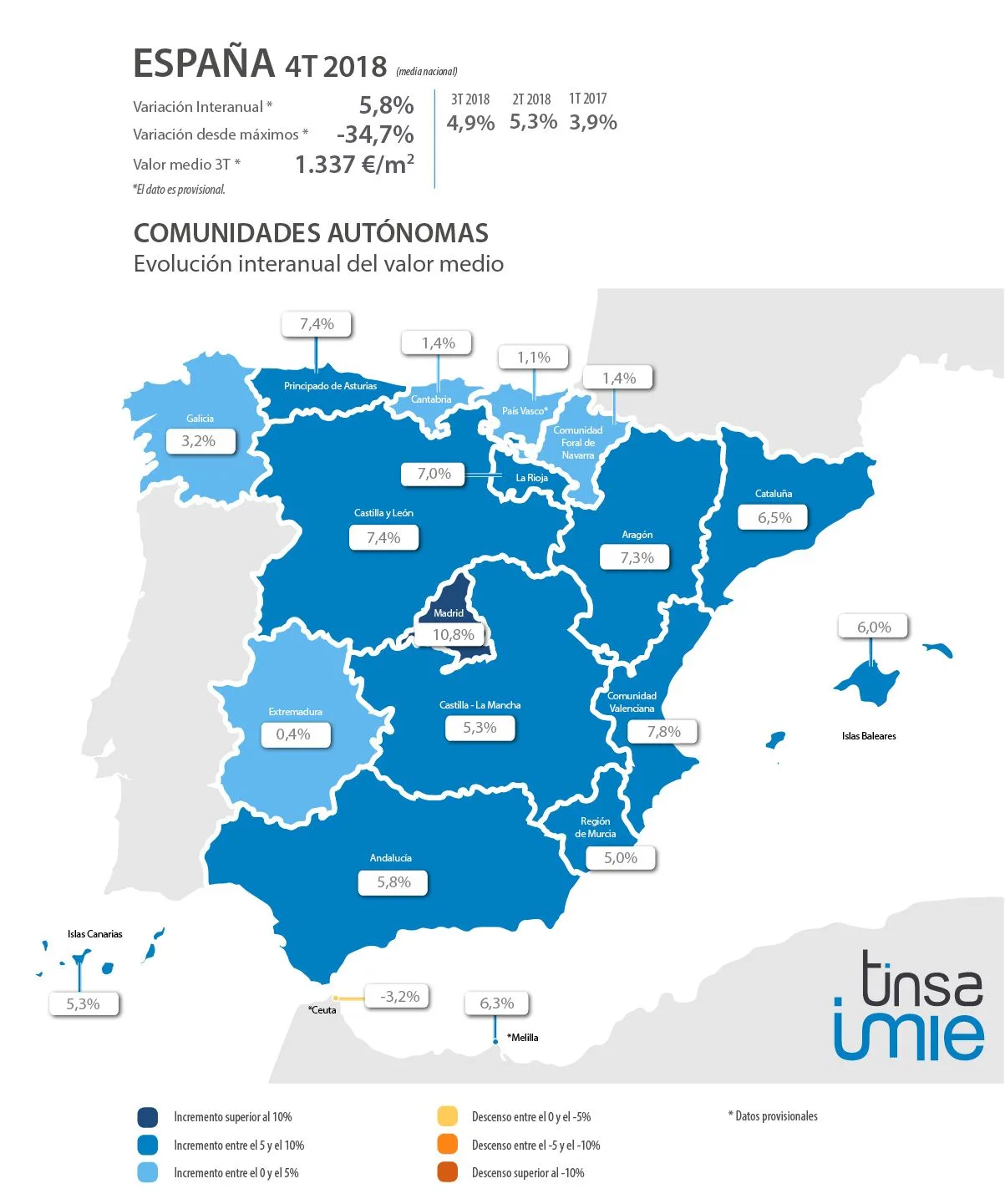

Madrid, 1 de enero de 2019. — La vivienda terminada (nueva y usada) se encareció en España* un 5,8 % interanual en el cuarto trimestre, hasta 1.337 €/m2, según el dato provisional que refleja la estadística Tinsa IMIE Mercados Locales. Se trata del mayor incremento en tasa anual desde el tercer trimestre de 2007. “Continúa el ciclo expansivo del mercado residencial, creciendo consistentemente la demanda y aumentando los valores de forma heterogénea”, afirma Rafael Gil, director del Servicio de Estudios de Tinsa.

La variación media en el conjunto del 2018 (media de los cuatro trimestres del año) fue del 5 %. Desde que tocara suelo en el primer trimestre de 2015, el precio medio en España se ha revalorizado de media un 11,7 % y se mantiene un 34,7 % por debajo de los niveles que alcanzó en 2007. Actualmente, el valor está en niveles de principios de 2013.

“Aunque a ritmos dispares, el encarecimiento residencial es ya común a todas las regiones. Todas las Comunidades Autónomas registraron en el cuarto trimestre crecimientos interanuales de precios”, afirma Gil. Y hasta diez capitales de provincia, lideradas por Valencia (16,8 %), Málaga (15,4 %), Tarragona (15,1 %) y Madrid (14,0 %), registraron revalorizaciones del 10 % o superiores en los últimos 12 meses. Sin embargo, la evolución es dispar y todavía se observan importantes diferencias al descender el análisis local: 11 provincias y 12 capitales mostraron en cuarto trimestre precios medios más baratos que en el mismo trimestre del año anterior.

CCAA

La Comunidad de Madrid lidera el encarecimiento nacional y es la única región con una apreciación superior al 10 % (10,8 %), seguida por la Comunidad Valenciana (7,8 %), Asturias (7,4 %), Castilla y León (7,4 %) y Aragón (7,3 %). Las regiones de La Rioja, Cataluña, Baleares, Andalucía, Canarias, Castilla-La Mancha y Murcia registran tasas superiores al 5 %. Los crecimientos interanuales más moderados en el cuarto trimestre, por debajo del 1,5 %, se situaron en Extremadura, País Vasco, Navarra y Cantabria.

Las Comunidades Autónomas que mantienen una mayor diferencia de precio respecto a los máximos alcanzados hace más de una década son Castilla-La Mancha, con un descenso acumulado del 52,3 %, seguida de La Rioja (-50,3%) y Aragón (-46,4%). En el extremo contrario, las regiones que más se aproximan a los precios registrados en el punto álgido de la pasada década son Islas Baleares (-21,4%), Comunidad de Madrid (-27,5%) y Galicia (-30,1%).

PROVINCIAS

Además de Madrid (+10,8 %), Málaga (+9,9 %) y Valencia (+9,8 %), entre las provincias con mayor variación anual en este cuarto trimestre de 2018 destacan Lleida y Burgos, en ambos casos por crecimientos superiores al 9 %. Hasta una veintena de provincias muestra subidas del 5 % o superiores respecto al último trimestre de 2017.

Las once provincias que en el cuatro trimestre de 2018 han registrado un descenso anual de valor son Soria, Cuenca, Zamora, Lugo, Ourense, Huesca, Badajoz, Álava, Albacete, Jaén y Castellón. Sólo las dos primeras registran una caída superior al 4 %.

Las provincias con el precio medio más elevado por metro cuadrado en el cuarto trimestre son Guipúzcoa (2.352 €/m2), Madrid (2.306 €/m2) y Barcelona (2.148 €/m2). Entre las más baratas destacan Cuenca (694 €/m2), Ciudad Real (712 €/m2) y Toledo (740 €/m2).

En cinco provincias, la vivienda vale menos de la mitad que cuando alcanzaron su valor máximo hace una década. Es el caso de Toledo (-54,9%), Guadalajara (-53,1%), Castellón (-51,5%), La Rioja (-50,3%) y Cuenca (-50,2%).

CAPITALES

“Valencia y Málaga comienzan a tomar el testigo de Madrid y Barcelona en cuanto a fuertes incrementos de precio. Ambas protagonizan este trimestre los mayores incrementos interanuales de valor, ambas por encima de un 15 %, superando los crecimientos registrados por Madrid (+14,0 %) y Barcelona (+8,0 %)”, afirma el director del Servicio de Estudios de Tinsa. Otras capitales de provincia que han registrado un alza anual considerable de valor en este trimestre son Tarragona, Murcia, Ciudad Real, Alicante, Guadalajara, Burgos, Zaragoza y Vigo, todas ellas con revalorizaciones superiores al 10 %.

Se reduce en este trimestre a 12 el número de capitales que han experimentado descensos de valor, destacando Soria con un decremento significativo (-10,8 %). Le siguen en intensidad de la caída Jaén, Ourense, Pontevedra, Lugo, Santa Cruz de Tenerife, Santander, Vitoria y Teruel. En las capitales de Salamanca, Cádiz y Badajoz, el descenso fue inferior al 1%. También la Ciudad Autónoma de Ceuta registró una caída interanual en su precio medio (-3,2 %).

En el cuarto trimestre son siete las capitales donde el valor medio no alcanza ni la mitad del que tenían en el punto álgido del boom, frente a la decena del trimestre anterior. El descenso supera el 50 %, en Lleida y Logroño (ambas con un descenso del 55,8 %), Guadalajara (-55,3 %), Castellón (-55,1 %), Ávila y Zaragoza (ambas con un -53,3 %) y Albacete (-52,5 %). En el extremo opuesto, además de Ceuta y Melilla–, las ciudades de Barcelona, Palma de Mallorca, San Sebastián y Madrid sitúan el descenso acumulado desde máximos de la década pasada alrededor de un 25 %.

Las capitales de provincia más caras son San Sebastián (3.383 €/m2 de media), Barcelona (3.380 €/m2), Madrid (2.965 €/m2) y Bilbao (2.219 €/m2). Por su parte, ciudades como Lugo*, Castellón, Ávila, Soria* o Lleida continúan registrando valores medios inferiores a 1.000 €/m2.

DISTRITOS DE LAS CINCO MAYORES CAPITALES

El director del Servicio de Estudios Tinsa, Rafael Gil, destaca que el aumento de valor en las principales ciudades ya se está trasladando del centro a la periferia. “En Madrid, Barcelona y Valencia son varios distritos de la periferia los que registran las mayores tasas de crecimiento de valor, mientras que en Sevilla y Zaragoza, con una menor recuperación general, son las zonas principales y más céntricas las que se aprecian en mayor medida”, afirma Gil. Pese a esta diferente distribución del crecimiento, el elemento común en las grandes ciudades es que la práctica totalidad de distritos en las cinco urbes alcanza ya variaciones positivas.

Las cifras de aumento anual en distritos de Barcelona sólo sobrepasan los dos dígitos en Sant Andreu (18,0 %) y Gràcia (13,7 %). En Madrid el alto ritmo de crecimiento es más generalizado, destacando Villaverde y Ciudad Lineal, ambas superando el 20 %, seguidas de Arganzuela, Chamberí, Carabanchel, Puente de Vallecas, Vicálvaro y San Blas, que superan el 15 % de incremento del precio medio desde el cuarto trimestre de 2017.

En lo que respecta a Valencia, el encarecimiento en Rascanya (desde valores mínimos, muy ajustados a la baja por la crisis) supera al resto de zonas de la ciudad, seguido de L’Olivereta, Camins al Grau y Poblados del Norte, todos ellos cercanos a una variación al alza del 20 %. En Sevilla, sólo Triana (14,2 %) supera el crecimiento de dos dígitos, con Nervión y Casco Antiguo por encima del 8 %. En Zaragoza, es el Casco Histórico el que protagoniza el encarecimiento más significativo (13,3 %), con Centro, San José, Las Fuentes y Margen Izquierda escalando por encima del 10 %.

El distrito madrileño de Chamberí (4.744 €/m2) ha situado este trimestre su valor medio por encima del Barrio de Salamanca (4.737 €/m2). Ambos son los distritos más caros de entre los de las cinco grandes capitales, seguidos del barcelonés Sarrià-Sant Gervasi (4.551 €/m2) y del distrito Centro de Madrid (4.409 €/m2).

INDICADORES FINANCIEROS Y DE ACTIVIDAD

- – Tiempo medio de venta de una vivienda (liquidez): 7,9 meses.

- – Esfuerzo financiero de compra: 17,2% de los ingresos BRUTOS anuales familiares.

- – Importe medio de nuevas hipotecas: 121.737 €.

- – Cuota hipotecaria: 564 €/mes.

- – Compraventas / parque existente: 22,4 transacciones por cada 1.000 viviendas.

- – Visados de obra nueva / parque existente: 3,7 visados por cada 1.000 viviendas.

Tiempo medio de venta de una vivienda (liquidez)

El plazo medio de venta de una vivienda en España, que pone en relación la oferta de viviendas en el mercado con el ritmo de compraventas, se mantiene en 7,9 meses. La ciudad de Madrid tiene el plazo más reducido entre las grandes capitales, con apenas 3 meses, seguida por Zaragoza (3,7 meses), Sevilla (4,9 meses), Valencia (6 meses) y Barcelona (6,4 meses).

Las provincias más líquidas (con menores tiempos medios de venta) son la Comunidad de Madrid, Navarra, Las Palmas, Zaragoza, Sevilla, Guipúzcoa, Santa Cruz de Tenerife, Valladolid y Barcelona, todas ellas con plazos medios inferiores a siete meses. Por el contrario, Ourense, Salamanca, Cantabria, Castellón y Girona registran plazos superiores a 13 meses.

Esfuerzo financiero y cuota mensual

Los españoles destinan de media el 17,2% de sus ingresos familiares brutos (antes de pagar impuestos y otras deducciones) a afrontar el primer año de hipoteca. Según datos del Instituto Nacional de Estadística, la hipoteca media en España se situó en 121.737 euros en el tercer trimestre del año (último dato disponible). Cada mes, el pago de la cuota hipotecaria supone un desembolso medio de 564 euros.

Las diferencias geográficas en el nivel de esfuerzo financiero, que relaciona rentas familiares con el importe medio de las hipotecas en cada zona, son notables en el país. Islas Baleares, donde se destina un 23,5% de los ingresos para una hipoteca media de 175.051 euros, Málaga (22,2%) y Barcelona (18,2%) son las provincias que realizan un mayor esfuerzo financiero, frente a las provincias de Soria, Castellón y Palencia (algo más del 12 %).

“El esfuerzo financiero necesario para la compra de viviendas sigue al alza y alcanza cotas muy elevadas en Madrid y Barcelona”, apunta el director del Servicio de Estudios de Tinsa. El incremento de precios en las dos grandes capitales ha impulsado el esfuerzo financiero hasta el 26,9% y el 27,8%, respectivamente, cifras que representarían un nivel de esfuerzo excesivo. En Sevilla, el esfuerzo financiero es del 19,5 %; del 18,7 % en la ciudad de Valencia y del 13,2 % en Zaragoza.

La cuota mensual hipotecaria más elevada se localiza en las provincias de Baleares (849 euros), Madrid (739 euros) y Barcelona (731 euros), muy por encima del pago promedio que se realiza en Cuenca (342 euros), Lugo (346 euros) y Ciudad Real (347 euros), que son las provincias con las cuotas más reducidas.

Compraventas y visados de obra nueva

El volumen de compraventa de viviendas en España en los últimos cuatro trimestres (entre el cuarto trimestre de 2017 y el tercero de 2018) alcanza las 22,4 transacciones de viviendas por cada 1.000 viviendas existentes en el país, frente a las 21,8 compraventas que reflejaba el indicador en el trimestre anterior, según datos de Tinsa calculados a partir de la estadística de transacciones del Ministerio de Fomento.

Málaga y Alicante se mantienen como las provincias donde más compraventas se realizan en proporción a su parque residencial: 37,9 y 34,3 transacciones por cada 1.000 unidades existentes, respectivamente. También las provincias de Baleares, Almería y Madrid registraron en los últimos cuatro trimestres una ratio de compraventas sobre parque residencial superior a 25. Por el contrario, las provincias menos dinámicas en términos de compraventas son Ourense (7,5 transacciones por cada 1.000 existentes en la provincia), Zamora (10,7 compraventas) y Cuenca (11,5).

En cuanto a la actividad de construcción de viviendas, en los últimos cuatro trimestres se aprobaron en España 3,7 visados de obra nueva por cada 1.000 viviendas existentes en el país (estimación a partir de datos del Ministerio de Fomento), frente al dato de 3,5 visados del trimestre anterior. Las provincias de Madrid y Vizcaya registran los indicadores más dinámicos en actividad promotora, con 7,8 y 6,9 visados aprobados por cada 1.000 viviendas en sus respectivos parques residenciales. Les siguen las provincias de Navarra (6,2) y Guipúzcoa (5,9). La actividad promotora todavía es residual en la provincia de Ourense, donde en el último año se ha aprobado menos de un visado por cada millar de viviendas que componen el municipio.

(*) El dato en estas localizaciones es provisional.

(**) El dato en estas localizaciones no se incluye porque no se considera representativo.