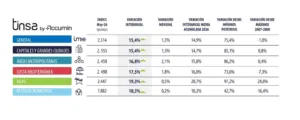

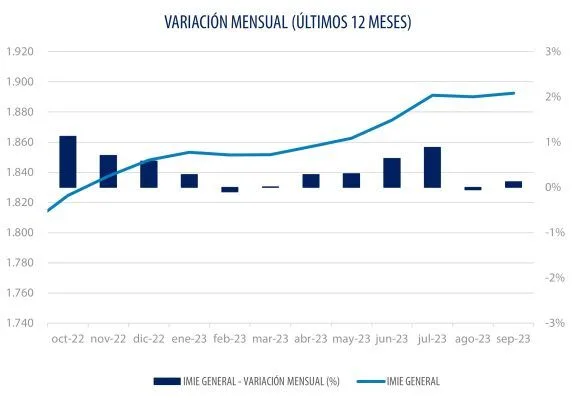

El Índice General de la estadística Tinsa IMIE General y Grandes Mercados registró en septiembre una variación mensual de +0,1 %, lo que sitúa el crecimiento de los precios en el último año en un 4,9 %. Se confirma de esta forma la tendencia hacia la estabilización de los precios residenciales, con la excepción de los mercados insulares, donde la vivienda muestra una tendencia creciente.

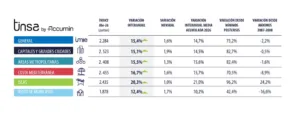

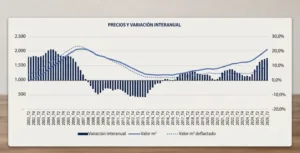

El valor medio de la vivienda nueva y usada en España acumula un descenso del 19,2 % desde los máximos del período 2007-2008.

Tras el cierre definitivo de septiembre, el aumento interanual de los precios en el tercer trimestre del año se mantiene en el 5 %, sin variación respecto al dato adelantado publicado en el IMIE Mercados Locales el pasado 29 de septiembre.

Todos los grupos analizados mostraron en septiembre una tendencia de desaceleración en términos interanuales, a excepción de los territorios insulares, que siguen mostrando dinamismo en la evolución de precios: un aumento del 2,3 % entre agosto y septiembre, que sitúa el crecimiento en los últimos 12 meses es un 8,9 %.

“La demanda residencial se reduce más lentamente en el segmento de extranjeros residentes. Esto afecta especialmente al territorio insular y a algunas zonas de la costa mediterránea, en donde las compraventas de extranjeros han tenido mayor peso durante la primera mitad del año”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa.

En términos de variación mensual, todos los grupos excepto las ya mencionadas “Islas”, se mueven en el entorno de la estabilización, entre el -0,2 % de “Capitales y Grandes Ciudades” y el +0,2% de “Costa Mediterránea” y “Resto de municipios”.

En los últimos 12 meses, son las ‘Áreas Metropolitanas’ el grupo que, tras las islas, muestra la mayor diferencia de valor respecto a septiembre de 2022: un 5,9 %. Por debajo de la media nacional, en la ‘Costa mediterránea’ la variación fue del 4,8 %, seguido de las ‘Capitales y Grandes Ciudades’, con un 4,6 %. Las localidades más pequeñas y de interior, agrupadas en ‘Resto de municipios’, muestra la menor diferencia de valor respecto a hace un año entre los grupos analizados: +2,1 %.

“La reducción de la demanda residencial se está produciendo de forma gradual. La erosión de la inflación sobre los ahorros de los hogares y el impacto de la subida de los tipos de interés modera las compraventas residenciales mayormente por la menor concesión de hipotecas, pero la vivienda continúa canalizando ahorros”, explica Arias, que destaca que el sostenimiento de las tasas de empleo está permitiendo mantener la solvencia de los hogares, que irán recuperando su poder adquisitivo lentamente a medida que se modere la inflación.

Variación de desde máximos

El valor de la vivienda nueva y usada en España está un 19,2 % por debajo de los máximos del boom inmobiliario. En las ‘Islas’ (que considera conjuntamente los mercados de Baleares y Canarias), la diferencia se reducía en septiembre a un 3,9 %. También con una caída acumulada desde máximos inferior a la media se encuentran las ‘Capitales y grandes ciudades’ (-15 %). En el extremo contrario, el valor medio en la ‘Costa mediterránea’ se encuentra un 29,3 % por debajo de sus máximos, a escasa distancia del grupo ‘Resto de municipios’, con un -28,3 %.

Otros indicadores

El índice Tinsa IMIE General y Grandes Mercados incluye cada mes una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial.

Consulta el informe PDF completo con los datos del IMIE y una selección de otros indicadores en AQUÍ