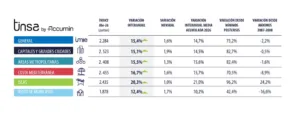

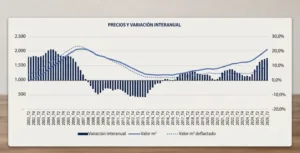

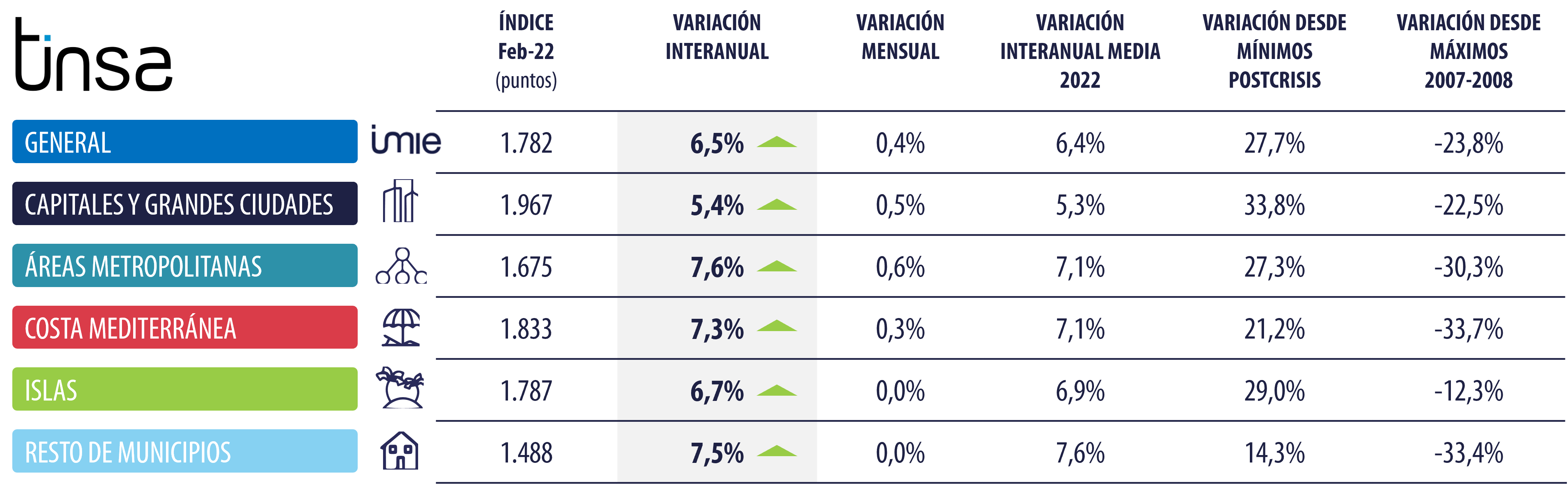

Madrid, 4 de marzo de 2022. – El precio medio de la vivienda nueva y usada continúa la tendencia alcista de los últimos meses, aunque a un ritmo más moderado. Tras incrementarse un 0,4 % entre enero y febrero, el índice Tinsa IMIE General y Grandes Mercados refleja un crecimiento del 6,5 % en tasa interanual. Las áreas metropolitanas y las localidades más pequeñas del interior y de la costa atlántica (‘Resto de municipios’) registran las mayores subidas en los últimos 12 meses: un 7,6 % y un 7,5 % interanual, respectivamente.

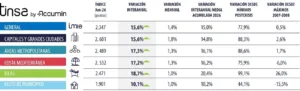

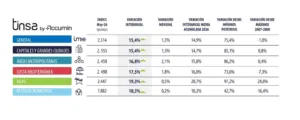

El precio medio en España, que se sitúa en niveles de marzo de 2012, se ha revalorizado un 27,7 % desde el mínimo registrado en febrero de 2015 y arrastra un descenso del 24,3 % desde los máximos del cierre de 2007.

Cristina Arias, directora del Servicio de Estudios de Tinsa, destaca que “los precios crecen con menor intensidad en febrero en la práctica totalidad de las zonas”. Aun así, “la variación interanual continúa reflejando aumentos significativos tras la reactivación sostenida de la demanda desde comienzos de 2021”, afirma Arias.

El análisis a corto plazo, en el último mes, muestra crecimientos mensuales inferiores a los registrados en enero en todas las zonas, excepto en la costa mediterránea, que crece a un ritmo ligeramente superior. Las áreas metropolitanas (+0,6 %) y las capitales y grandes ciudades (+0,5 %) registraron en febrero las mayores subidas en el precio de la vivienda nueva y usada en tasa mensual, seguidas de la costa mediterránea con un avance de tres décimas entre enero y febrero de 2022. Por su parte, los mercados de la costa y las islas mantuvieron estabilizados sus precios en el segundo mes del año (+0,0 %).

En el balance de los últimos 12 meses, tan solo las capitales y grandes ciudades registraron en febrero una evolución interanual por debajo de la media española, un 5,6 %. En el resto de los grupos, los mayores incrementos se dieron, por este orden, en las áreas metropolitanas (+7,6 %), ‘Resto de municipios’ (+7,5 %), costa mediterránea (+7,3 %) e islas (+6,7 %).

Previsiones

Cristina Arias destaca que el Euribor comienza a incrementarse ante la expectativa de un cambio gradual en la política monetaria, aunque se mantiene en terreno negativo. “La perspectiva de posibles incrementos sucesivos de los tipos de interés en combinación con una inflación que continúa al alza podría seguir canalizando el ahorro hacia el segmento residencial y acelerar algunas decisiones de compra”, señala.

En su opinión, el dinamismo del mercado no despierta señales de alerta. “Las compraventas acumuladas en 2021 superaron los niveles medios previos a la pandemia, impulsadas por el ahorro de los hogares y manteniendo los niveles de financiación en proporciones equilibradas. Hasta la fecha ha existido una demanda solvente que no ha estado sobredimensionada por el endeudamiento excesivo. En este contexto, un incremento suave y gradual de los tipos de interés no debería generar inestabilidad”, afirma la directora del Servicio de Estudios de Tinsa.

Evolución desde máximo y mínimos postcrisis

Desde que el valor medio en España tocara en febrero de 2015 su mínimo desde el inicio de la crisis financiera de 2007-2008, el índice general muestra una revalorización del 27,7 %, destacando la evolución de las capitales y grandes ciudades, donde el valor se ha incrementado un 33,8 % desde su mínimo, y los territorios insulares, que acumulan un avance del 29 % desde el nivel más bajo registrado en la primera década de los 2000. En el extremo contrario, la recuperación del valor de la vivienda nueva y usada en las localidades de interior y la costa atlántica (‘Resto de municipios’) apenas alcanza un 14 % en promedio.

Aunque la distancia respecto a los máximos se está recortando progresivamente, el índice general todavía acumula una caída del 23,8 % respecto al momento álgido del ciclo previo al pinchazo de la burbuja inmobiliaria. Los grupos analizados que se encuentran más próximos a sus respectivos máximos son las islas, con un descenso acumulado del 12,3 %, y las capitales y grandes ciudades, donde el valor medio es un 22,5 % inferior al de 2007. En el extremo contrario, la costa mediterránea lidera la brecha respecto a los máximos que tocó en 2008: un 33,7 %, seguida de cerca por el grupo ‘Resto de municipios’, donde la caída acumulada alcanza el 33,4 %.

Otros indicadores

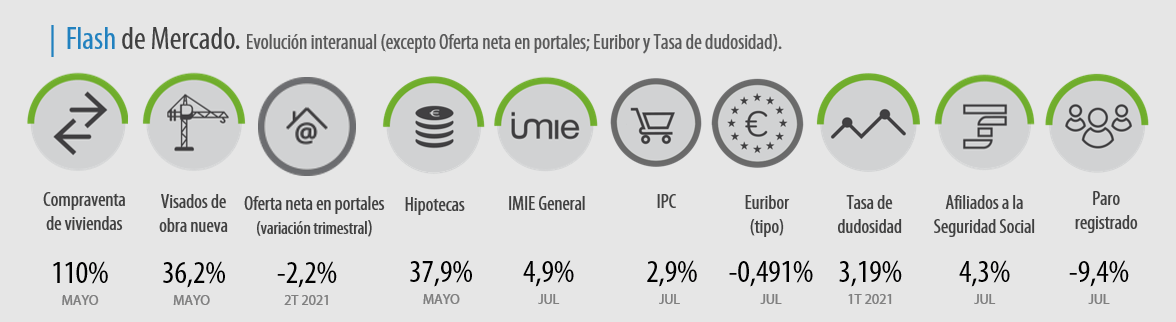

El índice Tinsa IMIE General y Grandes Mercados incluye cada mes una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial.

Consulta el histórico y los últimos datos del IMIE General, así como el detalle de los diferentes indicadores financieros e inmobiliarios en:

https://www.tinsa.es/wp-content/uploads/media/fichafeb22.pdf