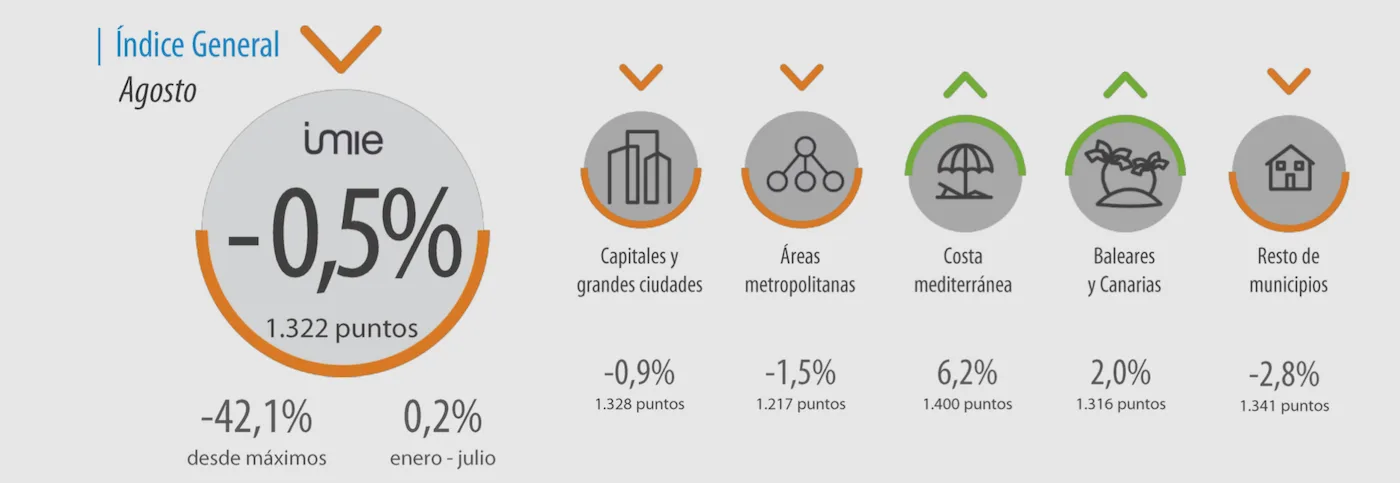

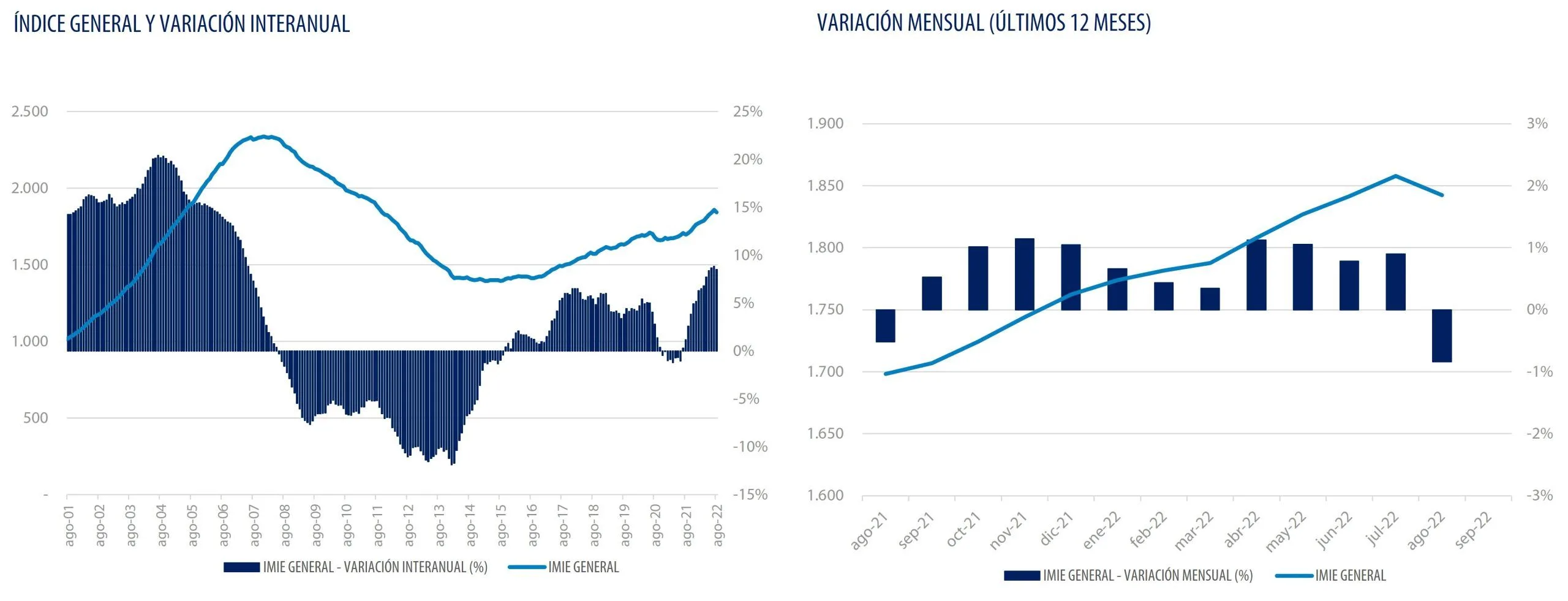

Madrid, 6 de septiembre de 2022. –El mercado residencial repite el patrón de otros años y muestra en agosto un freno en la tendencia de crecimiento de los precios experimentada en meses anteriores. El índice general registró un descenso del 0,8 % en agosto en comparación con julio, hasta 1.842 puntos, según refleja la estadística Tinsa IMIE General y Grandes Mercados publicada hoy. El precio medio de la vivienda nueva y usada es un 8,5 % superior al de hace un año (agosto de 2021) y se mantiene un 21,2 % por debajo de los máximos de finales de 2007.

“Esta variación mensual negativa en agosto, liderada por las ‘Capitales y grandes ciudades’ e ‘Islas’, es recurrente en la serie de precios y tiene, por tanto, un componente estacional asociado al descenso de la actividad en el periodo vacacional. Los grupos de ‘Áreas metropolitanas’, ‘Costa mediterránea’ y ‘Resto de zonas’ se han mantenido estables, con variaciones próximas al 0%”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa.

Las ‘Capitales y grandes ciudades’ destacan entre los grupos analizados con la mayor caída de precios dentro un escenario de corrección moderada: un 0,9% de descenso entre julio y agosto, seguidas de los territorios insulares (-0,5 % mensual), donde la evolución de precios llevaba varios meses moderándose. ‘Áreas metropolitanas’ y ‘Costa mediterránea’ se mantuvieron en agosto prácticamente sin cambios: 0,0 % y -0,1%, respectivamente. Tan solo las localidades más pequeñas del interior peninsular y de la costa atlántica, agrupadas en ‘Resto de municipios’, aumentaron ligeramente su valor medio en agosto en tasa mensual: +0,1 %.

Arias destaca que, en términos interanuales, “todas las zonas reflejan incrementos significativos con respecto a agosto del año pasado, pues la aceleración generalizada de los precios residenciales no se inició el año pasado hasta el último trimestre de 2021”.

Es ‘Áreas metropolitanas’ el grupo donde más se ha incrementado el precio, un 9,5 %, en el último año, seguido de ‘Resto de Municipios’, con un 9,2 %. Ya por debajo de la media nacional, el valor medio en ‘Capitales y grandes ciudades’ es un 8,5% superior al de hace un año. El crecimiento es más contenido en ‘Islas’, donde el mercado se mantuvo activo tras el primer impacto de la pandemia, y muestra un valor medio un 3,5 % superior al de hace un año.

Perspectivas

La directora del Servicio de Estudios de Tinsa apunta que, tras una primera mitad del año en el que la demanda residencial ha mantenido una tendencia alcista, con incrementos interanuales en el volumen acumulado de compraventas e hipotecas, de cara a la segunda mitad del año “la reducción del poder adquisitivo de los hogares derivada de una inflación creciente por encima del crecimiento de los salarios, la caída del índice de confianza del consumidor ante las perspectivas de menor crecimiento económico y el incremento de los tipos de interés que encarece las hipotecas pueden actuar como elementos desaceleradores del crecimiento de la demanda de producto residencial”.

En contraposición, señala, el incremento del precio de los alquileres derivado del trasvase de la demanda de compraventa a alquiler puede incentivar la demanda de inversión, especialmente en grandes ciudades y áreas metropolitanas, asociadas a polos de actividad económica, así como en otros municipios que puedan ganar tracción con las nuevas dinámicas de teletrabajo”.

La oferta residencial, por su parte, permanecerá en niveles limitados. “La construcción se puede ralentizar ante la escasez de mano de obra especializada y la incertidumbre generada por el escenario inflacionista, de forma que la oferta residencial permanezca en niveles limitados”, estima la directora del Servicio de Estudios.

La desaceleración del crecimiento de la demanda combinada con una oferta limitada ejerce, según Arias, fuerzas contrapuestas en los precios residenciales. “En conjunto, se espera una desaceleración gradual del crecimiento de los precios a medida que los hogares vayan percibiendo la erosión de su poder adquisitivo”, asegura.

Evolución desde máximos y mínimos postcrisis

El precio de la vivienda nueva y usada ha registrado una revalorización del 32,1 % desde que tocara en agosto de 2015 su mínimo tras la crisis financiera. ‘Capitales y grandes ciudades’ y ‘Áreas metropolitanas’ lideran el crecimiento, con subidas del 38 % y 32,6 %, respectivamente. El grupo menos dinámico es ‘Resto de municipios’, con un incremento desde su mínimo del 19,7 %.

El índice general muestra actualmente una caída acumulada desde máximos de del 21,2 %. Los extremos en esta evolución los marcan, por un lado, ‘Islas’, donde el precio es solo un 12,7 % inferior al de 2008, y, por el otro, ‘Costa mediterránea’, donde la brecha alcanza el 31,9 %. La vivienda en ‘Capitales y grandes ciudades’ se encuentra un 20,1 % por debajo de su máximo.

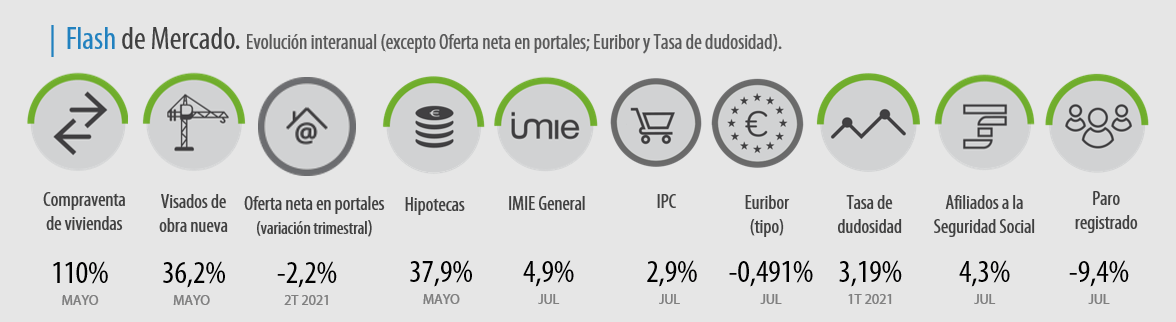

Otros indicadores

El índice Tinsa IMIE General y Grandes Mercados incluye cada mes una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial.

Consulta el histórico del IMIE, así como los diferentes indicadores económicos e inmobiliarios en https://www.tinsa.es/wp-content/uploads/media/tinsa-imie-agosto-2022.pdf