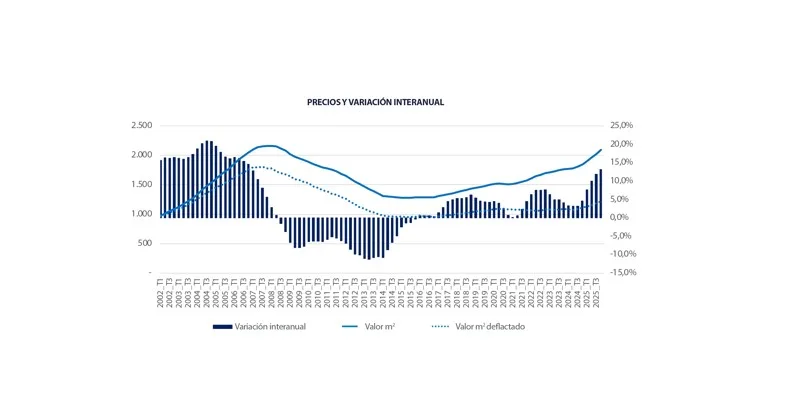

La vivienda mantuvo la tendencia de intensificación del crecimiento de los precios en la recta final del año. El valor medio aumentó un 3,5 % entre el tercer y el cuarto trimestre, impulsado por el dinamismo de los focos de empleo y los enclaves turísticos. En el cierre del año, la vivienda es un 13,1 % más cara que un año antes. En términos reales (descontando el efecto de la inflación), el aumento interanual es de un 10%.

Entre enero y septiembre se han registrado en torno a 550.000 transacciones, un 50% de ellas financiadas por hipotecas, según los últimos datos de los Notarios. Se observa, no obstante, una ralentización del ritmo de crecimiento de las compraventas que indica un escenario de demanda próxima a máximos.

Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin, apunta para 2026 a un escenario de estabilización de la demanda residencial en torno a estos elevados volúmenes. “Se anticipa que los tipos de interés de referencia se mantengan estables en torno al 2 %. En este escenario, la demanda residencial se sostendría cercana al actual volumen, apoyada en la creación de hogares y la finalización del traslado de las pasadas reducciones de tipos de interés al coste hipotecario en un entorno de resistencia del empleo, moderación de la inflación y normalización de la tasa de ahorro de los hogares”.

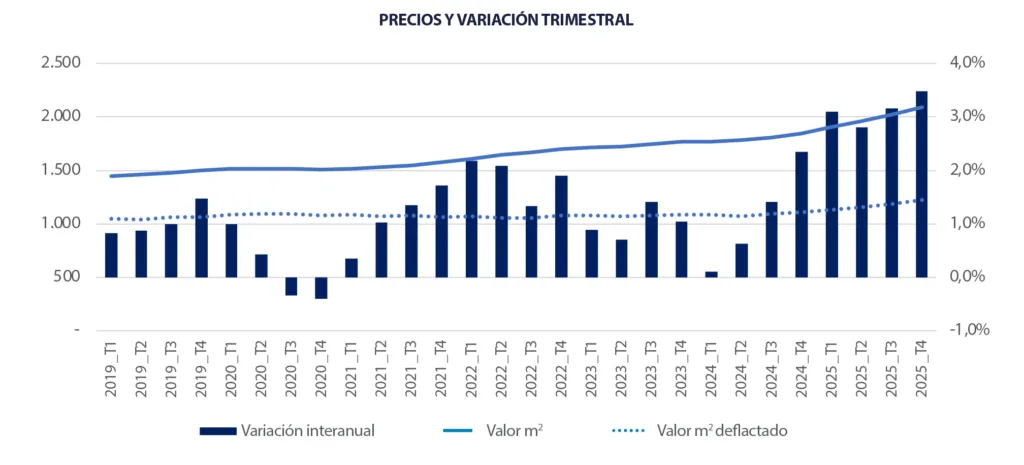

En tasa trimestral, la vivienda se ha encarecido en promedio un 3% respecto al segundo trimestre del año, con las provincias de Alicante, Castellón, Murcia, Córdoba, Madrid y Málaga registrando los mayores incrementos, superiores al 4 %, respecto al trimestre anterior

Según Arias, el precio residencial “continuaría creciendo entre 5 % y 10% en el actual contexto de escasez de oferta de vivienda, en línea con una gradual estabilización de la demanda y la progresiva aunque aún insuficiente incorporación de viviendas al parque”.

Considerando el año en conjunto, el precio de la vivienda nueva y usada se ha incrementado de media un 10,7 % en 2025, con un crecimiento más intenso de los precios en el segundo semestre. Esta variación multiplica por tres el crecimiento medio de 2024 (+3,5 %).

Pese al aumento de los precios de la vivienda, el restablecimiento del poder adquisitivo de los hogares y la moderación del coste hipotecario experimentados en los últimos dos años ha permitido mantener la tasa de esfuerzo de compra en España en un 34% de la renta disponible, un nivel considerado razonable. Sin embargo, Cristina Arias destaca que “el crecimiento intenso del precio residencial por encima de la inflación durante 2025 comienza a apuntar hacia un leve cambio de tendencia en este indicador”.

El valor medio de 2.091 €/m2 en el cuarto trimestre es un 3,3 % inferior al máximo alcanzado en el cuarto trimestre de 2007. Desde el mínimo registrado en verano de 2015, el precio en España se ha encarecido casi un 63,8 %. Descontando el efecto de la inflación, este valor medio se sitúa aún 33 % por debajo del máximo de 2007 y 29 % por encima del mínimo de 2015.

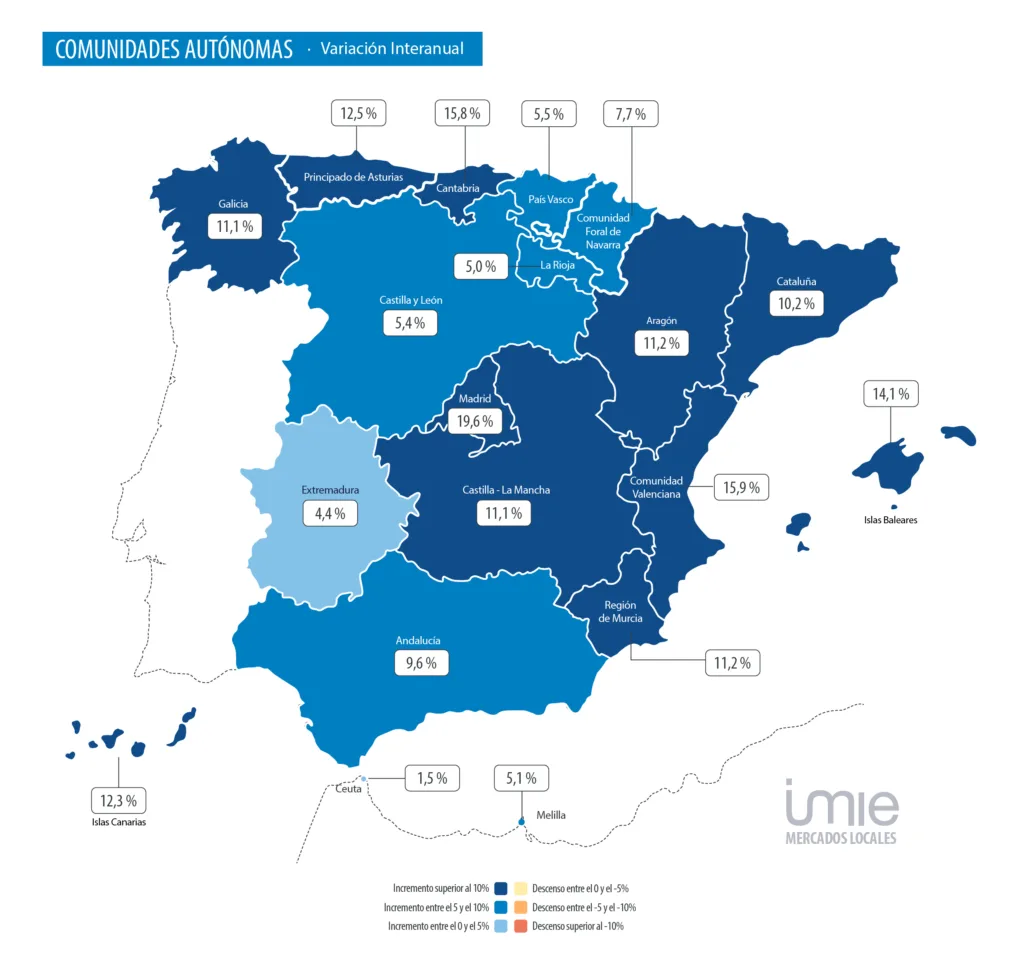

COMUNIDADES AUTÓNOMAS

Los precios residenciales intensifican su crecimiento respecto a un año atrás de forma generalizada. Las comunidades autónomas de Madrid (+19,6 %), Comunidad Valenciana (+15,9 %), Cantabria (+15,8 %) e Islas Baleares (+14,1 %) son las regiones donde más ha aumentado el precio de la vivienda nueva y usada en España, según las tasaciones de Tinsa by Accumin. En el extremo contrario, se sitúan Ceuta y Extremadura, con crecimientos inferiores al 5,0%.

Las variaciones trimestrales reflejan impulsos entre +0,7% y 4,3%, una banda similar al trimestre anterior.

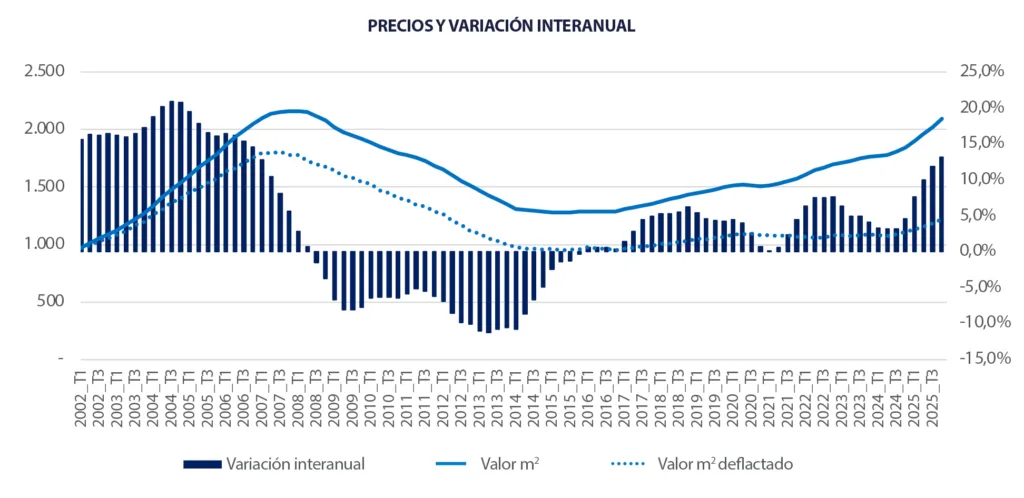

VARIACIÓN INTERANUAL

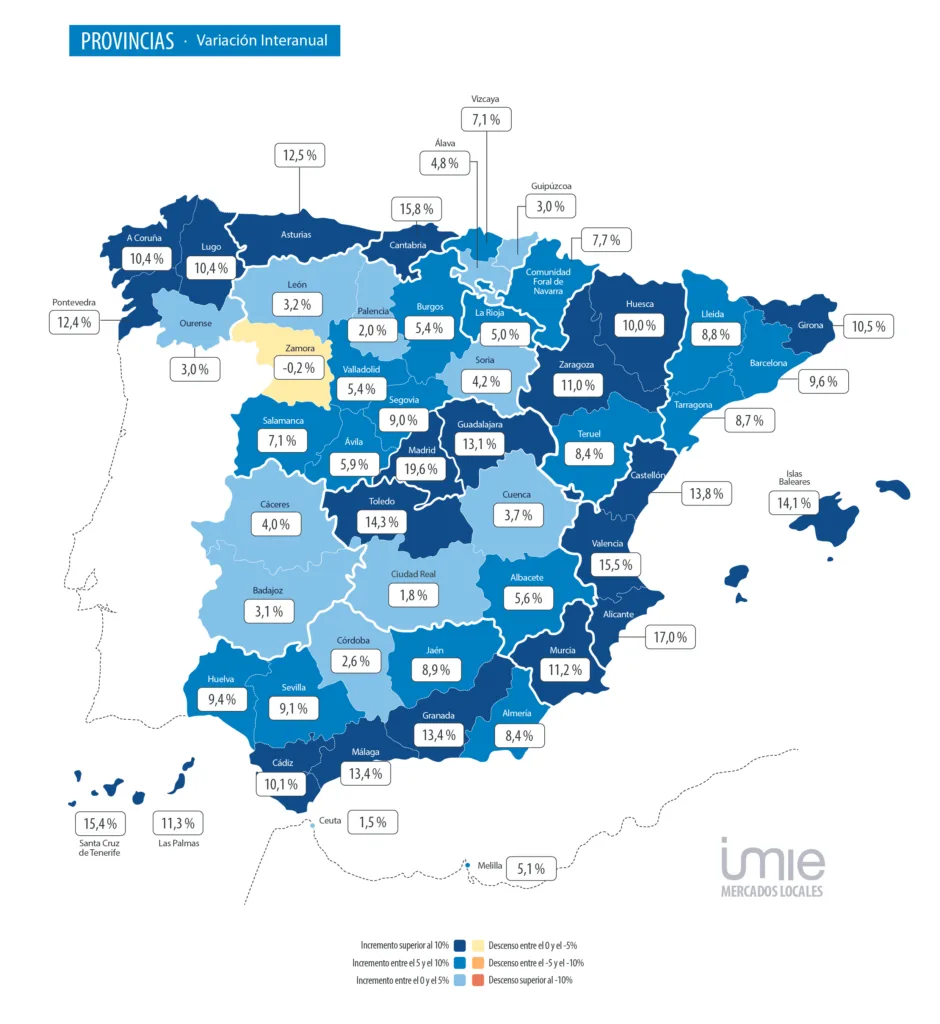

PROVINCIAS

Aumentan de 13 a 21 las provincias que registran en el trimestre crecimientos de precios interanuales superiores al 10 %. Se intensifican los aumentos de precio en 32 de las 52 provincias y se mantiene el ritmo en otras 5.

Los ritmos más intensos se localizan en Madrid (+19,6 %), Alicante (+17%), Cantabria (+15,8%), Valencia (+15,5%) y Santa Cruz de Tenerife (15,4%). En el extremo contrario, se reduce la caída mínima en la provincia de Zamora hasta el entorno de la estabilización (del -0,9 % del trimestre anterior a un -0,2%).

Respecto al trimestre anterior, los mayores crecimientos, por encima del 4 % trimestral, se registraron en las provincias de Teruel, Toledo, Valencia, Granada, Cantabria, Castellón y Madrid.

VARIACIÓN INTERANUAL

La provincia de Madrid sostiene su ritmo de crecimiento en los precios residenciales y, tras encarecerse un 4,1% trimestral, lidera los aumentos en el último año en el conjunto de las provincias españolas, con casi un 20 %. También la provincia de Barcelona experimenta un nuevo impulso en los precios y registra en el cuarto trimestre una variación de + 9,6 % interanual (frente al +7,8 % en el trimestre anterior), y del +3,3 % trimestral (+1,6% previo).

Los máximos de la serie histórica en términos nominales son superados por 6 provincias. A Islas Baleares, Santa Cruz de Tenerife, Madrid, Málaga y Melilla se une por primera vez este trimestre la provincia de Pontevedra. Sin embargo, descontando el efecto de la inflación, todas ellas se mantienen por debajo de los máximos de sus series, a una distancia de -4 % en el caso de Baleares, -17 % en el caso de Santa Cruz de Tenerife, -18 % en el caso de Madrid y entre el -20 % y -30 % en el caso de Málaga, Melilla y Pontevedra. El resto de las provincias no alcanzan los máximos de la serie ni en términos nominales ni en términos reales.

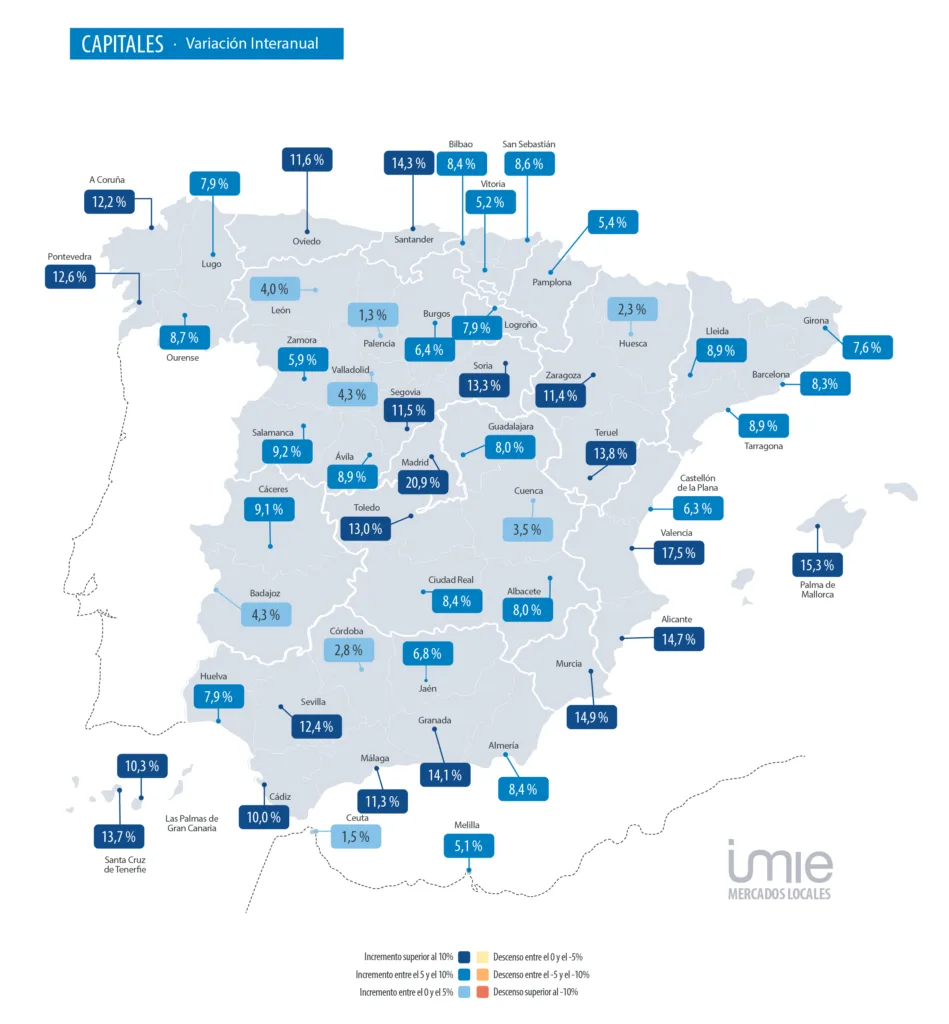

CAPITALES

Las capitales de provincia son el foco de las mayores tensiones de precios de forma generalizada en todo el territorio. Del total de 52 capitales, se supera el 10 % de variación interanual en 20 de ellas, frente a las 15 del trimestre anterior.

Las capitales que más han aumentado sus precios se localizan en Madrid (+20,9 %), Valencia (+17,5 %), Palma de Mallorca (+15,3 %), Murcia (+14,9 %), Alicante (+14,7 %), Santander (+14,3 %) y Granada (+14,1 %). Los dos mayores polos de empleo, Madrid y Barcelona, han intensificado el crecimiento interanual de precios respecto al trimestre anterior: +20,9 % y +8,3 %, respectivamente, frente +19,5 % y +7,4 % en el trimestre precedente.

Todas las capitales incrementaron los precios de la vivienda nueva y usada entre el tercer y el cuarto trimestre, en una banda que se mueve entre el 0,3% trimestral de Cádiz y el 5,7% de Soria, en línea con la dinámica del trimestre anterior.

VARIACIÓN INTERANUAL

A Coruña, San Sebastián y Alicante se suman al conjunto de 10 capitales que ya superan los precios máximos de la serie histórica en términos nominales, junto a Palma de Mallorca, Madrid, Málaga, Santa Cruz de Tenerife, Valencia, Pontevedra y Melilla, aunque descontando el efecto de la inflación todas se sitúan por debajo de dichos máximos. En términos reales, la que más se acerca a máximos es Palma de Mallorca, a -7 % de distancia.

El ranking de las capitales más caras sitúa a Madrid en primera posición (4.883 €/m2), seguida de San Sebastián (4.791 €/m2) y Barcelona (4.270 €/m2). A continuación, a escasa distancia, se encuentran Palma de Mallorca, Bilbao, Málaga, Málaga, Cádiz, Valencia y Sevilla. Las capitales con el precio medio más reducido son Zamora (1.171 €/m2), Ciudad Real (1.220 €/m2), y Lugo (1.232 €/m2).

OTRAS CIUDADES RELEVANTES

La estadística IMIE Mercados Locales incluye también una relación de más de 70 municipios que, sin ser capital de provincia, son considerados mercados residenciales principales atendiendo a su densidad de población y su volumen de compraventas.

En el cuarto trimestre de 2025, la vivienda registró incrementos interanuales superiores al 15 % en nueve de estos municipios, localizándose los mayores impulsos en Torrejón de Ardoz (+22,6 %), Benidorm (+19,1 %), Parla (+17,3 %) y Jerez de la Frontera (+16,8%).

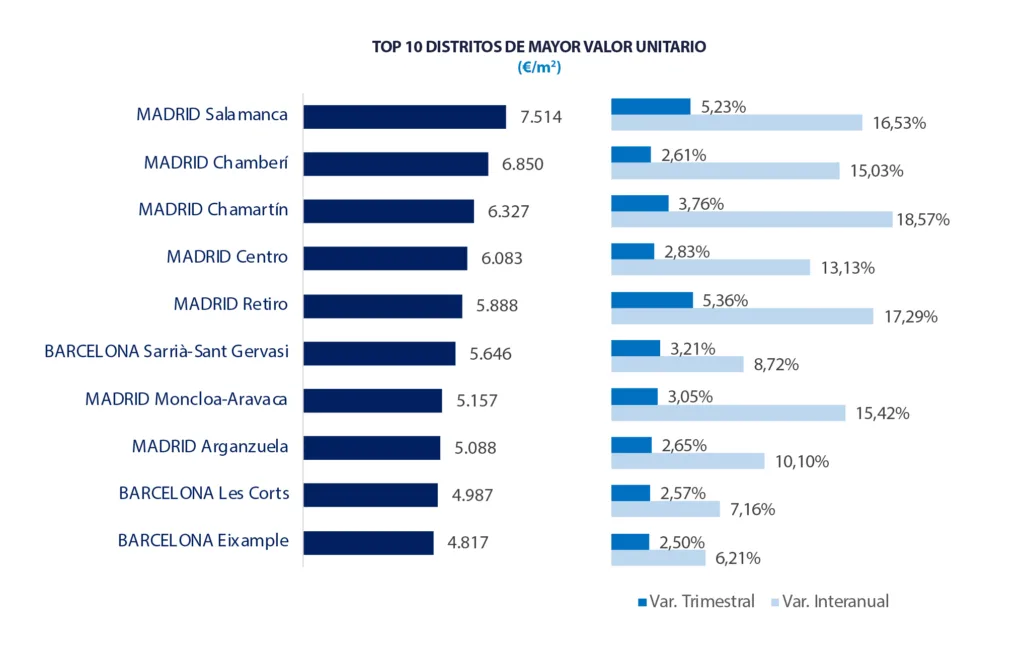

DISTRITOS DE LAS SEIS GRANDES CAPITALES

Todos los distritos de la ciudad de Madrid incrementaron sus precios por encima del 8 % en tasa interanual, respecto al último trimestre de 2024. Las variaciones trimestrales se situaron entre el +2,3 % de Vicálvaro y el 5,4 % de Retiro y San Blas.

Los valores medios más elevados, por encima de los 5.000 €/m2, se localizan en Barrio de Salamanca, Chamberí, Chamartín, Centro, Retiro, Moncloa-Aravaca y, por primera vez, Arganzuela. En el extremo opuesto, los valores medios más reducidos, por debajo de 3.000 €/m2 , se ubican en Usera, Puente de Vallecas y Villaverde. Incluso descontando el efecto de la inflación, Barrio de Salamanca supera ya en 5 % los máximos alcanzados de 2007.

Madrid y Barcelona concentran los distritos más caros, a gran distancia del resto de capitales. Entre los 10 puestos superiores se encuentran 7 distritos de Madrid y 3 de Barcelona, con valores entre 4.800 y 7.500 €/m2. Barrio de Salamanca en Madrid ocupa el puesto número uno (7.514 €/m2), seguido de Chamberí, Chamartín, Centro y Retiro también en Madrid, y en sexto lugar aparece el distrito Sarriá-Sant Gervasi en Barcelona.

INDICADORES FINANCIEROS Y DE ACTIVIDAD EN ESPAÑA 4º TRIMESTRE 2025

- Esfuerzo teórico anual: 34,5 % de la renta disponible del hogar medio.

- Importe medio de nuevas hipotecas: 160.405 €.

- Cuota hipotecaria media: 795 €/mes.

- Compraventas / parque: 27,7 transacciones por cada 1.000 viviendas (41,7 en Alicante)

- Visados de obra nueva / parque: 4,9 visados por cada 1.000 viviendas. (13,5 en Sevilla)

ESFUERZO TEÓRICO ANUAL DE COMPRA

La ratio de esfuerzo teórico anual es un ejercicio teórico que simula el porcentaje de renta disponible que un hogar medio tendría que destinar al pago de la primera cuota de una hipoteca que cubre el 80% del valor de una vivienda media. Con ello se busca medir cómo de accesible es para un hogar medio el adquirir una primera vivienda en las distintas zonas del territorio nacional.

Las provincias más tensionadas son Málaga y Baleares, donde un hogar medio necesitaría destinar un 58 % y un 49 % de su renta disponible, respectivamente, al pago de la hipoteca de su primera vivienda. Les siguen Madrid (43 %), Cádiz (42 %) y Alicante (41 %).

Hasta ocho provincias (las anteriores más Sevilla, Cantabria y Barcelona), superan el nivel de accesibilidad razonable del 35%.

El esfuerzo para pagar la hipoteca se intensifica en las capitales. En 15 del total de 52 se supera el nivel de esfuerzo de 35 % considerado razonable. Las tensiones más elevadas, con tasas de esfuerzo superiores al 50 % de la renta disponible, se localizan en Cádiz (58 %), Madrid (56 %), San Sebastián y Málaga (55 % en ambas), y Barcelona (53 %).

A continuación, entre el 40 % y el 50 %, se sitúan las capitales de Sevilla, Valencia, Granada, Santander, Palma y Salamanca. Finalmente, con esfuerzos entre el 35 % y 40 %, se encuentran Pamplona, Bilbao, Alicante y La Coruña.

Zaragoza es la única de las seis grandes capitales españolas que mantiene niveles de acceso razonables, concretamente un 30 % de la renta disponible del hogar medio.

CUOTA HIPOTECARIA MENSUAL

Según datos del Instituto Nacional de Estadística, la hipoteca media en España en el tercer trimestre de 2025 (último dato disponible) se situó en 160.404 €. Cada mes, el pago de la cuota hipotecaria supone un desembolso medio de 795 euros en un entorno de tipos de interés estabilizándose en niveles inferiores a los del año anterior.

La ratio préstamo/valor medio nacional se situó en 64,8 % en el tercer trimestre de 2025 (frente a 65 % en el segundo) y los préstamos que superaron el 80 % del valor de la vivienda que financiaban se correspondieron con un 11,1 % del total (frente al 11,6 % anterior), según datos del Banco de España. Estas cifras reflejan cierta estabilización reciente de la facilidad de acceso a crédito hipotecario tras varios trimestres mejorando.

Descarga el informe completo IMIE Mercados Locales 4T 2025 en pdf