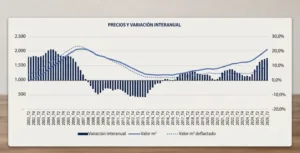

Los precios residenciales repuntan ligeramente en el segundo trimestre dentro de un entorno de estabilización. La estadística Tinsa IMIE Mercados Locales del segundo trimestre sitúa en un 0,5 % trimestral el incremento del valor medio de la vivienda nueva y usada en España, frente al 0,1% registrado en el trimestre anterior. El crecimiento en términos interanuales se mantiene en tasas moderadas en el 3,1 %.

Frente al escenario generalizado de desaceleración, Madrid capital y ciertas ciudades costeras, como Santa Cruz de Tenerife, Santander, Palma de Mallorca, Alicante y Málaga, mantienen el dinamismo. Según el indicador de esfuerzo teórico de compra de Tinsa, en 13 capitales se supera el nivel de esfuerzo del 35 % considerado razonable para adquirir una vivienda y en cuatro de ellas la ratio supera el 50%.

“Los precios residenciales han vuelto a registrar tasas de crecimiento moderadas en la mayoría de las zonas, con crecimientos más intensos en los municipios con mayor componente turístico, donde la demanda local de primera residencia compite por el espacio con la demanda vacacional. La tendencia general nacional continúa enmarcándose en un entorno de estabilización”, apunta Cristian Arias, directora del Servicio de Estudios de Tinsa.

El dato de variación interanual (3,1% %) confirma la desaceleración progresiva del mercado residencial en los últimos trimestres, tras el +3,3 % interanual del primer trimestre de 2024, el 4,1% del cuarto trimestre de 2023 y el 5 % del tercer trimestre de 2023.

El precio medio de la vivienda en España se ha revalorizado un 39,3 % desde los mínimos de 2015 y se mantiene un 17,8 % por debajo de los máximos de 2007. En Islas Baleares y en su capital, Palma de Mallorca, los precios han superado la cota alcanzada durante el ‘boom’ inmobiliario en un 9,5 % y un 6,6 %, respectivamente. La ciudad de Málaga se aproxima a su máximo histórico (-1,4 %).

“Aunque el nivel de los tipos de interés continúa siendo alto y se espera que se mantenga en tasas elevadas durante el año, su moderación gradual comienza a favorecer el acceso al crédito hipotecario”, apunta Cristina Arias. “Por un lado, la demanda de crédito se incrementa al resultar más asequible y, por otro, la concesión de crédito se amplía al percibirse menor riesgo de impago”.

La directora del Servicio de Estudios señala que el lento avance de los visados de obra nueva favorece la persistencia de tensionamientos de precios en las zonas de concentración de la demanda, principalmente polos de empleo y ciudades con alto componente turístico, donde el nivel de esfuerzo se sitúa considerablemente por encima de los niveles razonables.

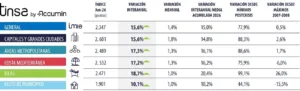

COMUNIDADES AUTÓNOMAS

Se mantiene respecto a trimestres anteriores el número de Comunidades Autónomas (9) que presentan cifras trimestrales prácticamente planas, si bien se observa cierto dinamismo en las principales zonas costeras. Destacan los dos archipiélagos y Comunidad Valenciana con un mayor impulso en el trimestre actual.

Los mayores crecimientos trimestrales, entre el 3,4 % y el 1,5 %, se observan en Cantabria (3,4 %), Murcia (2,7 %), Canarias (2,5 %), Baleares (1,8 %), La Rioja (1,7 %) y Comunidad Valenciana (1,5 %). Solo una región (Extremadura) muestra en el segundo trimestre valores inferiores a los del trimestre anterior (-2,7 %).

En términos interanuales, los mayores incrementos en el precio de la vivienda se registran en Baleares (+8,3 %), La Rioja e Islas Canarias (+6,7 % en ambos casos). También en Comunidad Valenciana y Cantabria se encarecieron por encima del 6 % en el último año. Por su parte, Madrid (+2,2 %) y Cataluña (2,9 %) vuelven a registrar cifras moderadas.

Islas Baleares es la única comunidad autónoma donde la vivienda ha superado los máximos del periodo 2007/2008: el valor medio está un 9,5 % por encima. La Comunidad de Madrid, la región que más se acerca al valor alcanzado durante el boom inmobiliario, está un 8,3 % por debajo.

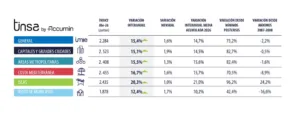

PROVINCIAS

Las provincias con mayores crecimientos interanuales se ubican en las Islas, la Costa Mediterránea, Cantabria en la Costa Norte y, finalmente, en la provincia de Guadalajara, que recoge la demanda desplazada de Madrid.

Aumenta el número de provincias que registran variaciones trimestrales prácticamente planas, en el entorno del +/-1%, pasando de las 22 del primer trimestre a las 29 del trimestre actual. Entre las provincias que presentan un dinamismo mayor se encuentran un número relevante de provincias costeras: Santa Cruz de Tenerife (+4,9 %), Cantabria (3,4 %), Alicante (3,3 %), Murcia (2,7 %), Málaga (2,5 %), Pontevedra (2,3 %), Girona (1,9 %), Tarragona (1,9 %), Las Palmas (1,8 %), Baleares (1,8 %) y Castellón (1,7 %).

Los polos de empleo que representan las provincias de Madrid y Barcelona aceleran en tasa trimestral (+1,4 % y +0,5%, respectivamente) tras los retrocesos del trimestre anterior, pero continúa desacelerándose la variación interanual apuntando a la estabilización: +2,2 % interanual en la provincia de Madrid y +2,4 % en la de Barcelona.

El aumento de precios más intenso en los últimos 12 meses se registra en Soria (10,8 % interanual), seguido de Santa Cruz de Tenerife (10,7%), Málaga (9,5 %), Alicante (9,3 %), Islas Baleares (8,3%) y Guadalajara (7,2 %).

Sin llegar a superarlo, como Islas Baleares, Santa Cruz de Tenerife es la provincia que más se aproxima a su máximo en el ‘boom’ inmobiliario (-2 %), situándose más cerca que la provincia de Madrid (-8,3%).

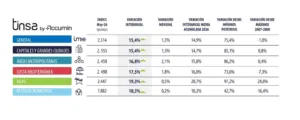

CAPITALES

Las variaciones trimestrales en el precio de la vivienda nueva y usada en las capitales continúan reflejando una estabilización generalizada, desmarcándose de esta tendencia por su dinamismo Madrid (+3 % trimestral) y ciertas ciudades costeras, como Santa Cruz de Tenerife (+2,8 %), Santander (+2,5 %), Palma de Mallorca (+2,4 %), Alicante (+2,4 %) y Málaga (+2,3 %).

En el balance de los últimos 12 meses, la vivienda se ha encarecido por encima del 10 % respecto al segundo trimestre de 2023 en las ciudades de Soria, Guadalajara y Málaga, y por encima del 10 % en Santa Cruz de Tenerife y Girona.

Dentro de un escenario de dinamismo moderado, las dos mayores capitales aceleraron ligeramente el ritmo de variación interanual al 5 % en el caso de Madrid (frente al 3,9 % interanual del 1T 2024) y al 3,8 % en el de Barcelona (frente al 2,6 % interanual en el 1T 2024).

La única capital que, según las tasaciones de Tinsa, supera los máximos de la burbuja de 2007 es Palma de Mallorca (+6,6 %). Muy próximas a alcanzar estos máximos se encuentran Málaga (-1,4 %), Santa Cruz de Tenerife (-4,8 %) y Madrid (-5,1%). En el extremo opuesto, las capitales que más se alejan de sus máximos pre-crisis son Ciudad Real y Lleida, a más de un 40% de distancia del valor máximo registrado en la serie.

Este trimestre, Palma de Mallorca supera a Bilbao como la cuarta capital más cara en valor unitario: 2.837 €/m2 vs 2.754 €/m2 de la ciudad vasca. Se mantiene San Sebastián como la capital con el precio medio más elevado y única que supera la barrera de los 4.000 €/m2 (4.268 €/m2 en el segundo trimestre), seguida de Madrid (3.833 €/m2) y Barcelona (3.722 €/m2). Las capitales más baratas se localizan en Zamora (1.101 €/m2), Ciudad Real (1.122 €/m2) y Lugo (1.136 €/m2).

OTRAS CIUDADES RELEVANTES

La estadística Tinsa IMIE Mercados Locales incluye también una relación de más de 70 municipios que, sin ser capital de provincia, son considerados mercados residenciales principales atendiendo a su densidad de población y su volumen de actividad. En el segundo trimestre de 2024, los mayores incrementos interanuales en el valor medio de la vivienda nueva y usada en este grupo de municipios se localizaron en Orihuela (+12.5%), Vélez-Málaga (+10,7 %), Marbella (+10,6 %), Gandía, La Línea de la Concepción y San Fernando (+9,4 % en los tres casos) y Chiclana de la Frontera +9,2 %).

DISTRITOS DE LAS SEIS GRANDES CAPITALES

Los distritos de Madrid que registran un mayor aumento de precios respecto al año precedente son Barrio de Salamanca (+8,7 %), Chamberí (+7,0 %) y Vicálvaro (+2,5 %). Las variaciones trimestrales se sitúan entre el -0,6 % de Barajas (única cifra negativa) y el 2,6 % de Moncloa-Aravaca. Los distritos con mayor impulso en el trimestre actual respecto al trimestre anterior son Moncloa – Aravaca (+2,6 %), Moratalaz (+2,5 %) y Hortaleza (+2,2 %).

Barrio de Salamanca supera por primera vez la barrera de los 6.000 €/m2, según las tasaciones de Tinsa. Le siguen Chamberí, Chamartín y Centro, por encima de los 5.000 €/m2. En el extremo opuesto, los valores medios más reducidos se ubican en Villaverde, Puente de Vallecas y Usera, por debajo de los 2.200 €/m2.

En Barcelona, L’Eixample destaca como el distrito donde más se ha revalorizado el precio residencial en el último año (+6,2 %), tras la subida del 2 % en el último trimestre, el segundo mayor aumento solo por detrás de Horta-Guinardó (+2,4 % trimestral). En el último año, el comportamiento fue más moderado que en los distritos madrileños Madrid, con incrementos interanuales entre el 1,2 % de Ciutat Vella y el 6,2 % de L’Eixample.

La ciudad de Valencia muestra variaciones interanuales elevadas, por encima del 10 %, en 13 de los 19 distritos estudiados, si bien la tendencia en la mayoría de ellos es de desaceleración. El rango de variación comprende entre el -3,0 % de Rascaña (única variación interanual negativa) y el 21,4 % del distrito de Jesús.

En Sevilla se registran variaciones interanuales positivas en la totalidad de los distritos, entre el +2,8 % de Macarena y Triana y el +9,1 % de Cerro Amate. En la ciudad de Zaragoza se observa una alta dispersión, entre el -0,4 % interanual de Centro y el +10 % de Las Fuentes o el +16,2 % de San José.

Finalmente, Málaga sigue caracterizada por su dinamismo. Siete distritos muestran una tendencia a la aceleración y cuatro se moderan ligeramente. Las variaciones interanuales son positivas en todos los distritos, en un rango que abarca desde el 6,5 % de Carretera de Cádiz hasta el 16,6 % de Málaga Este. El grueso de las variaciones trimestrales se sitúa entre el 1,4 % de Ciudad Jardín y Campanillas y el 3,1 % de Centro.

INDICADORES FINANCIEROS Y DE ACTIVIDAD 2º TRIMESTRE 2024 (media nacional)

- Esfuerzo teórico anual: 34,5 % de la renta disponible del hogar medio.

- Importe medio de nuevas hipotecas:473 €.

- Cuota hipotecaria media: 711 €/mes.

- Compraventas / parque: 24,6 transacciones por cada 1.000 viviendas (41,4 en Alicante).

- Visados de obra nueva / parque: 4 visados por cada 1.000 viviendas. (8,9 en Sevilla).

ESFUERZO TEÓRICO ANUAL DE COMPRA

El esfuerzo teórico anual es un cálculo realizado por el Servicio de Estudios de Tinsa que simula el porcentaje de la renta disponible que un hogar medio tendría que destinar al pago de la primera cuota de una hipoteca que cubre el 80% del valor de una vivienda media a los precios actuales. Con ello se busca medir cómo de accesible es para un hogar medio el adquirir una primera vivienda en las distintas zonas del territorio nacional.

Según este indicador, el esfuerzo de los españoles aumentó dos décimas respecto al trimestre anterior y se sitúa en el 34,5 %. Once provincias superan el umbral considerado de esfuerzo razonable (35 %). El mayor tensionamiento se localiza en Islas Baleares, donde la población local se enfrenta a una tasa de esfuerzo del 59,9 % de su renta disponible para hacer frente al primer año de una hipoteca media. Le siguen las provincias de Málaga (52,1 %) y Madrid (44,9 %).

Tinsa incorpora por primera vez a partir de este trimestre en su estadística IMIE Mercados Locales la cuota de esfuerzo teórico de compra en las capitales españolas. En 13 de ellas se supera el nivel de esfuerzo del 35 % considerado razonable. Las tensiones son elevadas y crecientes en la ciudad de Palma de Mallorca (53,4 %), Madrid y Barcelona (ambas con una tasa del 52,9 %), y en Málaga (51,5 %).

A continuación, en Cádiz, Pamplona y Sevilla se necesitaría destinar entre el 40 % y el 50 % de la renta disponible. Finalmente, los residentes de Valencia, Guadalajara, Salamanca, Granada, A Coruña y Córdoba estarían dedicando al pago de la hipoteca entre un 35 % y un 40 % de su renta disponible.

Haciendo foco en los distritos de las seis grandes capitales, ya son 19 los distritos (9 en Madrid, 8 en Barcelona y 2 en Málaga) donde la tasa de esfuerzo supera el 50%. Los mercados más tensionados son los madrileños Centro y Arganzuela (68,8% y 64,5%, respectivamente), el barcelonés de Ciutat Vella (68,5 %) y el malagueño Centro (60,4 %).

CUOTA HIPOTECARIA MENSUAL

Según datos del Instituto Nacional de Estadística, la hipoteca media en España se sitúa en 140.473 euros en el primer trimestre de 2024 (último dato disponible), con una cuota mensual de 711 euros, que en el caso de Islas Baleares alcanza los 1.338 €/mes en promedio. Otras provincias con cuotas mensuales elevadas son Madrid (948€/mes), Málaga (934 €/mes), Barcelona (875€/mes) y Guipúzcoa (823€/mes). En el extremo opuesto, los menores pagos mensuales corresponden a los vecinos de Lugo (411 €/mes), Ciudad Real (412 €/m2) y Cuenca (413 €/mes).