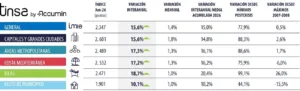

| Índice febrero 2017 | Índice febrero 2018 | Variación interanual | Variación desde máximos | Variación acumulada en 2018 | Variación acumulada en 2018 | |

|---|---|---|---|---|---|---|

| General | 1.370 ptos. | 1.432 ptos. | 4,5% | -37,3% | 2,1% | 2,2% |

| Capitales y grandes ciudades | 1.409 ptos. | 1.492 ptos. | 5,9% | -38,7% | 1,9% | 3,5% |

| Áreas metropolitanas | 1.250 ptos. | 1.310 ptos. | 3,9% | -42,4% | 0,5% | 0,3% |

| Costa mediterránea | 1.340 ptos. | 1.400 ptos. | 4,4% | -46,0% | -0,2% | 0,9% |

| Baleares y Canarias | 1.374 ptos. | 1.468 ptos. | 6,8% | -22,6% | 7,4% | 4,4% |

| Resto de municipios | 1.378 ptos. | 1.394 ptos. | 1,1% | -35,7% | 2,4% | 0,8% |

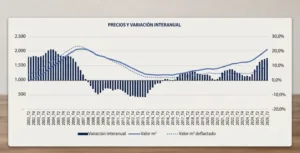

Madrid, 7 de marzo de 2018. – El valor medio de la vivienda terminada (nueva y usada) se encareció un 4,5% en febrero respecto al mismo mes del año anterior, según la estadística Tinsa IMIE General y Grandes Mercados publicada hoy. Las islas (“Baleares y Canarias”) destacan en febrero como el mercado más dinámico en los últimos doce meses, con un incremento del 6,8% respecto al mismo mes del año anterior. El Índice General, que está en niveles similares a los de mediados de 2013, se ha incrementado un 9% desde que tocara fondo en febrero de 2015. El precio medio en España es un 37,3% inferior al máximo de 2007.

El índice IMIE General y Grandes Mercados, que se calcula a partir de las tasaciones de vivienda terminada (nueva y usada) realizadas por Tinsa, recoge cada mes la variación interanual del valor del m² de un inmueble y su nivel respecto al año 2001 (base 1.000) en cinco áreas representativas de los diferentes estratos que componen el mercado de la vivienda: “Capitales y grandes ciudades”; “Áreas metropolitanas”; “Costa mediterránea”, “Baleares y Canarias”, y “Resto de municipios”. Los números absolutos reflejados en la tabla (puntos) corresponden al valor del índice, no representan en ningún caso el precio por metro cuadrado de las viviendas.

El subíndice correspondiente a las islas (que analiza conjuntamente “Baleares y Canarias”) destaca con la mayor revalorización interanual en febrero (+6,8%), seguido de las “Capitales y grandes ciudades” (+5,9%) y de la “Costa mediterránea” (+4,4%). Aunque todos los grandes mercados analizados han aumentado sus precios en el último año, el crecimiento interanual es inferior a la media en las “Áreas Metropolitanas” (+3,9%) y en las localidades más pequeñas, agrupadas en “Resto de municipios” (+1,1%).

VARIACIÓN DESDE MÁXIMOS

El Índice General y Grandes Mercados tocó suelo en febrero de 2015 y muestra un incremento del 9% desde entonces. El precio medio de la vivienda terminada en España se mantiene en torno niveles de mediados de 2013, un 37,3% por debajo de los máximos alcanzados en 2007.

La “Costa mediterránea”, el subíndice más castigado en la crisis, muestra un descenso acumulado del 46% en los últimos diez años. También las “Áreas metropolitanas” (-42,4%) acumulan un ajuste a la baja por encima de la media nacional, al igual que las “Capitales y grandes ciudades” (-38,7%). El índice “Baleares y Canarias”, que se ha incrementado un 18% desde que tocara suelo en el verano de 2014, estrecha hasta el 22,6% la caída acumulada desde 2007. En las localidades agrupadas en “Resto de municipios”, el precio medio está un 35,7% por debajo del nivel de hace una década.

OTROS INDICADORES

El índice Tinsa IMIE General y Grandes Mercados incluye una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial. Este es el Flash de Mercado con los últimos datos disponibles hasta el día de hoy*.

*Evolución interanual, excepto en la oferta neta en portales inmobiliarios (trimestral), Euríbor y tasa de dudosidad.