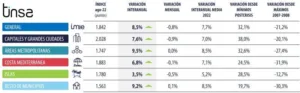

| (PUNTOS del índice) | Índice julio 2018 | Índice julio 2019 | Variación interanual | Variación anual media 2019 | Variación desde mínimos postcrisis | Variación desde máximos |

|---|---|---|---|---|---|---|

| General | 1.450 ptos. | 1.515 ptos. | 4,5 % | 4,1 % | 15,6 % | -33,7 % |

| Capitales y grandes ciudades | 1.544 ptos. | 1.623 ptos. | 5,1 % | 5,4 % | 24,8 % | -33,3 % |

| Áreas metropolitanas | 1.336 ptos. | 1.381 ptos. | 3,4 % | 4,1 % | 13,5 % | -39,3 % |

| Costa mediterránea | 1.435 ptos. | 1.452 ptos. | 1,2 % | 3,9 % | 14,6 % | -43,9 % |

| Baleares y Canarias | 1.425 ptos. | 1.526 ptos. | 7,1 % | 5,8 % | 22,8 % | -19,6 % |

| Resto de municipios | 1.365 ptos. | 1.424 ptos. | 4,3 % | 0,9 % | 6,6 % | -34,3 % |

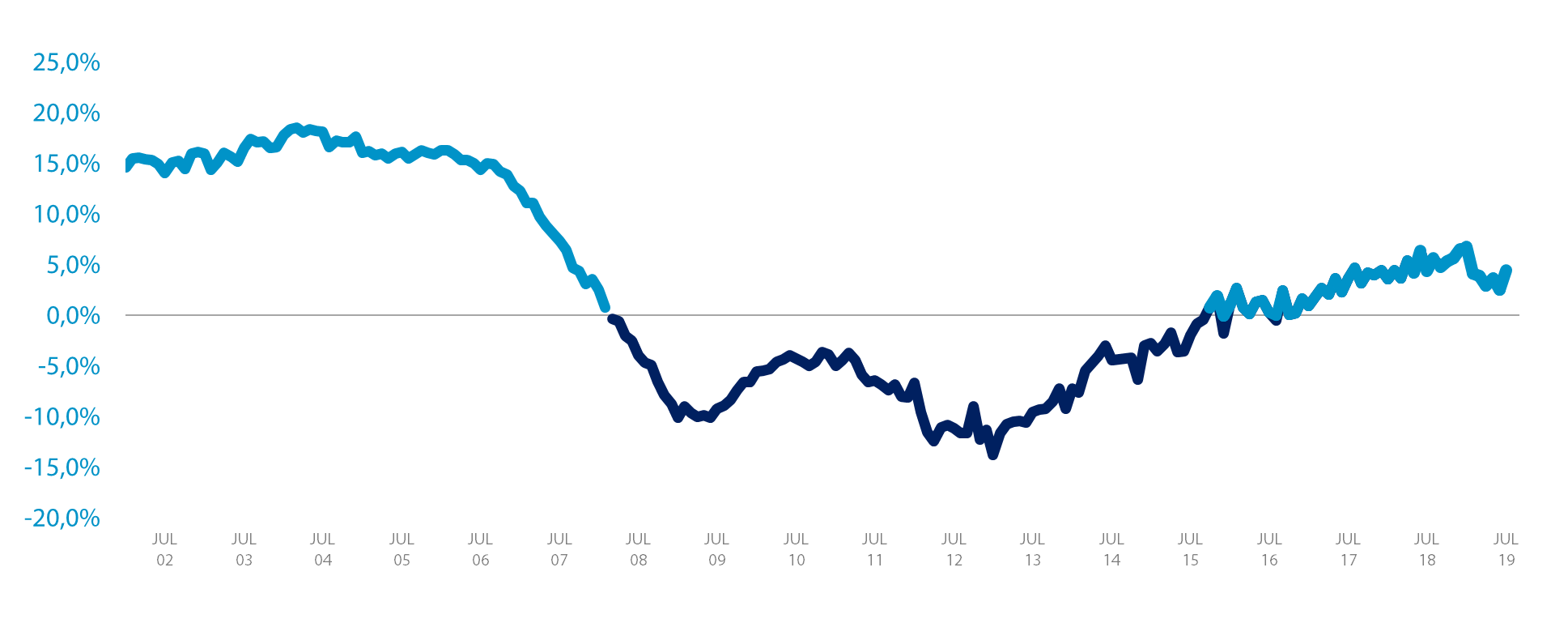

El índice de vivienda terminada (nueva y usada) alcanzó en julio un 4,5% de variación interanual hasta 1.515 puntos, según refleja la estadística Tinsa IMIE General y Grandes Mercados publicada hoy. El dato supuso un repunte en la tendencia de estabilización observada en los últimos tres meses; el incremento mensual de valor respecto a junio fue de un 0,6%, cifra similar a los meses previos (0,7% en mayo y 0,4% en junio). El valor medio de la vivienda terminada se ha apreciado un 15,6% desde febrero de 2015, cuando el índice general marcó su nivel más bajo en la crisis. Todavía se mantiene un 33,7% por debajo de los valores máximos de 2007.

El subíndice que representa a las islas (Baleares y Canarias) sigue mostrando el encarecimiento más notorio dentro del índice respecto a julio de 2018: un 7,1%. Por encima de la media destacan las capitales y grandes ciudades, con una subida interanual del 5,1%, y los municipios más pequeños, agrupados en el subíndice “Resto de Municipios”, con un incremento del 4,3% en el último año. “La apreciación puntual de capitales y grandes municipios en julio, así como la del resto de municipios del interior peninsular, supera la de los últimos meses, constituyendo una excepción a la estable evolución creciente”, afirma Rafael Gil, director de Servicio de Estudios de Tinsa.

Las áreas metropolitanas registraron en julio un aumento del 3,4% en su precio medio respecto a un año antes. Por su parte, la costa mediterránea mantiene la tendencia de los últimos meses y muestra un modesto crecimiento interanual del 1,2%.

La recuperación progresiva y moderada del mercado residencial eleva hasta el 15,6% el incremento del precio medio de la vivienda terminada en España desde el nivel más bajo alcanzado en la crisis. Las capitales y grandes ciudades destacan como el grupo donde más se ha recuperado la vivienda desde que este subíndice tocó suelo en mayo de 2015, con una subida del 24,8%, seguidas muy de cerca por islas (Baleares y Canarias), que anotan un 22,8% desde su nivel más bajo.

Por debajo de la media, el precio medio en la costa mediterránea se ha incrementado un 14,6% desde el mínimo, algo por encima del 13,5% de las áreas metropolitanas. Las localidades más pequeñas (“Resto de municipios”) muestran una evolución más moderada, con un modesto crecimiento del 6,6% desde su mínimo, que se alcanzó más tarde que en otras zonas (en junio de 2017).

Pese a la recuperación paulatina experimentada, el precio medio de la vivienda terminada arrastra una caída acumulada desde máximos pre-crisis del 33,7%, con cifras muy similares en las capitales y grandes ciudades (-33,3%). En las áreas metropolitanas y en la costa mediterránea la brecha respecto a máximos del ciclo anterior es superior: un 39,3% y un 43,9%, respectivamente. En las islas (Baleares y Canarias) la diferencia respecto a máximos se reduce al 19,6%.

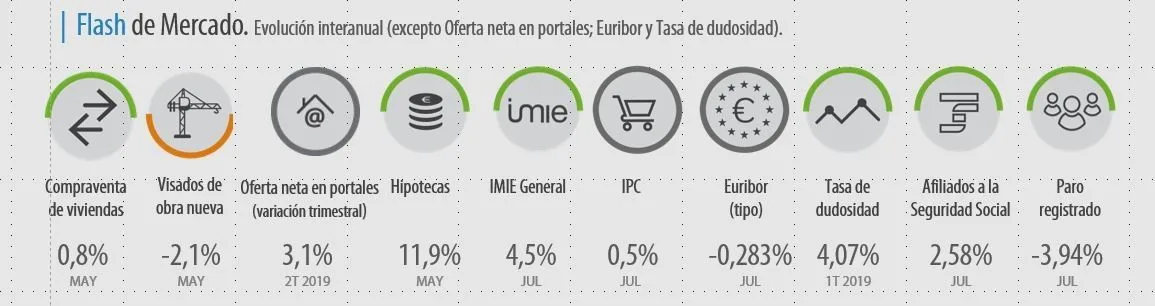

Otros indicadores

El índice Tinsa IMIE General y Grandes Mercados incluye una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial. Este es el Flash de Mercado con los últimos datos disponibles hasta el día de hoy.

*Evolución interanual, excepto en la oferta neta en portales inmobiliarios (trimestral), Euríbor y tasa de dudosidad.