Así está el mercado residencial respecto al momento prepandemia

La reactivación del Real Estate tras el parón impuesto por la crisis del coronavirus es una realidad. Hoy desde el blog analizamos en cifras el ritmo de recuperación del valor medio de la vivienda nueva y usada con respecto al escenario prepandemia. El 92% de las capitales de provincia y el 80% de los municipios costeros muestran actualmente un valor medio superior al de 2019.

La estadística IMIE Mercados Locales 2T 2022 de Tinsa, que analiza la evolución del mercado residencial en las capitales y Ciudades Autónomas, revela que hasta en 41 capitales de provincia el precio de medio de la vivienda supera en más de un 5% el que tenía en el último trimestre de 2019 (precovid). En otras 8 ciudades principales, la tendencia desde entonces es también de crecimiento, aunque no alcanza el 5%, y solo 4 capitales están todavía por debajo de la referencia de valor prepandemia.

Entre las ciudades que han mostrado un mayor dinamismo, destaca un grupo de tres capitales con aumentos respecto a 2019 que superan el 20%. Es el caso de Pamplona (22,2%), Vitoria (21,9%) y San Sebastián (21%). Entre las seis mayores capitales del país, todas salvo Barcelona registran incrementos de doble dígito en el segundo trimestre del año respecto a 2019. Valencia, con un encarecimiento del 19,7%, encabeza el ranking de este grupo, seguida por Madrid (15,1%) y Málaga (14,9%). La vivienda en Sevilla y Zaragoza se encuentra un 13,9% y un 13,1%, respectivamente, por encima. Por último, Barcelona, que ya había empezado a estabilizar el crecimiento durante el año 2019, ha registrado una evolución más moderada: en el segundo trimestre el precio medio de la Ciudad Condal era apenas un 3,4% superior al del último trimestre de 2019.

Con precios de vivienda que superan entre un 15% y un 20% los de 2019, además de Valencia y Madrid, anteriormente mencionadas, destacan Vigo (15,7%), Palma de Mallorca (17%), y Girona (19,8%).

El grueso de las capitales y Ciudades Autónomas (35) muestra en el segundo trimestre del año crecimientos entre un 5% y un 15% respecto al escenario prepandemia. La excepción la marcan cuatro capitales que no habrían recuperado todavía el nivel de precios de 2019: Jaén (-1%), Soria (-4,5%), Zamora (-4,1%) y Ciudad Real (-5,1%).

| Capitales | Variación 2T 2022 VS 2019 | Capitales | Variación 2T 2022 VS 2019 | Capitales | Variación 2T 2022 VS 2019 |

|---|---|---|---|---|---|

| Pamplona | 22,2% | Las Palmas de Gran Canaria | 13,3% | Valladolid | 7,0% |

| Vitoria | 21,9% | Zaragoza | 13,1% | Pontevedra | 6,4% |

| San Sebastián | 21,0% | Coruña (A) | 11,7% | Murcia | 6,2% |

| Girona | 19,8% | Ceuta | 11,3% | Teruel | 6,1% |

| Valencia | 19,7% | Guadalajara | 11,0% | Oviedo | 5,6% |

| Palma de Mallorca | 17,0% | Granada | 10,8% | Huelva | 4,8% |

| Vigo | 15,7% | Badajoz | 10,5% | Córdoba | 4,7% |

| Madrid | 15,1% | Ávila | 9,8% | Barcelona | 3,4% |

| Málaga | 14,9% | Almería | 9,8% | León | 2,2% |

| Santa Cruz de Tenerife | 14,8% | Santander | 9,7% | Melilla | 1,8% |

| Lugo | 14,5% | Toledo | 9,3% | Burgos | 1,3% |

| Huesca | 14,5% | Cádiz | 8,2% | Orense | 0,9% |

| Castellón de la Plana | 14,1% | Cáceres | 8,1% | Palencia | 0,3% |

| Tarragona | 13,9% | Salamanca | 8,1% | Jaén | -1,0% |

| Sevilla | 13,9% | Albacete | 7,9% | Soria | -4,5% |

| Logroño | 13,7% | Segovia | 7,9% | Zamora | -4,6% |

| Alicante | 13,6% | Cuenca | 7,5% | Ciudad Real | -5,1% |

| Bilbao | 13,4% | Lleida | 7,2% |

La costa, a diferentes velocidades

Si en las zonas urbanas los datos corroboran que de manera generalizada se ha recuperado (y superado) el nivel de precios de la época precovid, la costa no se ha quedado atrás. Según refleja el informe ‘Vivienda en Costa 2022’, el mercado residencial del litoral de nuestro país ha superado en compraventas y en precios los niveles de 2019, animado principalmente por el dinamismo del inversor nacional.

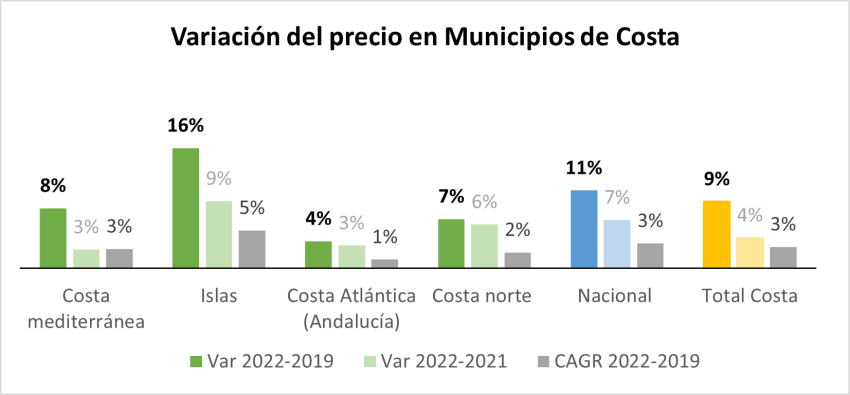

La encuesta realizada entre los técnicos de Tinsa que trabajan habitualmente en los municipios costeros de la península y las islas apunta que el 51% de las zonas costeras ha recuperado en el primer trimestre de 2022 los niveles de actividad de 2019. En términos de precio, de acuerdo con las tasaciones de vivienda nueva y usada realizadas en el primer trimestre de 2022 y recogidas en el informe, tanto de primera como de segunda residencia, el mercado residencial en el litoral es un 9% más caro que en 2019.

Las islas destacan como el mercado más dinámico. Ya antes de la pandemia registraban gran actividad, que retomaron con fuerza en 2021. La oferta limitada y la reactivación de la demanda explican el tensionamiento de los precios al alza. En conjunto, los mercados insulares muestran en el primer trimestre del año valores un 17% superiores a los de 2019, por encima del 8% de incremento prepandemia registrado en la costa mediterránea o el 7% en la costa del norte de España.

De las 22 provincias analizadas por Tinsa, las únicas donde no se habría recuperado el nivel de precio de 2019 en su mercado de costa son Cantabria (-0,1%), Murcia (-0,2%), A Coruña (-0,4%) y Guipúzcoa (-8%). En cinco provincias, el litoral muestra precios medios que superan en más de un 10% los de 2019: Vizcaya, Baleares, Málaga, Girona y Las Palmas. En otras cinco provincias, el alza en la costa se mueve entre un 5% y un 10%. Se trata de Barcelona, Pontevedra, Alicante, Santa Cruz de Tenerife y Cádiz. Finalmente, con crecimientos más modestos, del 5% o inferiores, se sitúan Granada y Valencia, Asturias, Tarragona, Almería y Lugo.

Ibiza, un mercado sobrecalentado

Si se analiza el comportamiento a un nivel más micro, el 80% de los 280 municipios analizados por Tinsa en su informe estaba en el primer trimestre de 2022 por encima del nivel de precios prepandemia (en el 36% de ellos, el alza supera el 20%), mientras que el 20% restante aún no lo habría recuperado.

La isla de Ibiza presenta signos de sobrecalentamiento, con los valores de vivienda más elevados a nivel nacional, y municipios con incrementos superiores al 15% respecto a los valores prepandemia. Así, la vivienda en Sant Antoni es un 21,6% más cara que en 2019, hasta llegar a 3.066 €/m2; seguido por Santa Eulària, que se encarece un 20,4% (3.625 €/m2); la localidad de Ibiza, que crece un 19,9% con respecto a 2019 (3.398 €/m2) y, por último, el municipio de Sant Josep de Sa Talaia, con el valor medio más alto de la costa española (3.700 €/m2), un 17,8% más que el escenario previo a la pandemia.

También Mallorca engloba municipios con fuertes incrementos al alza respecto a 2019 que superan holgadamente el 20%, como es el caso de los enclaves de Son Servera, Sóller, Campos, Calvià o Palma. En el archipiélago canario, Arrecife y Granadilla de Abona son los municipios que han superado en mayor medida el nivel prepandemia (21%). Ya en territorio peninsular, los enclaves que muestran mayor recorrido en sus valores respecto a 2019 son Llancà (Girona), Carreño (Asturias), Denia (Alicante), Fuengirola (Málaga) y Laracha (A Coruña).

Desde la perspectiva de los mercados menos dinámicos, destaca la provincia de Castellón, donde buena parte de las localidades en el litoral están aún por debajo del nivel de 2019: Nules (-3,5% desde 2019), Almassora y Moncofa (-3,5%), Chilches (-2,7%) o Burriana (-0,7%). Y entre los municipios de la provincia que han recuperado el nivel prepandemia, la brecha no supera el 5%: Benicarló (+4,8%), Vinarós (+2,8%) y Benicasim (+1,3%). Por su parte, Alcalá de Xibert (+0,2), Almenara (+0,8%) y Peñíscola (0,9%) se mantienen prácticamente estables.

A nivel nacional, Villaviciosa, en Asturias (-17,9%) y Bellreguard, en Valencia (-12,9%) son los municipios que, según las tasaciones de Tinsa, estarían más lejos del nivel de 2019.

Imagen de portada: Pexels (Serinus)