Tras un año y medio de afectación derivada de la emergencia sanitaria por el COVID, los valores de nuestra estadística IMIE Mercados Locales Tercer Trimestre 2021 corroboran la consolidación de una tendencia alcista en el precio de la vivienda. Hasta 43 capitales han incrementado su precio en el tercer trimestre de 2021, al compararse con el periodo de 2020 en el que se empezaron a registrar los primeros descensos de precios.

Los aumentos más intensos en el último año se observan en mercados de menor actividad, más expuestos a variaciones puntuales intensas, como pueden ser Cuenca, Zamora, Ávila o Teruel, aunque también encontramos fuertes subidas en capitales con mercados inmobiliarios de mayor tamaño, como Bilbao, que registra una subida interanual del 18,6%, San Sebastián (13,5%), Málaga (12,9%) o Palma de Mallorca (9,7%).

En el extremo opuesto, en 10 capitales la vivienda es más barata que en el tercer trimestre del 2020, con caídas mayoritariamente moderadas, inferiores al 3 %, con la excepción de las ciudades de Palencia y Soria, donde los descensos interanuales alcanzan el 12,2 % y del 7,2 %, respectivamente.

Como explican desde Servicio de Estudios, los precios de la vivienda están experimentando un calentamiento debido a factores macroeconómicos y factores del propio sector inmobiliario, todos ellos relacionados. Por un lado, se ha priorizado un entorno macroeconómico de recuperación con elevada liquidez, tipos bajos y permisividad hacia la inflación. Por otro, la carencia de obra nueva arrastrada durante el último ciclo post burbuja, se está enfrentando a un incremento de la demanda, tanto de particulares como inversores, movilizada partir de los confinamientos y los tipos bajos. En la actualidad la construcción de nuevas viviendas no se está produciendo al mismo ritmo que la reactivación de la demanda y esto podría derivar en un tensionamiento de precios.

El precio de la vivienda en Madrid continúa al alza

Si ponemos el foco en Madrid, de acuerdo con los datos que se desprenden de nuestra estadística IMIE, la variación interanual de precio ha sido de un 8,4% en el tercer trimestre del año. Vivir en la capital tiene un precio medio de 3.088€/m2 y el esfuerzo financiero que ha de hacer una familia para afrontar el pago del primer año de hipoteca alcanza el 19,9% de media, según estimaciones de Tinsa a partir de datos propios y del Instituto Nacional de Estadística.

Tras los ajustes que se produjeron en 2020, el mercado residencial de la ciudad de Madrid habría recuperado el nivel de precio de antes de la pandemia. Concretamente, el €/m2 es un 4,5% superior al de dos años antes, en el tercer trimestre de 2019.

Los distritos periféricos de Hortaleza (13,7%), Ciudad Lineal (9,8%), Vicálvaro (8,4%) y Barajas (7,8%) son los que registran las mayores variaciones anuales al alza, seguidos por los barrios de Villaverde (7,3%) y Usera (5,6%), recuperando parte de su valor perdido durante la pandemia. Solo el distrito de San Blas se ha depreciado en el último año: un 4,4%. San Blas, precisamente, lidera la rentabilidad bruta del alquiler entre los distritos madrileños, con un 5,3%, junto con Puente de Vallecas (6,1%).

Los distritos más céntricos, como Salamanca (4,6% anual), Chamberí (4,6%) y Centro (3,2%), han registrado incrementos por debajo del 5% en este tercer trimestre. Solo Retiro se ha mantenido prácticamente invariable, con una subida del 0,2%. En todos ellos, la rentabilidad bruta del alquiler se sitúa de media en un 4%.

Los distritos con el precio más elevado para vivir son Salamanca (5.282 €/m2), Chamberí (5.008 €/m2), Chamartín (4.563€/m2), que, con un incremento anual del 2,7% se ha colocado en precio por delante del distrito Centro (4.515 €/m2) y Retiro (4.264€/m2).

Barcelona se encarece pero sigue por debajo del nivel de precios de hace dos años

El precio medio de la vivienda en Barcelona se ha incrementado un 3,7% en el tercer trimestre del año con respecto al mismo período del año anterior, hasta los 3.309 €/m2. Sin embargo, la ciudad no ha recuperado todo el valor perdido y se mantiene un 1,2% por debajo del nivel de dos años atrás, en el tercer trimestre de 2019.

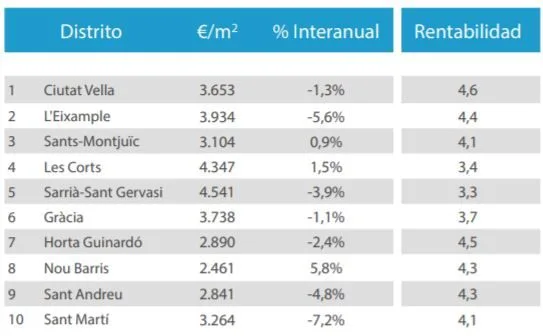

La evolución en los distritos es más moderada que en el caso madrileño. El distrito que ha tenido mejor comportamiento ha sido Nou Barris, que crece un 5,8% hasta los 2.461 €/m2, seguido por Les Corts, con un incremento del 1,5% hasta los 4.347 €/m2. En el extremo contrario, los distritos de Sant Andreu y Sant Martí muestran un valor inferior al de hace un año, ya que, en ese tercer trimestre de 2020, todavía no se había empezado a notar los ajustes de precios en dichos distritos. La pérdida de valor producida en trimestres posteriores todavía no se ha recuperado.

Al cierre del tercer trimestre de 2021 la rentabilidad bruta de los alquileres en Barcelona capital se sitúa por encima del 4%. Las mejores ‘yields’ se localizan en Ciutat Vella (4,6%) y Horta-Guinardó (4,4%).

La periferia de Valencia incrementa su precio medio

Los datos del informe IMIE trimestral revelan que la capital del Turia ha incrementado sus precios en un 6,2% en tasa interanual, lo que sitúa el precio medio un 5,5% por encima del que tenía hace dos años, en el tercer trimestre de 2019.

Los distritos de la periferia registran subidas elevadas en tasa interanual, comparadas con el periodo en el que se empezaron a notar los primeros ajustes por la pandemia. Destacan Rascanya (23,6%), los Poblados del Oeste (22,8%) y Benimaclet (18,1%), con valores medios de 1.406 €/m2, 1.518 €/m2 y 1.229 €/m2, respectivamente.

Ciutat Vella, con una revalorización anual del 9,6%, sigue situándose como el distrito con el precio más elevado de Valencia (2.618 €/m2), seguido por L’Eixample (2.362 €/m2), que cae un 1,9% interanual, y El Pla del Real (2.385 €/m2). Con incrementos entre el 5% y el 10% cabe mencionar Camins al Grau (9,1%), que sitúa su precio medio en 1.740 €/m2; el barrio de Algirós (1.582 €/m2), con un incremento del 6,3%; Poblados del Sur (1.380 €/m2), que lo hace un 6,6%, y Quatre Carreres, que con un aumento anual del 5,4% sitúa su valor medio en 1.545 €/m2.

La rentabilidad bruta del alquiler se sitúa en Valencia en un 4,7% de media. Por encima de la media destacan los distritos de Camins al Grau (5,4%) y La Saidia (5,2%).

Sevilla lidera el crecimiento entre las cuatro mayores capitales (+8,6%)

La ciudad de Sevilla destaca junto a otras grandes ciudades como Madrid, Bilbao, San Sebastián, Málaga y Palma de Mallorca entre las capitales con aumentos interanuales de precios más destacados en el último año. Adquirir una vivienda en la capital hispalense es de media un 8,6% más caro que hace un año y el valor del metro cuadrado alcanza los 1.785 €. De los 11 distritos analizados por la estadística de Tinsa, solo tres de ellos registran caídas.

La mayor subida de precio ha sido la experimentada por el barrio de Triana. Con un incremento del 7,8% en el último trimestre, sitúa su precio medio en 2.344 €/m2, el cuarto con el valor más elevado, por detrás de Casco Antiguo, Nervión y Los Remedios, que sin embargo han registrado descensos en el último trimestre.

El distrito de Nervión es el que ha registrado la caída más moderada de un 0,3% hasta los 2.477 €/m2, mientras que Los Remedios desciende un 2,2% y sitúa su valor medio en 2.467 €/m2 y Casco Antiguo cae un 3,9% hasta los 2.706€/m2, aunque continúa liderando el ranking de los barrios para los bolsillos más pudientes.

La rentabilidad bruta de Sevilla Capital se sitúa en el 4,5%, por debajo de otras grandes capitales como Valencia (4,7%) y Zaragoza (5%), y superando las tasas de Madrid (4,4%) y Barcelona (4,1%). Los distritos que ofrecen una mayor rentabilidad para explotarlos en alquiler son San Pablo-Santa Justa y Cerro Amate.

Puedes descargar el informe completo IMIE Mercados Locales Tercer Trimestre 2021 aquí y consultar en la sala de prensa de nuestra web la nota de prensa resumen y otros recursos gráficos. Puedes acceder a la información histórica de evolución de precios en cada CCAA, provincia y capital en nuestro IMIE Interactivo.

Si quieres conocer la actualidad del Real Estate, suscríbete a nuestra newsletter, donde encontrarás noticias, análisis, informes y recomendaciones para gestionar tu patrimonio inmobiliario y conocer la evolución del mercado residencial.