| (PUNTOS del índice) | Índice jul-20 | Variación interanual | Variación desde marzo 2020 | Variación | Variación desde mínimos post-crisis | Variación desde máximos pre-crisis |

|---|---|---|---|---|---|---|

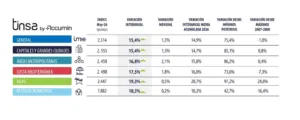

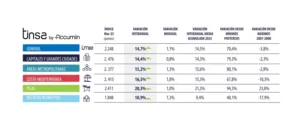

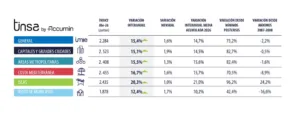

| General | 1.514 | 0,0% | -1,9% | -0,9% | 15,6% | -33,7% |

| Capitales y grandes ciudades | 1.637 | 0,9% | -0,3% | 0,0% | 25,8% | -32,7% |

| Áreas metropolitanas | 1.367 | -1,0% | -2,6% | -1,3% | 12,3% | -39,9% |

| Costa mediterránea | 1.440 | -0,8% | -6,1% | -2,4% | 13,6% | -44,4% |

| Baleares y Canarias | 1.530 | 0,3% | -8,2% | -5,9% | 23,1% | -19,4% |

| Resto de municipios | 1.415 | -0,7% | -0,1% | 0,5% | 5,9% | -34,8% |

Madrid, 6 de julio de 2020. – El precio medio de la vivienda terminada (nueva y usada) en España muestra los primeros ajustes al retomarse la actividad tras finalizar el estado de alarma decretado en marzo por la crisis sanitaria. El índice general de la estadística Tinsa IMIE General y Grandes Mercados se situó en junio en 1.527 puntos, que suponen un descenso del 1,1 % respecto al nivel del pasado mes de marzo. Pese a ello, el índice mantiene un crecimiento del 1,5 % en tasa interanual.

Tras más de dos meses sin cambios significativos en el mercado debido al confinamiento de la población y la hibernación económica, el índice basado en las tasaciones de vivienda nueva y usada muestra en junio “el primer ajuste generalizado de valores, con descenso respecto a marzo en todos los grupos geográficos”, apunta Rafael Gil, director del Servicio de Estudios de Tinsa.

Las capitales y grandes ciudades registraron una menor variación de precios (-0,2 % en junio respecto a marzo) que aquellos mercados más dependientes de la demanda extranjera, como son la costa mediterránea (-3,8 % desde marzo) y el grupo insular formado por Baleares y Canarias (-2,4 % desde marzo). La evolución en las áreas metropolitanas se mantuvo en el entorno de la media nacional, con un descenso del 1,3 % desde el mes en que se inicio el estado de alarma. En los municipios del interior agrupados en ‘Resto de municipios’, el ajuste ha sido también moderado, con un descenso del 0,6% desde marzo.

Pese al ligero ajuste, todavía se observan crecimientos en tasa interanual en la mayoría de los grupos geográficos. Las islas muestran la mayor diferencia al alza respecto al mismo mes de 2019, con un aumento del 5,4 %, seguidas de las capitales y grandes ciudades (+2,4 % interanual) y el grupo ‘Resto de municipios’, con un +1,3 %. Las áreas metropolitanas y la costa mediterránea muestran precios medios inferiores a los de un año antes: un 1,1 % y un 0,3 % interanual, respectivamente.

VARIACIÓN RELATIVA INTERANUAL

Variación desde mínimos y máximos

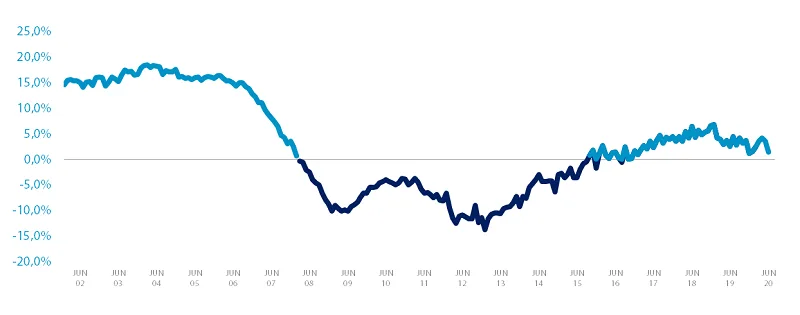

El precio medio en España es un 16,6 % superior al mínimo registrado en febrero de 2015, alcanzándose revalorizaciones más intensas en las islas (un 33,1 % más que su mínimo en la crisis) y en las capitales y grandes ciudades, donde el aumento alcanza el 25,9 % desde el menor precio medio registrado en este grupo en la última década. Por el contrario, las localidades de interior (‘Resto de municipios’) se encuentran aún en una fase inicial de recuperación de la crisis anterior, con un crecimiento medio del 5,6 % desde sus mínimos.

El análisis desde los máximos de 2007 refleja que el precio medio en la costa mediterránea registra todavía una caída acumulada del 43%, muy por encima del 33,1 % de la media nacional. También es significativa la brecha en las áreas metropolitanas (-39,1 %), mientras que en las islas el descenso acumulado desde máximos se reduce al 14,3 %.

Otros indicadores

El índice Tinsa IMIE General y Grandes Mercados incluye una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial. Este es el Flash de Mercado con los últimos datos disponibles hasta el día de hoy.

*Evolución interanual, excepto en la oferta neta en portales inmobiliarios (trimestral), Euríbor y tasa de dudosidad.

Los datos completos del índice y el resto de indicadores contenidos en el IMIE General y Grandes Mercados pueden descargarse en la siguiente dirección:

https://www.tinsa.es/wp-content/uploads/media/1-ficha-imie-junio-2020.pdf

Acerca de Tinsa IMIE General y Grandes Mercados

El índice Tinsa IMIE es una iniciativa pionera puesta en marcha por Tinsa en 2008 con el objetivo de reflejar el valor de los productos residenciales en España. Recoge cada mes la variación interanual del valor de la vivienda y su nivel respecto al año 2001 (base 1.000). Los datos numéricos corresponden al valor del índice, no indican el precio por metro cuadrado de las viviendas.

Tinsa elabora la estadística a partir de las valoraciones de vivienda realizadas por su extensa red de 1.300 técnicos distribuidos por todo el país. Su base metodológica es similar a la utilizada en la elaboración del IPC y otros índices de precios internacionales y su frecuencia es mensual.

El índice Tinsa IMIE divide el territorio en cinco grandes zonas que representan los principales estratos que vertebran el mercado de vivienda: “Capitales y Grandes Ciudades” con más de 50.000 habitantes; “Áreas Metropolitanas”; “Costa Mediterránea”; “Baleares y Canarias” y un quinto grupo formado por el “Resto de Municipios”.