-

Se estima que en el horizonte 2015 la demanda de nuevas viviendas llegue a las 97.000 unidades anuales.

-

El inicio de nuevas viviendas debería reactivarse, durante el segundo semestre de 2015.

-

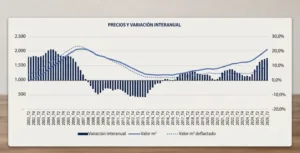

El precio de la vivienda en costa continuará descendiendo en el corto plazo, si bien en los últimos meses lo está haciendo a un ritmo inferior.

Demanda de nueva vivienda

En la presentación, Tinsa ha destacado como la demanda en los próximos años se verá afectada por un saldo migratorio negativo, un progresivo envejecimiento de la población residente y unas perspectivas para el 2016 de descenso en el número de trabajadores. Estas hipótesis demográficas prolongarían una caída en la demanda de nueva vivienda, al menos hasta el 2015, en el que está prevista en cifras cercanas a las a las 97.000 unidades.

Oferta de nueva vivienda

Para el 2013, Tinsa Research pronostica una caída continuada en la oferta de nueva vivienda, no llegando a superar las solicitudes de visados las 35.000, cifra que se mantendrá en 2014, siendo previsible su incremento en el segundo semestre de 2015.

La finalización de viviendas descenderá, desde las 120.000 de 2012 a unas 50.000 en 2015.

Reducción de excedentes y cambio de ciclo

Tinsa destaca en este estudio que teniendo en cuenta los supuestos actuales de evolución de la oferta y demanda, en enero de 2016 la bolsa de nueva vivienda desocupada se habría reducido hasta unas 300.000 unidades.

Descontando los inmuebles adquiridos como inversión a largo plazo, así como aquellos que, según las previsiones realizadas por la SAREB no se encontrarán a la venta por su parte, la vivienda vacante descenderá previsiblemente hasta los 195.000 inmuebles a principios de 2016. De hecho, en sus previsiones Tinsa Research avanza aún más, ya que de mantenerse una demanda de 100.000 unidades anuales, en consonancia con lo previsto para 2015, dicho excedente desaparecería a lo largo del segundo semestre de 2017.

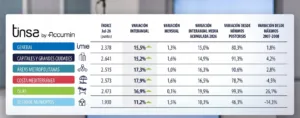

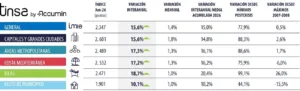

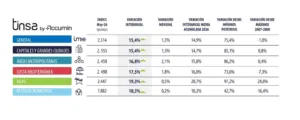

Mercado de segunda residencia: vivienda en costa

El mercado de segunda residencia la demanda ha pasado de las 100.000 unidades en el periodo 2005-2006 a las 20.000 actuales, con una tendencia clara a mantenerse o decrecer hasta 2015.

El informe muestra también un ligero repunte de la demanda por parte de extranjeros, pero también destaca que esto es insuficiente para la recuperación de un segmento que según Tinsa necesita compraventas por parte del mercado nacional.

En este sentido Tinsa Research asegura que la demanda interna no se recuperará hasta que lo haga la de primera residencia y esto solamente será posible cuando exista confianza en los hogares, motivada por una mayor seguridad en el empleo y en definitiva por ingresos regulares.

Zonas en las que ha bajado menos el precio de la vivienda

La costa mediterránea es la que ha sufrido uno de los mayores ajustes de precios, situándose en un -43,2%, mientras que los menores descensos de precios los tuvieron en Baleares y Canarias que experimentaron un -27,9% de media.

Por localidades: Baiona (Pontevedra) con un -13,2% registraría el menor descenso dentro de los municipios más destacados en el mercado de vivienda vacacional español, seguido por Capdepera (Baleares), Sanxenxo (Pontevedra), Ibiza y Formentera (Baleares), Sada (A Coruña) y Moaña (Pontevedra) que, con un descenso de un -17,5%, cierra el grupo de municipios en los que la vivienda ha descendido menos de un 20% desde máximos.

Zonas en las que ha bajado más el precio de la vivienda

En este apartado, el informe sitúa las localidades de Casares (Málaga) con la mayor caída de un -55,7%, seguido por El Egido (Almería), Manilva (Málaga), Castelló de Empúries (Girona), Pineda de Mar (Tarragona), Mataró (Barcelona), Mogán (Gran Canaria), Vera (Almería), Roquetas de Mar

(Almería) y Estepona (Málaga) que con un -50% cierra el grupo de municipios en los que el descenso medio ha sido superior al 50%.

Por último el informe de Tinsa concluye haciendo una distinción por tipo de producto a la venta, diferenciando por Comunidades Autónomas la venta de piso o de vivienda unifamiliar, el tiempo medio para que se realice su venta y el tipo de comprador y en el caso del internacional distinguiéndolo por nacionalidades.