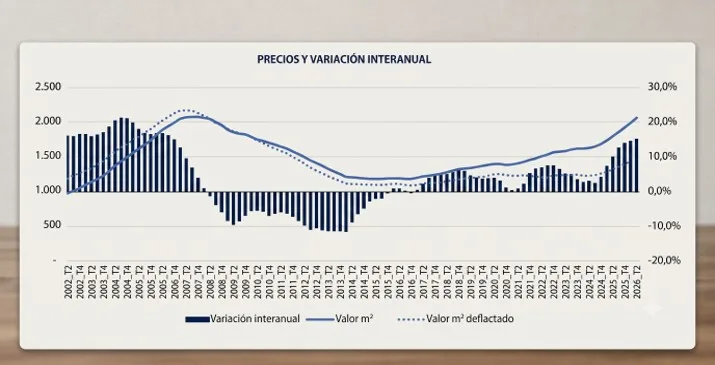

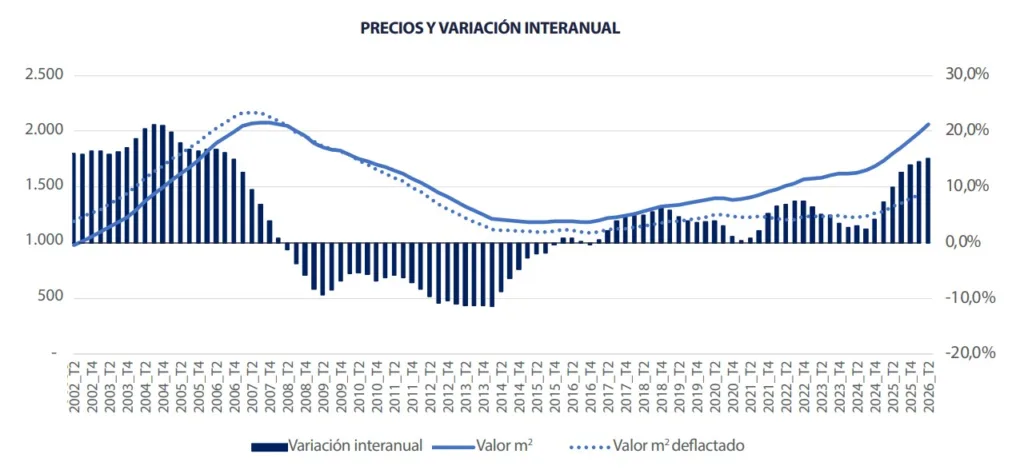

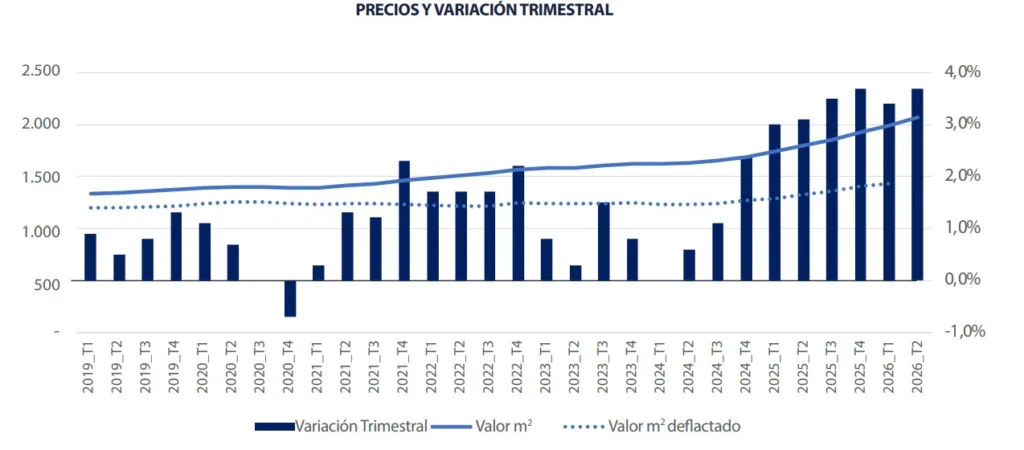

El precio de la vivienda nueva y usada mantuvo la tendencia alcista en el segundo trimestre, al registrar un avance trimestral del 3,7 % que sitúa el incremento en el último año en un 15,2 %. Se trata de la mayor tasa interanual desde el tercer trimestre de 2006 y es 11,8 puntos superior al nivel de inflación general de la economía.

El crecimiento interanual del precio de la vivienda nueva y usada se ha intensificado cada trimestre de forma ininterrumpida desde el cuarto trimestre de 2024. Actualmente, el valor medio en España se aproxima al máximo histórico en términos nominales (-0,7 %), aunque, si se descuenta el efecto de la inflación acumulada para hacer comparables ambos periodos, la vivienda está un 33 % por debajo del máximo de serie histórica en términos reales.

“El fuerte crecimiento de la población durante los últimos años ha encontrado un contexto de escasez de oferta residencial que continúa alimentando el aumento de los precios de la vivienda”, apunta Cristina Arias, directora del Servicio de Estudios de Tinsa by Accumin.

“La demanda se mantiene en niveles robustos, a pesar de experimentar una ralentización en su crecimiento que es coherente con la menor capacidad de acceso para un segmento cada vez más relevante de los hogares”, explica.

Pese a esta incipiente ralentización en las compraventas, Arias destaca que el volumen de producción de vivienda terminada continúa alimentando tensiones de precios, revelando que

la oferta continúa siendo escasa para atender las necesidades de espacio de la población actual.

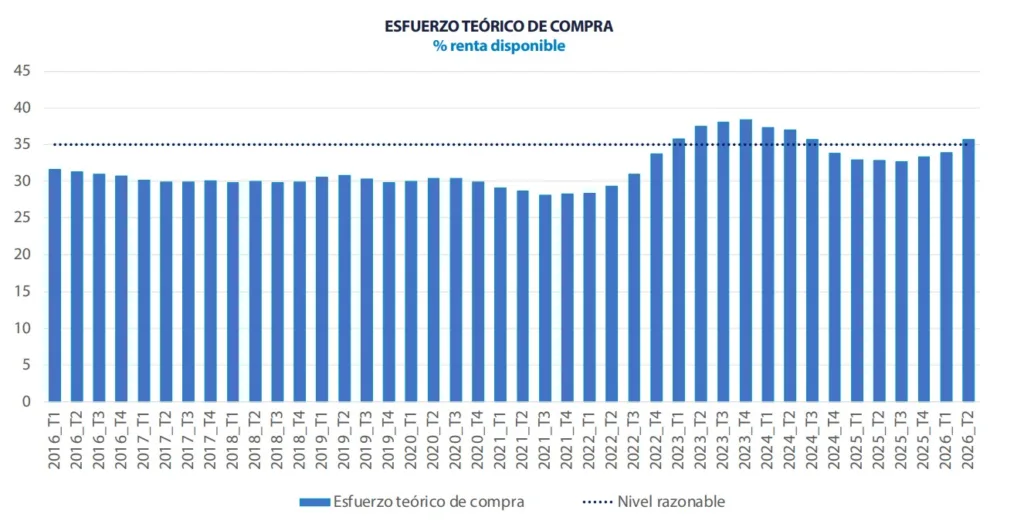

La accesibilidad a la vivienda sigue complicándose. “El crecimiento de los precios, unido al leve aumento del coste hipotecario y la moderada pérdida de poder adquisitivo que ha supuesto el nuevo repunte de la inflación, ha provocado un nuevo aumento de la tasa de esfuerzo de compra. Los hogares tienen que destinar un 35,7 % de su renta disponible para pagar el primer año de hipoteca, frente al 34 % del trimestre anterior, superando levemente el nivel considerado razonable”, explica Cristina Arias.

En los principales polos de empleo y focos turísticos la dificultad de acceso a la vivienda alcanza niveles críticos desde hace varios trimestres, superando en varios casos el 50 % de la renta disponible del hogar medio.

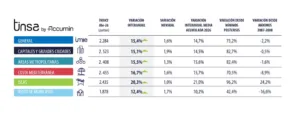

COMUNIDADES AUTÓNOMAS

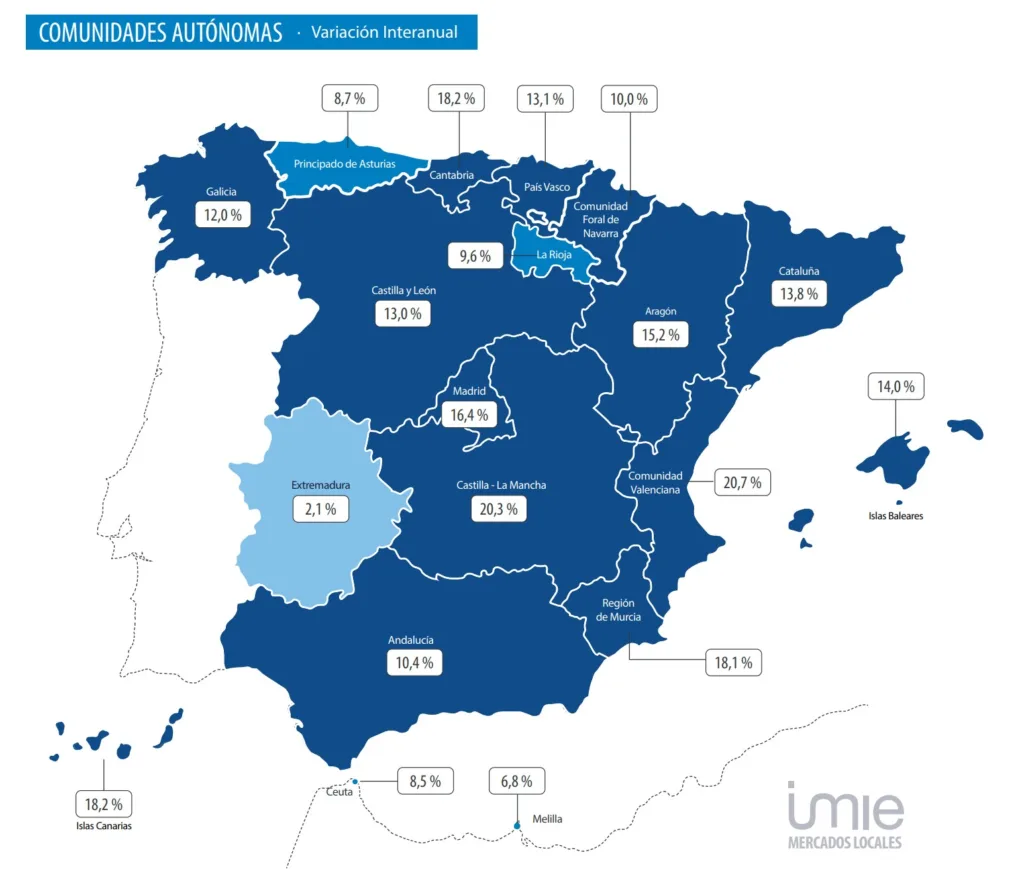

La mayoría de las Comunidades Autónomas han incrementado el precio de la vivienda nueva y usada por encima del 10 %. Los mayores crecimientos se registran en Comunidad Valenciana (+20,7 %), Castilla-La Mancha (+20,3 %), Canarias y Cantabria (+18,2 %) y Región de Murcia (+18,1 %).

Superan el máximo de la serie histórica en términos nominales siete regiones: Islas Baleares, Comunidad de Madrid, Canarias y Melilla, a los que se suman en el trimestre actual Cantabria, Asturias y Ceuta, frente a las cuatro del trimestre anterior.

Descontando el efecto de la inflación, Islas Baleares se aproxima a este máximo aunque no lo rebasa todavía. El resto de las comunidades se mantienen a más de -20 % de distancia.

VARIACIÓN INTERANUAL

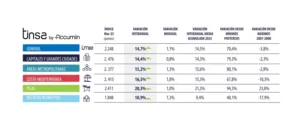

PROVINCIAS

Las provincias sostienen fuertes aumentos en los precios de forma generalizada, con variaciones interanuales este trimestre entre +0,8 % y +24,8 %. Se mantiene el número de provincias (10) con incrementos superiores al 10 % en el último año, encabezadas por Toledo (+24,8 %), Albacete (+21,1 %), Guipúzcoa (+20,8 %), Valencia (+20,7 %) y Alicante (+20,7 %).

Respecto al trimestre anterior, las provincias de Toledo, Las Palmas, Cantabria, Ávila y Valencia registran los mayores crecimientos, por encima del 5 % trimestral.

Un total de 11 provincias superan los precios máximos de la serie histórica en términos nominales (frente a las 7 del trimestre anterior). Descontando el efecto de la inflación, todas se sitúan por debajo. La que más se aproxima es Baleares, a un 0,9 % de distancia.

La provincia de Madrid desacelera la intensidad de la evolución de los precios, aunque mantienen una tasa interanual muy elevada, al tiempo que se observa un cierto impulso en la de Barcelona. En la provincia de Madrid el valor medio se incrementó un 16,4 % interanual (frente al 19,3 % en el primer trimestre) y un 2,3 % trimestral (frente al 3,7 % anterior). La evolución en la provincia de Barcelona alcanzó el 13,2 %, frente al +10,9 % previo, y un 3,7 % en tasa trimestral (+3,0 % previo).

VARIACIÓN INTERANUAL

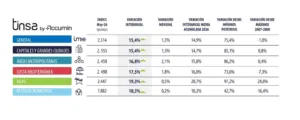

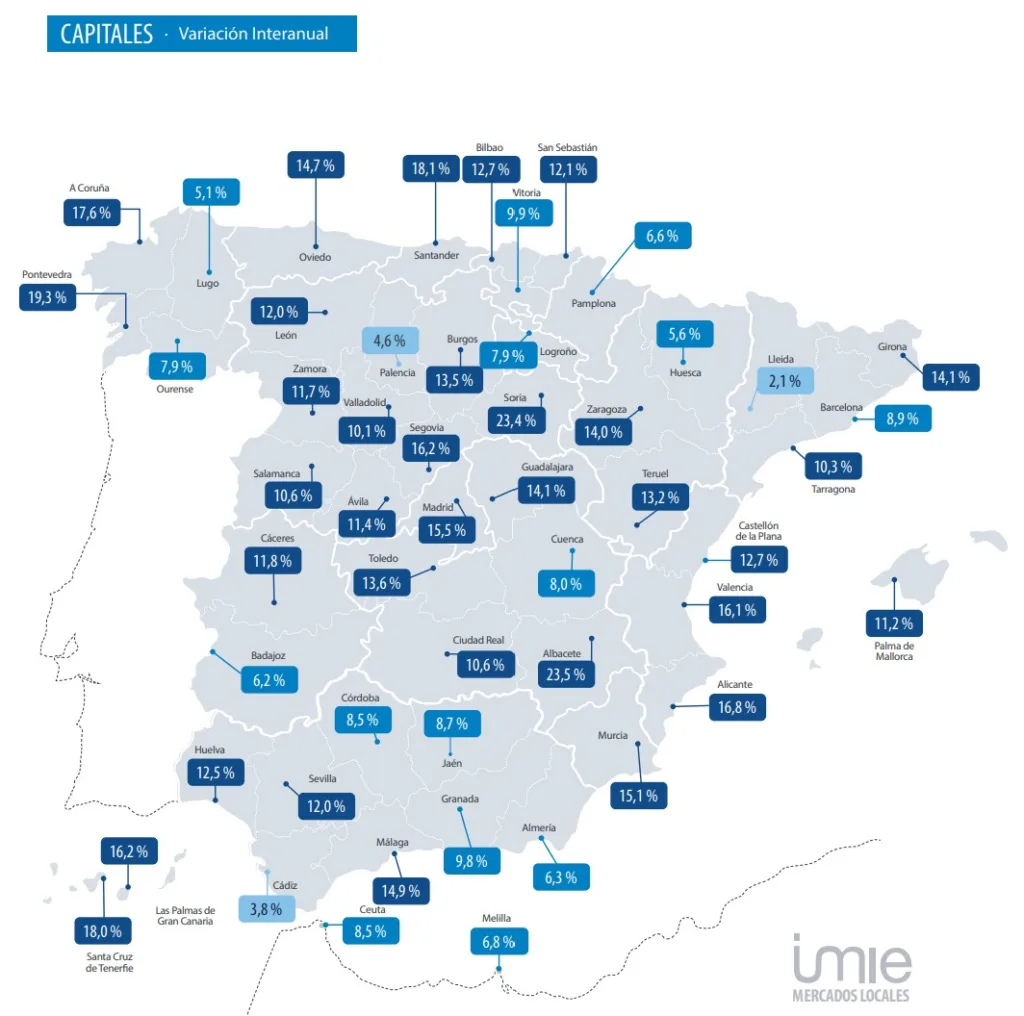

CAPITALES

En 34 de las 52 capitales se supera el 10 % de variación interanual (30 en el trimestre anterior). Los mayores incrementos se localizan en Albacete (+23,5 %), Soria (+23,4 %) ,Pontevedra (+19,3 %), Santander (+18,1 %) y Santa Cruz de Tenerife (+18,0 %).

Las dos grandes capitales desaceleraron su crecimiento en el segundo trimestre: Madrid reduce al 15,5 % el aumento interanual, frente al 18,1 % del trimestre anterior, y Barcelona se desacelera hasta +8,9 % interanual (frente al +12,0 % previo).

Son 13 las capitales que superan los máximos de la burbuja de 2007 en términos nominales. A las ciudades de Palma de Mallorca, Madrid, Málaga, Santa Cruz de Tenerife, Pontevedra, Valencia, San Sebastián, La Coruña, Melilla, Alicante, Barcelona y Sevilla se añade este trimestre Ceuta. Sin embargo, en términos reales, descontando el efecto de la inflación, ninguna capital supera su máximo de la serie histórica. La que más se aproxima es Palma de Mallorca a -6,9 % de distancia.

Valencia es la capital que muestra un mayor incremento acumulado de los precios residenciales desde su mínimo postcrisis, un 152 %, seguida de Madrid (+143 %) y Málaga (+135 %).

El ranking de las capitales más caras supera la barrera de los 4.000 €/m² , con San Sebastián en primera posición (5.154€/m²), seguida de Madrid (4.683 €/m²) y Barcelona (4.463 €/m²). Entre los 3.000 y los 4.000 €/m² se encuentran Palma de Mallorca (3.472 €/m²) y Bilbao (3.240 €/m²), A continuación, Málaga, Cádiz y Valencia.

VARIACIÓN INTERANUAL

OTRAS CIUDADES RELEVANTES

La estadística IMIE Mercados Locales incluye también una relación de más de 70 municipios que, sin ser capital de provincia, son considerados mercados residenciales relevantes atendiendo a su densidad de población y su volumen de compraventas.

Este segundo trimestre de 2026, los incrementos de precios son generalizados y en un total de 50 de los 84 municipios estudiados aumentan por encima del 10 % nominal. Las ubicaciones que han registrado mayores aumentos de precio, por encima del 20 % nominal, han sido Torrejón de Ardoz (+32,6 %) en Madrid, Viladecans (+26,7 %) en Barcelona, Sagunto (+23,1 %) en Valencia y Talavera de la Reina (+20,7 %) en Toledo. Se trata de municipios de áreas metropolitanas o municipios costeros con fuerte presión poblacional y del turismo.

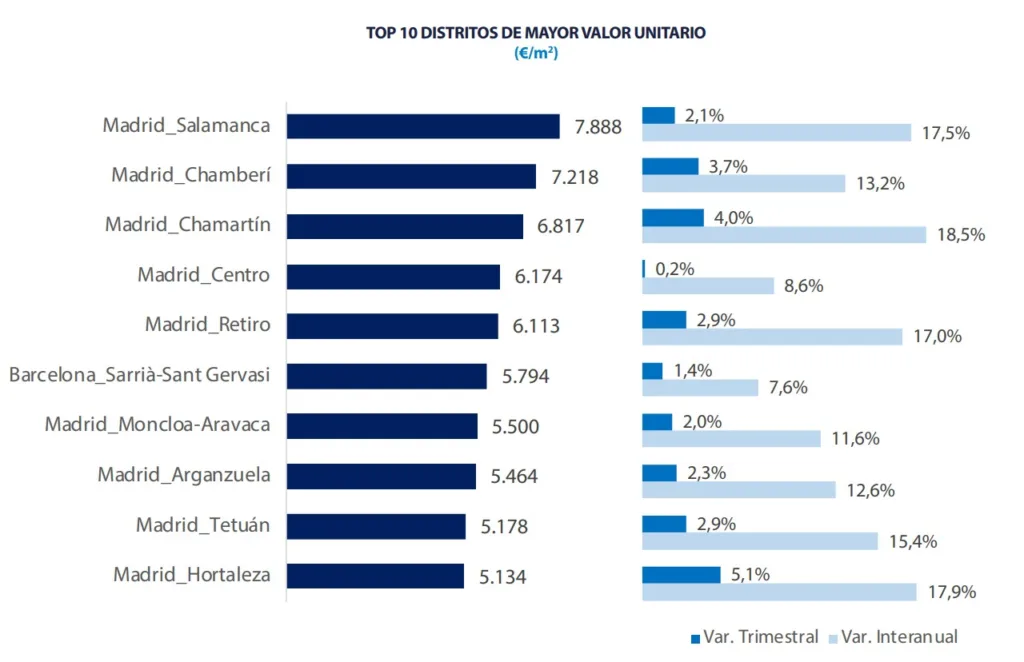

DISTRITOS DE LAS SEIS GRANDES CAPITALES

Los distritos con variaciones interanuales más elevadas (por encima del 20 %) se localizan en Valencia, Madrid y Málaga, si bien en la mitad de los distritos de las 6 grandes capitales los precios aumentan más de 15 % interanual, reflejando un tensionamiento intenso y generalizado.

En Madrid, se reducen de 16 a 14 los distritos que registran aumentos interanuales superiores al 15 %, destacando Puente de Vallecas con un crecimiento interanual de +20,8 %. Las variaciones trimestrales se sitúan entre el +0,2 % de Centro y el +5,1 % de Hortaleza.

Los valores medios más elevados por encima de los 7.000 €/m2 se localizan en Barrio de Salamanca y Chamberí, y entre 6.000 y 7.000 €/m2, en Chamartín, Centro y Retiro. En el extremo opuesto, los valores medios más reducidos, por debajo de 3.000 €/m2 se ubican en Villaverde y Puente de Vallecas.

En Barcelona, los precios en los distritos registran incrementos interanuales entre +7,0 % y +13,7 %. Por encima de 10 % se sitúan Sant Andreu, Nou Barris, Horta-Guinardó y Sants – Monjuic. Los valores medios más elevados, por encima de los 5.000 €/m², se localizan en Sarriá-San Gervasi y Les Corts, y entre 4.000 y 5.000 €/m², en Eixample, Gràcia, Sant Martí, Ciutat Vella y Sants – Monjuic.

Valencia muestra variaciones interanuales entre +8,6 % y +25,2 %. Por encima del 20,0 % se sitúan Ensanche, Rascaña, Poblados del Sur, Patraix y L’Olivereta.

En términos nominales, 16 distritos de Madrid, 6 de Barcelona, 17 de Valencia y 10 de Málaga superan sus máximos de la serie histórica. Si se elimina el efecto de la inflación para hacer ambos periodos comparables, son 5 los distritos que se encontrarían en máximos históricos: Barrio de Salamanca, Chamberí y Chamartín, en Madrid; Ensanche, en Valencia, y el malagueño Teatinos-Universidad.

INDICADORES FINANCIEROS Y DE ACTIVIDAD EN ESPAÑA 2º TRIMESTRE 2026

- Esfuerzo teórico anual: 35,7 % de la renta disponible del hogar medio.

- Importe medio de nuevas hipotecas: 173.331€

- Cuota hipotecaria media: 812 €/mes.

- Compraventas / parque: 27 transacciones por cada 1.000 viviendas (39,9 en Alicante)

- Visados de obra nueva / parque: 4,7 visados por cada 1.000 viviendas. (11,1 en Guadalajara)

ESFUERZO TEÓRICO ANUAL DE COMPRA

La ratio de esfuerzo anual es un ejercicio teórico que simula el porcentaje de renta disponible que un hogar medio tendría que destinar al pago de la primera cuota de una hipoteca que cubre el 80% del valor de una vivienda media. Con ello se busca medir cómo de accesible es para un hogar medio el adquirir una primera vivienda en las distintas zonas del territorio nacional.

Según este indicador, los hogares residentes en España destinarían de media un 35,7 % de su renta disponible al pago de la primera cuota anual de una hipoteca con las características mencionadas (frente al 33,8 % previo).

El número de provincias que superan el 35 % (nivel de esfuerzo considerado razonable) aumenta a 14 (frente a 8 el trimestre anterior). Estas son Islas Baleares, Madrid, Málaga, Barcelona, Alicante, Vizcaya, Santa Cruz de Tenerife, Cádiz, Gerona, Guipúzcoa, Cantabria, Ceuta, Melilla y Sevilla. El caso de mayor tensionamiento se sitúa en Islas Baleares, donde la población local se enfrenta a una tasa de esfuerzo del 57 %. Le siguen Málaga y Madrid, con una tasa de esfuerzo del 52 %.

El análisis del esfuerzo teórico de compra en las capitales refleja que en 19 capitales del total de 52 (15 en el trimestre anterior) se supera el nivel de esfuerzo de 35 % considerado razonable. Las tensiones críticas, donde la población local afrontaría esfuerzos teóricos de acceso a una vivienda por encima del 45 % de su renta disponible, se localizan en Madrid, Barcelona, San Sebastián, Palma, Málaga, Cádiz, Valencia y Sevilla.

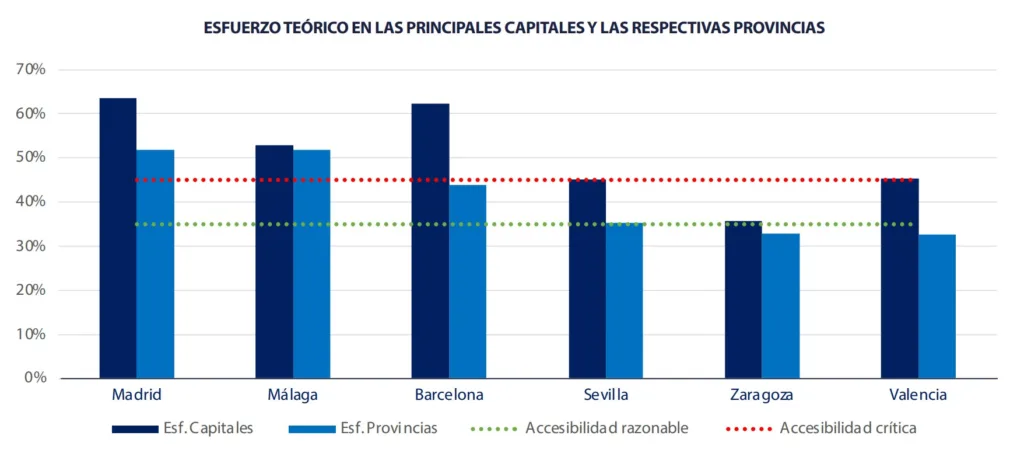

El esfuerzo teórico en las seis capitales principales es crítico en 5 de ellas y supera el límite del 35 % considerado razonable. Se trata de Madrid (64 %), Barcelona (62 %), Málaga (53 %), Sevilla (45 %) y Valencia (45 %). Zaragoza deja atrás este trimestre la barrera de lo razonable, con un esfuerzo del 35,6 %.

Descendiendo a nivel de distrito en la seis mayores capitales españolas, los mayores tensionamientos en el acceso a la vivienda se localizan en Madrid y Barcelona, con Ciutat Vella, en la Ciudad Condal, (81 %) y Centro, en Madrid, (80 %) como los distritos donde la población local ha de destinar una mayor proporción de su renta disponible. Otros 11 distritos de Madrid, en 5 de Barcelona y en uno de Málaga superan la tasa de esfuerzo del 60 %.

Acerca de IMIE Mercados Locales

La estadística IMIE Mercados Locales recoge la evolución del valor de mercado unitario de las viviendas en cada una de las Comunidades Autónomas, provincias, y capitales de España, a partir de las tasaciones de vivienda libre terminada que realiza la compañía en el periodo analizado. Los datos trimestrales presentados son provisionales y muestran resultados al cierre de la tercera semana, de forma que pueden sufrir ligeras modificaciones. Los datos definitivos estarán disponibles en la página web de Tinsa by Accumin durante la primera semana posterior a la publicación del informe.

Coincidiendo con el comienzo de 2026, Tinsa by Accumin realizó una actualización del cálculo del IMIE para avanzar hacia un índice más representativo y estable. Se sustituye el cálculo mediante media móvil ponderada por mediana móvil ponderada para una mejor representación del valor típico en las zonas con distribuciones de muestra más asimétricas. Además, se amplía la muestra disponible para el cálculo de agregados y se incorporan nuevas capas de estratificación para lograr una mejor segmentación entre vivienda de obra nueva y segunda mano. La serie histórica del IMIE General e IMIE Mercados Locales ha sido recalculada conforme al nuevo algoritmo y cualquier comparación con fechas anteriores debe realizarse considerando esta serie revisada.

Tinsa by Accumin participa en el Panel de Precios de Vivienda en España, una iniciativa de la que forman parte instituciones públicas, empresas privadas y asociaciones que publican y/o difunden informes y estadísticas sobre esta materia. Además de en la página web de Tinsa, las estadísticas de precios pueden consultarse en el portal preciosdevivienda.es, junto a las del resto de entidades participantes en el Panel.

Descarga el informe completo IMIE Mercados Locales 2T 2026 en pdf