Madrid, 13 de diciembre de 2022. – El suelo agrario es un activo inmobiliario que se caracteriza por su estabilidad en términos de valor, que ha generado rendimientos medios en el último lustro entre el 0% y el 2,5 % para la mayoría de las tipologías de cultivos y unas tasas de rentabilidad total, excluidos impuestos y subvenciones, que se mueven entre el 4 % de los pastos y pastizales y el 11 % de los productos de invernadero. Estos últimos muestran el mayor valor unitario entre los grandes grupos de cultivos analizados: 157.000 euros por hectárea (€/ha), según las tasaciones de Tinsa.

Son algunos de los datos contenidos en el informe Suelo Agrario en España 2022, elaborado a partir de la extensa muestra de tasaciones de Tinsa, la mayor empresa de valoración de fincas rústicas en España, con más de tres millones de hectáreas tasadas desde 2008. El estudio ofrece una perspectiva del valor del suelo agrario (€/ha), la rentabilidad y la tasa de crecimiento anual compuesta del valor en el último lustro (CAGR 2017-2022) para siete grandes categorías de cultivo: herbáceos, olivar, viñedo, frutales no cítricos, cítricos, hortalizas e invernaderos, y prados y pastizales (estos últimos relevantes por su impacto en la ganadería).

Junto a los datos cuantitativos, el informe incorpora el conocimiento de la red de técnicos agropecuarios de Tinsa para analizar la situación de dichos cultivos en diferentes geografías (pulso de mercado) e identificar las macrotendencias que caracterizan el sector e influyen en el valor de los suelos agrarios (Anexo 1 de este documento).

“En un sector en el que existe poca visibilidad sobre el valor del suelo transaccionado, ya que una cantidad considerable de las operaciones se corresponden con figuras alternativas a la compraventa tradicional, como herencias y donaciones, los datos de Tinsa aportan una visión independiente, solvente, y suficientemente relevante para contribuir a una mayor transparencia”, afirma Cristina Arias, directora del Servicio de Estudios de Tinsa.

EL VALOR DEL SUELO AGRARIO

España es uno de los principales productores agroalimentarios dentro de la Unión Europea: el 24% de las hortalizas y el 30,4% de las frutas se producen en nuestro país, donde la agricultura aporta el 2,3% del valor añadido bruto a la economía y concentra el 3,2% de la población activa. En 2021, las exportaciones agroalimentarias españolas aumentaron un 11% anual, alcanzando los 60.118 millones de euros, el máximo de la serie histórica en términos nominales.

El suelo agrario supone un tercio de la superficie total de nuestro país. Según datos del Ministerio de Agricultura, los cultivos predominantes son, por este orden, herbáceos (cereales, plantas industriales, plantas forrajeras, tubérculos y leguminosas); olivar; frutales no cítricos (de hueso/pepita, tropicales y frutos secos); viñedo; cítricos; hortalizas/invernaderos, y prados/pastizales.

“Los activos rústicos han entrado en los últimos años en el punto de mira de los inversores atraídos por el valor estable de la tierra y el potencial de mejora de los rendimientos. Se interesan principalmente por cultivos de regadío, más valorados y rentables, y por grandes superficies con el objetivo de generar economías de escala y mejorar el retorno de la inversión mediante técnicas de cultivo intensivas y superintensivas”, explica Arias.

El informe Suelo Agrario en España 2022 destaca que la rentabilidad media de los cultivos (excluidos impuestos y subvenciones) se mueve en una horquilla entre el 4% y el 11%, siendo las hortalizas el cultivo que ofrece el mejor rendimiento, seguido de los cultivos de invernadero, los cítricos y los frutales.

Dado que el valor de la tierra de cultivo está asociado a su rendimiento, entendido como la producción generada por cada unidad de superficie, el suelo más valorado se corresponde con la modalidad de regadío, principalmente hortalizas y cítricos, aunque estos últimos (y los frutales en general) atraviesan cierta crisis asociada a la atomización y a la competencia de otros países.

Las valoraciones de fincas cultivadas reflejan que son los cultivos de invernadero con regadío los que muestran un valor de suelo más elevado, cerca de 158.000€/ha de media, seguidos de las hortalizas cultivadas al aire libre (72.200 €/ha), los frutales cítricos (53.100 €/ha), el olivar de regadío (36.200 €/ha) y los frutales no cítricos (36.100 €/ha).

Los suelos de cultivo agrícola son activos bastante estables, que muestran rendimientos medios de valor (CAGR) en los últimos cinco años entre el 0 % y el 2,5 % en la mayoría de los cultivos analizados. Los suelos agrarios que muestran mayores tasas de crecimiento anual compuesto en el período 2017-2022 son los de los frutales no cítricos de secano (+3,6%), el viñedo de secano (+2,1%) y los herbáceos de regadío (+2%).

Los únicos cultivos en los que el rendimiento medio del valor en el periodo 2017-2022 ha sido negativo son los frutales no cítricos de regadío (-2,5%) y cítricos de regadío (-0,1%). La competencia de precios de las importaciones africanas explica que los precios del suelo se hayan visto depreciados en estos rubros. La tendencia ha sido bajista en algunas CCAA hasta 2020 y de estabilización mantenida en los dos últimos años.

PRINCIPALES CULTIVOS EN ESPAÑA

HERBÁCEOS

Comprenden hasta 81 variedades de cultivo y tienen importancia estratégica por ser la base de la alimentación humana y animal. Muy dependientes de las subvenciones para su viabilidad económica, los principales cultivos herbáceos presentan una elevada ciclicidad anual o bianual y requieren de alternancia de especies para paliar el agotamiento en nutrientes del suelo y mantener así el valor productivo de la tierra.

En los últimos 5 años la superficie destinada a herbáceos se ha reducido un 3,5%, con intensidad similar en secano y en regadío. Los herbáceos de regadío se están sustituyendo por especies leñosas que ofrecen más rentabilidad a los inversores y, en las zonas de escasez de agua, por otros con menor necesidades hídricas, como maíz, remolacha o patata. El triticale (cruce de trigo y centeno) está ganando protagonismo por su resistencia a las condiciones climáticas y de suelo, mejorando rentabilidad frente al centeno. También la colza al incrementarse el precio de venta.

En términos de producción, se observa una tendencia alcista en valor y cantidad en el periodo 2017-2022, y un aumento en los rendimientos de la tierra con más intensidad en secano que en regadío. Este último año se ha incrementado la producción de cereales y cultivos industriales (con el girasol como principal especie vegetal de este grupo) por la disminución de las exportaciones de Ucrania durante el conflicto bélico.

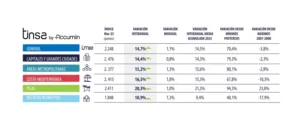

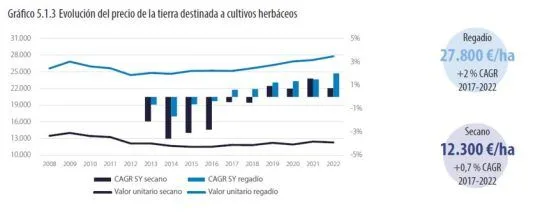

El valor unitario medio del suelo destinado a cultivos herbáceos se sitúa en torno a los 12.000 €/ha en secano y en torno a los 27.000 €/ha en regadío, con diferencias entre comunidades autónomas, ya que el grupo de herbáceos se compone de una gran heterogeneidad de cultivos. Así, la banda de valor e la hectárea de regadío se mueve entre los 17.400 €/ha en Aragón y los 17.400 €/ha en Andalucía. El suelo de secano varía entre los 7.400 €/ha en Castilla-La Macha y los 14.000 €/ha en Andalucía.

El crecimiento medio del precio del suelo en los últimos cinco años es del 2% en las fincas de regadío y del 0,7% en las de secano. El valor de este cultivo ha tendido a la estabilización en los últimos años en variedades de secano, frente a un crecimiento del valor del regadío, algo más rentable en los casos en que el acceso al agua se mantiene sin restricciones.

OLIVAR

España es líder mundial en superficie, producción y comercio exterior de productos relacionados con la aceituna. Los rendimientos varían notablemente entre los cultivos tradicionales no mecanizables y los cultivos intensivos y superintensivos completamente mecanizados y en regadío. Por esta razón el cultivo del olivar está iniciando un proceso de transformación a modalidades intensivas y superintensivas en grandes fincas, que va en aumento aunque por ahora es minoritario debido a la gran cantidad de pequeñas y medianas explotaciones que abundan en el sector.

Predominan las plantaciones en secano (68,4%), aunque el regadío también tiene un peso significativo (31,6%) que ha ido en aumento durante las últimas dos décadas (+396.000 ha nuevas, más de la mitad se ha ubicado en Andalucía). Por el contrario, la superficie de secano se ha reducido en 79.000 ha a nivel nacional, aunque se ha incrementado en Castilla-La Mancha.

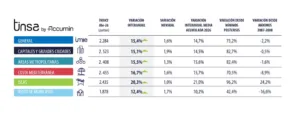

Debido al rendimiento que genera, el valor unitario medio del olivar de regadío se sitúa por encima del secano. Este último ronda los 24.000 €/ha, con importantes diferencias entre los 12.600 €/ha en Castilla-La Macha y los 27.300 €/ha en Andalucía), mientras que el valor medio del olivar de regadío alcanza 36.000 €/ha (más de 38.000 €/ha en el caso de la región andaluza).

El valor de este cultivo ha tendido a la estabilización tras experimentar correcciones en el periodo 2009-2016, en línea con el ciclo económico general y afectado por los cambios de la PAC de 2009. En los últimos años muestra un crecimiento compuesto (CAGR) de alrededor del 1,5 %, con una ligera desaceleración en 2022.

VIÑEDO

España dispone de la mayor superficie de viñedo del mundo (13,2 %) y el sector vitivinícola tiene una gran importancia económica. Somos líderes mundiales en superficie, por delante de Francia (10,9 %) y China (10,7%), aunque descendemos posiciones en producción debido a los bajos rendimiento de ciertas regiones.

La superficie total de viñedo en España se mantiene estable con una ligera tendencia al alza, impulsada por un aumento generalizado de las plantaciones en regadío en Castilla y León y Extremadura.

La búsqueda de mayores rendimientos y rentabilidades son la causa del aumento del regadío que a menudo va asociada a modalidades intensivas de cultivo. Por otro lado, la apuesta continuada por el secano se debe a la adaptación de este cultivo y la imposibilidad de acceso a una mayor cantidad de agua de riego en ciertas zonas del territorio nacional. Se está produciendo en los últimos años un avance de las modalidades intensivas (espaldera).

El valor del suelo destinado a viñedo en secano se sitúa en torno a 25.000 €/ha y registra un crecimiento medio (CAGR) de 2,1 % en los últimos 5 años. Por su parte, el valor del suelo destinado a viñedo en regadío se sitúa en torno a 28.000 €/ha, con un crecimiento medio de 1,6 % en los últimos 5 años. Se observa una diferencia importante en el valor de la tierra entre modalidades tradicionales (mayoritarias y más baratas) y modalidades intensivas, así como entre diferentes zonas geográficas (asociadas a las denominaciones de origen).

FRUTALES CÍTRICOS

El sector citrícola español tiene un peso relevante en los mercados mundiales, principalmente naranja. Otros frutales cítricos son la mandarina, el limón y el pomelo. La producción, esencialmente de regadío, se concentra en el litoral mediterráneo y áreas interiores del sur peninsular.

“Por la competencia de importaciones de producto de menor precio, se está produciendo una reorientación de las fincas hacia limoneros y pomelos, en detrimento de las naranjas, especialmente en la zona de Murcia. También se observa una tendencia a la concentración de productores en cooperativas y asociaciones en respuesta a la creciente comercialización mayorista especializada”, explica Andrea de la Hoz, Consultora Senior del Servicio de Estudios de Tinsa.

El valor del suelo destinado a cítricos se sitúa en torno a 53.000 €/ ha en 2022 y registra un decrecimiento del -0,1 % en la media acumulada de los últimos 5 años. En general, se registra una tendencia descendente continuada hasta 2020, periodo en el que apunta a una estabilización mantenida en los dos últimos años.

La razón de la evolución desfavorable está en la competencia generada por las importaciones de producto a menor precio y también por cierta reducción de los rendimientos de la tierra atribuida en parte a los fenómenos climatológicos externos. La tendencia descendente en el valor de suelos de críticos se estabilizó desde 2017 en el caso de Comunidad Valenciana y desde 2020 en Murcia. Por su parte, Andalucía ha sostenido los precios de la tierra destinados a cítricos y desde 2020 registra cierto impulso.

FRUTALES NO CÍTRICOS

Este cultivo está formado por tres grupos: frutales de hueso y pepita, frutas tropicales y frutales de fruto seco, destacando entre estos últimos el almendro y el pistacho.

Los frutales de hueso y pepita han visto mermada su producción y sus precios en los últimos años por cambios en los hábitos de consumo que han reducido la demanda, las importaciones de producto más barato de terceros países y el freno de las exportaciones a Rusia por las sanciones impuestas por la UE tras la invasión rusa de Crimea en 2014.

Los cultivos tropicales, por el contrario, se han beneficiado de nuevos patrones de consumo más internacionalizados. Entre los más destacados. aguacates y caquis han visto aumentada la demanda y los precios. El incentivo de la rentabilidad ha impulsado la superficie plantada y el valor del suelo.

En tercer lugar, los frutos secos han tenido una gran expansión en los últimos años debido a las elevadas rentabilidades. El almendro supone el 87% de la superficie de esta categoría de cultivo y ha registrado un crecimiento muy intenso desde 2014 con un aumento de la superficie plantada del 30%, tendencia que se ha moderado recientemente. El pistacho, por su parte, ha cobrado un gran protagonismo, pasando de las 1.200 ha en 2010 a las 55.000 en a la actualidad. Su elevada rentabilidad ha atraído la atención de los inversores, que han propiciado su expansión.

El valor unitario medio del suelo destinado a frutales no cítricos se sitúa en torno a los 22.000 €/ha en secano y en torno a los 36.000 €/ ha en regadío, con marcadas diferencias entre el regadío y el secano: un descenso medio del 2,5% en el periodo 2017-2022 en regadío y un incremento del 3,6% en terrenos de secano.

En contra de la macrotendencia general, el valor medio de los frutales no cítricos ha tendido a incrementarse en el caso del secano y a decrecer en el caso del regadío, con la excepción de algunos frutos tropicales más valorados por el mercado. “Esto se debe a la influencia de inversores y grupos empresariales que han encontrado potencial de rentabilidades más altas en los frutos secos, como el pistacho o el almendro, mientras que las frutas de hueso y pepitas están siendo menos demandadas”, explica de la Hoz.

HORTALIZAS Y CULTIVOS DE INVERNADERO

Aunque la superficie dedicada al cultivo de hortalizas e invernaderos en el país representa apenas un 1,7 % de la superficie cultivada nacional (254.400 ha), España es el primer exportador de hortalizas de la UE y el segundo mundial tras EEUU. Se exporta en torno al 50% de la producción, que se concentra en el sur del litoral mediterráneo y sur del litoral atlántico. En los últimos 5 años la superficie total se mantiene estable, si bien el secano ha aumentado (+24 %), mientras que el regadío y los invernaderos la han reducido debido a los problemas con el agua de las principales zonas productoras.

La disponibilidad de agua es el principal riesgo para estos cultivos. Las ubicaciones que sufren fuertes restricciones de agua por la sequía están experimentando un traspaso hacia hortalizas en secano ante la consecuente reducción de rendimientos. Otros cultivos en regadío se mantienen, pero comienzan a reducir las rotaciones anuales o a cambiar las especies seleccionadas por otras de menor requerimiento de agua.

Son los cultivos de invernadero con regadío los que, según las tasaciones de Tinsa, muestran un valor de la tierra más elevada entre todos los suelos agrarios: cerca de 158.000€/ha de media. La superficie de invernaderos en España es muy limitada comparada con el resto de cultivos (tan solo 25.900 ha) y el precio y los rendimientos de la tierra dependen mucho del grado de tecnificación. El valor del suelo de invernadero se ha incrementado un 0,5% de media en el periodo 2017-2022.

En el caso de las hortalizas al aire libre, el valor del suelo en regadío se sitúa de media en 72.200 €/ha, con un crecimiento medio acumulado del 0,9% en el último lustro, gracias al fuerte impulso alcista experimentado en el año 2022.

ANEXO 1

8 MACROTENDENCIAS DEL SECTOR AGROPECUARIO

El sector se halla inmerso en una transformación hacia formas de cultivo más eficientes que reduzcan el consumo de los recursos naturales (con especial énfasis en el aprovechamiento del agua), apoyándose para ello en la tecnología. “Esto requiere de una cantidad de inversión relevante que impulsa la industrialización del sector, a la par que ha atraído a inversores institucionales en busca de rentabilidades cuya materialización pasa por la generación de economías de escala”, explica Cristina Arias, directora del Servicio de Estudios de Tinsa.

A partir de la experiencia sobre el terreno de la red de técnicos agropecuarios de Tinsa, el informe destaca ocho macrotendencias con incidencia en el valor de suelo agrario:

1/ REVALORIZACIÓN DE LAS TIERRAS DE REGADÍO CON ACCESO A AGUA

El agua es el recurso más valioso para el campo. El valor de la tierra destinada a cultivos está fuertemente condicionado por su rendimiento (la producción), por lo que el suelo más valorado se asocia con la modalidad de regadío. Las fincas de secano en lugares donde las dotaciones de agua se han restringido intensamente y existe una amenaza persistente de sequía han sufrido descensos de valor, excepto en el caso de los cereales, un tipo de cultivo que registra una ligera tendencia al alza por el conflicto bélico en Ucrania. Por el contrario, las fincas de regadío han visto aumentar su valor en aquellas zonas donde las dotaciones de agua se han mantenido y las restricciones futuras no son un riesgo elevado

2/ INCREMENTO DE LOS COSTES DE PRODUCCIÓN

Aunque el precio de los alimentos ha compensado el incremento de los costes de producción, manteniéndose la rentabilidad de los cultivos, el entorno inflacionista crea incertidumbre sobre la evolución de gastos y precios en la próxima campaña, por lo que los agricultores no descartan que se produzcan pérdidas en muchos cultivos.

3/ IMPACTO DEL CAMBIO CLIMÁTICO

Los cambios en los patrones climáticos, cada vez más acusados, merman de forma considerable las producciones. Altas temperaturas en los primeros meses de desarrollo de los cultivos, heladas tempranas y tardías y granizo son ejemplos de episodios climáticos extremos cada vez más recurrentes que alteran el desarrollo de las plantas.

4/ ENTRADA DE OPERADORES EMPRESARIALES Y FONDOS DE INVERSIÓN

“La disponibilidad de nuevas tecnologías que permiten una explotación más intensiva del suelo ha despertado el apetito inversor por fincas de regadío de gran extensión que compran o arriendan por plazos medios de 25 años, en busca de rentabilidades más elevadas y que dependen en menor medida de los incentivos proporcionados por el sistema de subvenciones a la agricultura”, explica Cristina Arias.

En los últimos años se ha detectado un incremento de la inversión en modalidades intensivas o superintensivas de olivo, vid, nogal, pistacho y almendro, reconvirtiendo a cultivos leñosos superficies anteriormente destinadas a herbáceos. La búsqueda de una mayor rentabilidad también ha llevado a introducir el cultivo de algunas frutas tropicales.

5/ INCORPORACIÓN DE NUEVAS TECNOLOGÍAS Y ESPECIALIZACIÓN DE LA MANO DE OBRA

Las dificultades para el relevo generacional en la gestión de las explotaciones agrícolas y para encontrar mano de obra está impulsando la automatización y el aumento de la eficiencia mediante la inversión en tecnología.

6/ NUEVA PAC

En 2023 entra en vigor un nuevo esquema de ayudas en el marco de la Política Agraria Común (PAC) europea. El desarrollo de eco-esquema que lleva a los agricultores a alternar cereales y cultivos mejorantes del suelo y, en algunos casos, a primar la sostenibilidad frente a la producción, derivará en un posible cambio en los rendimientos de la tierra y, por ende, en el valor de ese suelo.

7/EXPECTATIVAS NO AGRARIAS

Expectativas urbanísticas y de explotación energética están elevando en ciertas ubicaciones el precio que los potenciales compradores están dispuestos a pagar por una finca agraria. En las provincias de Málaga, Madrid y en País Vasco, la posibilidad de una reclasificación de los terrenos a urbanizables o urbanos elevan el precio de transacción por encima de los rendimientos agrarios.

Del mismo modo, el interés de grupos inversores por adquirir terreno para implantar huertos solares está teniendo el mismo efecto inflacionista sobre el valor de las fincas en Aragón, Castilla y León y Andalucía. La tendencia se está moderando tras comprobarse que en muchos casos los proyectos no salen adelante por no superar las evaluaciones de impacto medioambiental o el análisis de viabilidad.

8/ AGRICULTURA ECOLÓGICA

Aunque todavía residual, ya que supone menos de un 6% de la superficie cultivada nacional, la agricultura ecológica está aumentando su penetración (desde 2004 ha aumentado su superficie en 108.000 nuevas hectáreas al año). El principal incentivo para el agricultor, además de que favorece la preservación del suelo, son los precios de venta normalmente superiores, que compensan la bajada de un 30%-40% en la producción.

Los cultivos con más superficie ecológica dedicada son los frutales, el viñedo y las hortalizas. La apuesta por el cultivo ecológico no se refleja directamente en el precio de la tierra, ya que es una decisión personal del agricultor, que puede poner en marcha después de haber adquirido la finca o que puede iniciar o retirar de un año a otro.

Contacto para medios de comunicación

Susana de la Riva

Directora de Comunicación

susana.delariva@tinsa.com

T: (+34) 91 372 77 69 | M: 629 42 66 03