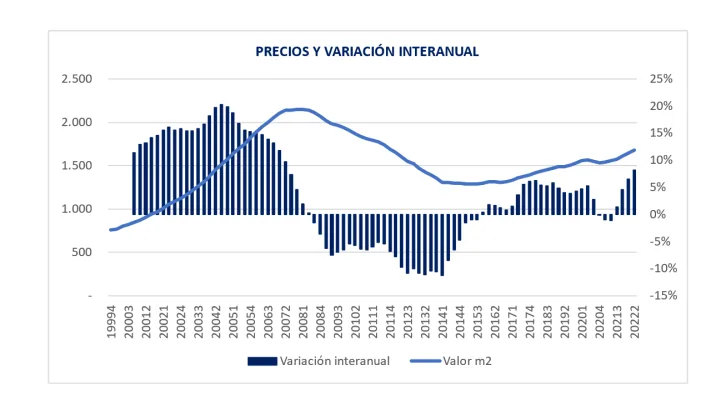

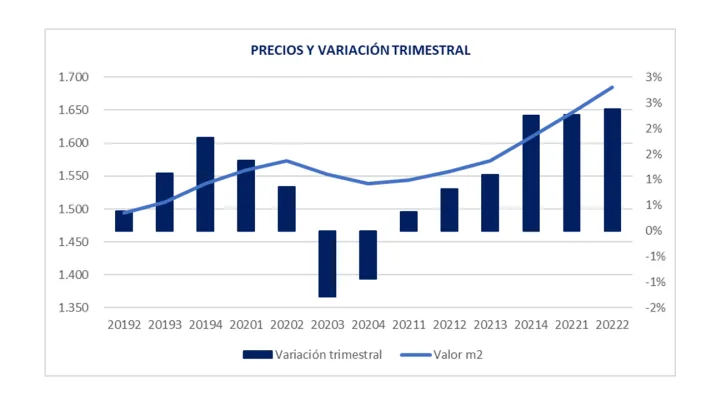

Madrid, 30 de junio de 2022 — El precio de la vivienda nueva y usada en España mantuvo entre abril y junio el impulso experimentado durante los dos trimestres anteriores, sin aumentar su intensidad. Los 1.685 €/m2 de valor medio reflejado en la estadística Tinsa IMIE Mercados Locales del segundo trimestre representan un aumento del 2,4 % respecto al trimestre anterior y del 8,2 % en los últimos 12 meses. El grueso de las provincias ha registrado incrementos interanuales entre el 3 % y el 7 %.

El valor medio de la vivienda nueva y usada en España se sitúa un 21,8 % por debajo de los máximos alcanzados en 2007, tras revalorizarse un 30,5 % de media desde su nivel más bajo durante la crisis financiera (primer trimestre de 2015).

“Continuamos observando una demanda activa que se combina con una oferta limitada y tensiona los precios al alza, pese a que las cifras acumuladas de compraventas muestran una ligera desaceleración respecto al mismo periodo de 2021”, apunta la directora del Servicio de Estudios de Tinsa, Cristina Arias. La política de incremento de tipos del BCE para contener la elevada inflación hace prever, en opinión de Arias, “un encarecimiento del nuevo crédito hipotecario, que, dada la sensibilidad de la demanda de vivienda a variaciones en los tipos de interés, puede modificar las intenciones de compra de los hogares”.

Además, no es descartable que en los próximos meses se produzca un endurecimiento de los criterios de concesión de préstamos por parte de las entidades financieras ante un escenario de ralentización económica y de poder adquisitivo erosionado por la inflación. “El incremento progresivo de los tipos de interés puede derivar en una moderación gradual de la demanda de vivienda que desaceleraría el incremento de los precios del producto residencial”, afirma Cristina Arias.

El informe incorpora como novedad a partir de este trimestre referencias estadísticas de precios en 70 municipios españoles, que, sin ser capitales de provincia, se consideran mercados residenciales relevantes por su densidad de población y su volumen de actividad.

Comunidades Autónomas

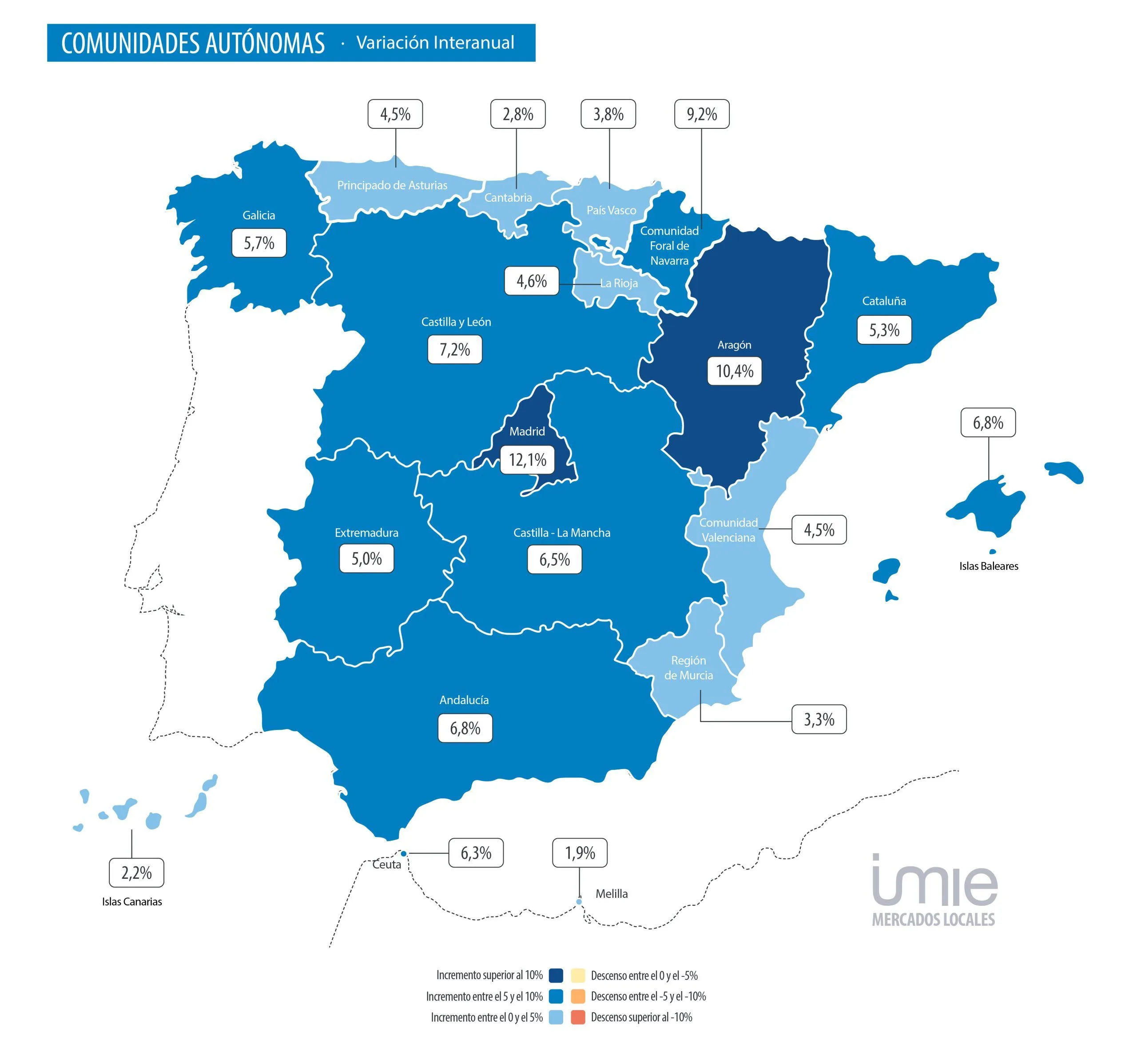

Por tercer trimestre consecutivo, las 19 entidades geográficas (17 comunidades y dos ciudades autónomas) registran incrementos de precio en tasa interanual. Comunidad de Madrid (+12,1 %), Aragón (+10,4 %) y Comunidad Foral de Navarra (+9,2 %) son las regiones donde más se incrementó el precio medio de la vivienda nueva y usada en los últimos 12 meses. Otras ocho comunidades autónomas reflejan intensidades comprendidas entre el 5% y el 7,2 %, encabezadas por Castilla y León. Por su parte, Melilla, Cantabria y Canarias presentan las evoluciones más contenidas respecto a un año atrás.

Las variaciones trimestrales reflejan una continuación del crecimiento, alcanzando el 4,6 y 4 % en Extremadura y Aragón y situándose el resto en una intensidad entre 0,2 % y 3,1 %.

Respecto a los mínimos post crisis financiera, la Comunidad de Madrid (+55,1 %) es la región donde más se ha revalorizado de media la vivienda, seguida de Cataluña (+41,8 %) e Islas Baleares (+34,3 %). En el extremo opuesto, Cantabria, Melilla, Región de Murcia, Galicia y Extremadura han incrementado sus precios menos de un 10% desde los valores mínimos registrados en el ciclo anterior.

En 7 de las 19 comunidades y ciudades autónomas, el precio medio de la vivienda nueva y usada acumula una caída superior al 30% desde los máximos registrados en 2007-2008. Las regiones donde esa brecha es más reducida son Islas Baleares (-5,2 % por debajo de los valores máximos registrados en la serie histórica), seguida por Madrid, un -14 % menos.

PROVINCIAS

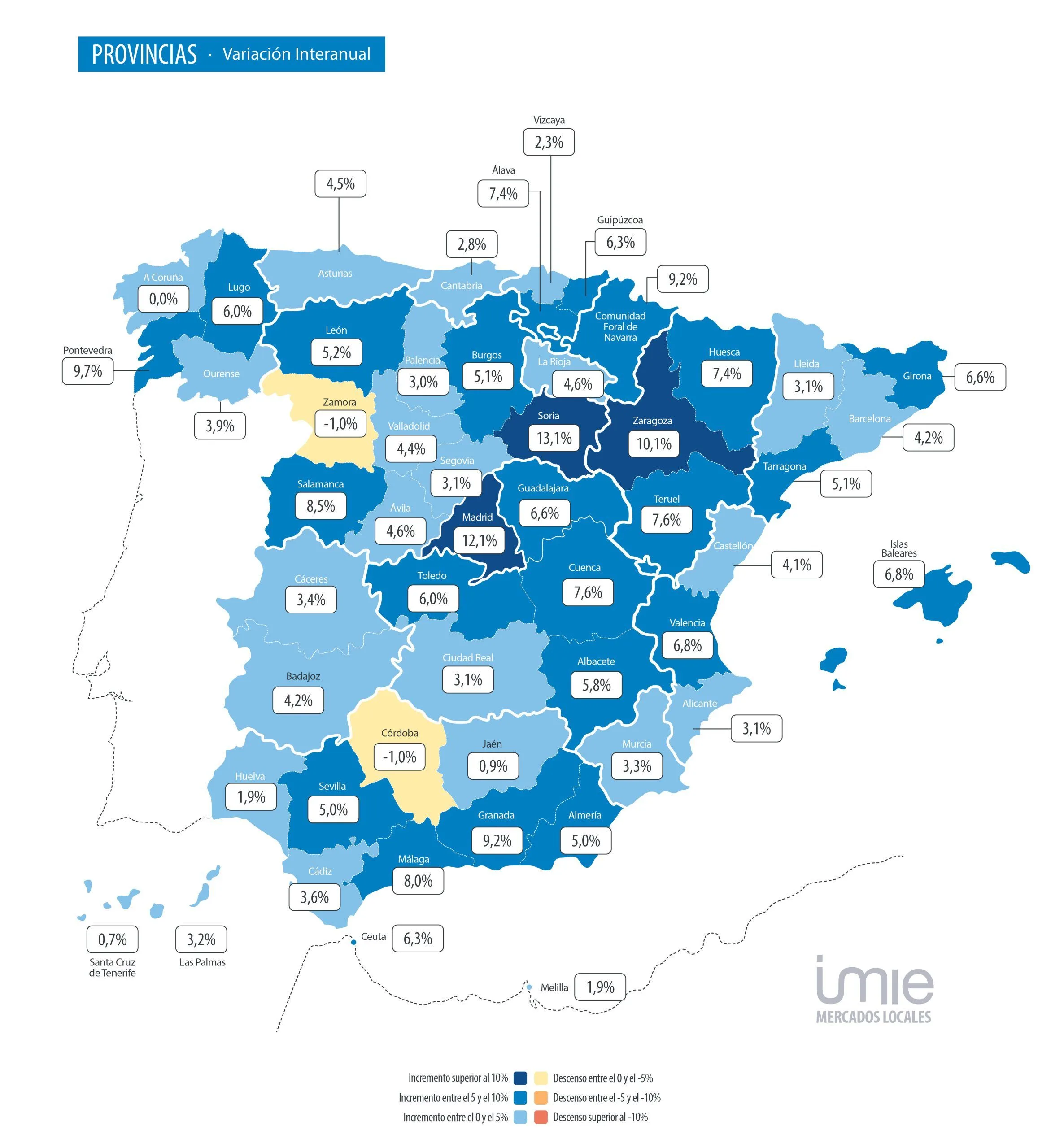

El grueso de las provincias en incrementos interanuales entre el 3 y el 7 %. Los crecimientos anuales más intensos, entre el 7 % y el 13,1 %, tienen a Soria, Madrid y Zaragoza a la cabeza. Las caídas se limitan a un -1 % en Zamora y Córdoba. La intensidad de los crecimientos trimestrales se mueve entre el 1 % y el 2 %.

Los mayores valores unitarios provinciales se encuentran en la Madrid (2.811 €/m2), Islas Baleares (2.592 €/m2) y Guipúzcoa (2.492 €/m2), seguidas de provincia de Barcelona (2.378 €/m2) y Vizcaya (2.279 €/m2). En el extremo opuesto, los menores valores unitarios se localizan en Ciudad Real (716 €/m2), Cuenca (762 €/m2) y Zamora (805 €/m2).

Como consecuencia de esta evolución, la vivienda acorta distancias respecto a los máximos de la serie, con valores entre el -5,2 % y el -45,7 %. Lidera Islas Baleares (-5,2%), seguido de Madrid (-14 %). A cierta distancia se sitúa Barcelona (-26,5 %). La brecha respecto a máximos supera el 40% en las provincias de Toledo, Guadalajara, Lleida, Tarragona, Almería, Castellón y Tarragona y Huelva.

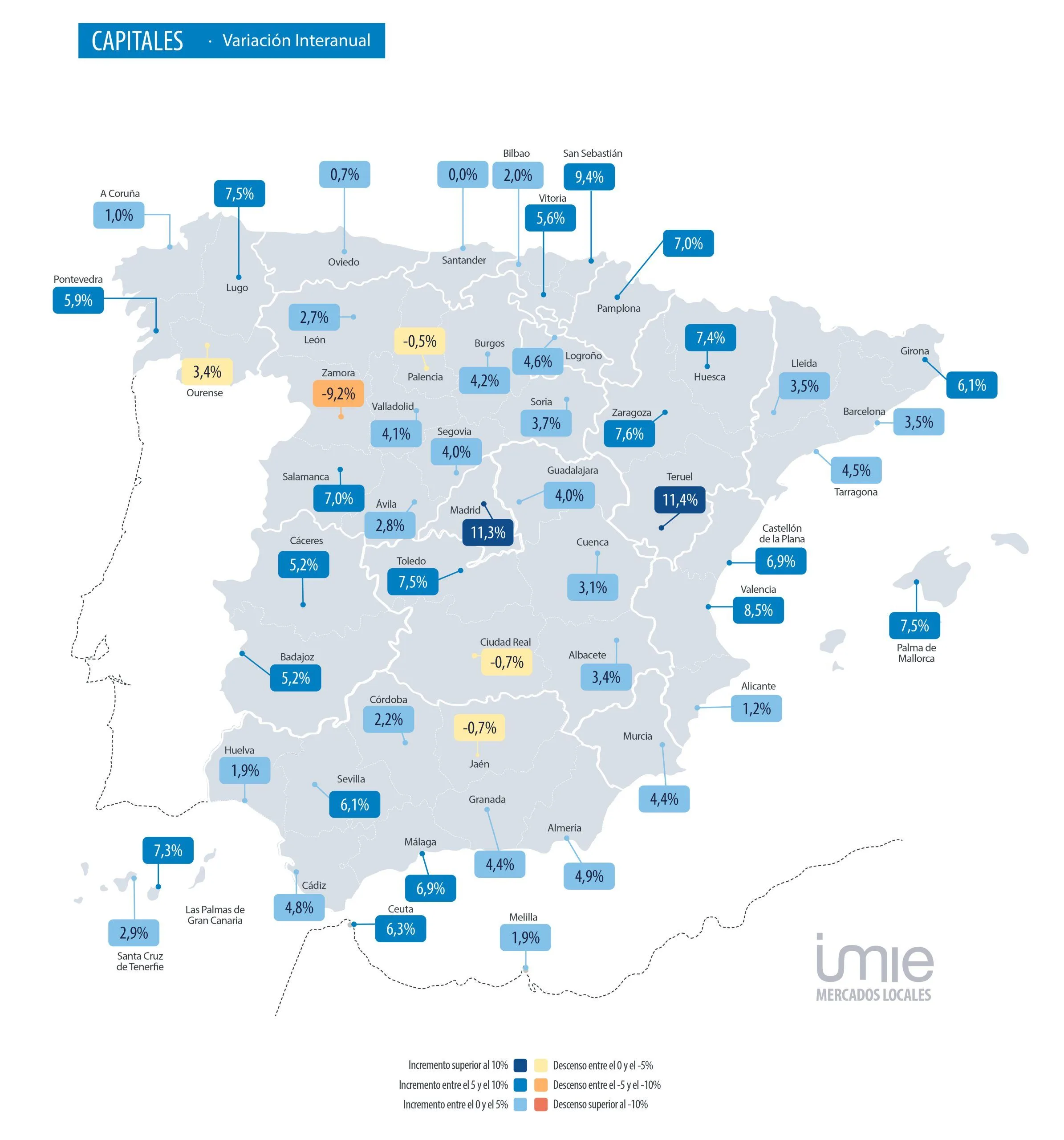

CAPITALES

Las cifras muestran un dinamismo extendido en todas las geografías con un total de 48 capitales con incrementos interanuales de precio. Entre el 0,7 % de Oviedo y el 11,4% de Teruel, la mitad de las capitales registran variaciones entre el 3% y el 7%, frente al 1 % – 4 % del trimestre previo. Destaca Madrid con un 11,3 % de crecimiento respecto a hace un año, y también con subidas anuales relevantes Valencia (+8,5 %) y Palma de Mallorca, que modera su tendencia alcista y ocupa un octavo puesto con una subida interanual del 7,5 %.

En líneas generales, las capitales han registrado un crecimiento ligeramente inferior respecto a las provincias suavizando la tendencia de los trimestres pasados. Se desmarcan de este comportamiento Las Palmas de Gran Canaria, Teruel, Córdoba, Vitoria y San Sebastián; con incrementos interanuales moderados de precios por encima de sus valores provinciales.

Tan solo cuatro capitales registran en el segundo trimestre descensos de intensidad limitada a excepción de Zamora. Así, Palencia, Jaén, Ourense y Cuidad Real registran caídas entre el -0,5 % y -0,7 % frente al rango entre -0,2 % y -1,6 % del trimestre anterior, también con caídas puntuales en las mismas cuidades. Zamora registra caídas de intensidad mayor atribuida a la volatilidad de un menor tamaño de mercado y valores unitarios más bajos, que marcan variaciones más elevadas.

Las capitales más próximas a los niveles de precio del boom, en la primera década de los 2000, son Palma de Mallorca, que está un 4,2 % por debajo de su máximo, según las tasaciones de Tinsa; Madrid (-13,5 %), San Sebastián (-13,9 %) Barcelona (-17,8 %) y Santa Cruz de Tenerife (-17,9 %). En el extremo contrario, otras 14 capitales arrastran todavía una caída acumulada superior al 40% desde sus máximos, con Ciudad Real (-48,5 %) y Lleida (-48,3 %) a la cabeza.

Si se analiza la evolución de los mínimos de la crisis financiera, el crecimiento continuado de los precios se traduce en que el valor medio en Madrid se ha incrementado casi un 63% (pese a lo cual sigue estando un 13,5 % por debajo de su máximo histórico). La segunda capital que más se ha revalorizado es Barcelona (+52,9 %), seguida de Palma de Mallorca (+50,2 %) y Málaga (+44,4 %).

Las capitales más caras mantienen posiciones relativas trimestre tras trimestre con escasas alteraciones y son San Sebastián (3.885 €/m2), Barcelona (3.564 €/m2) y Madrid (3.492 €/m2), seguidas a cierta distancia por Bilbao y Palma de Mallorca. Las más baratas se localizan en Castilla y León y Castilla La Mancha y son Zamora (1.001 €/m2), Ciudad Real (1.022 €/m2), Soria (1.047 €/m2) y Ávila (1.048 €/m2).

DISTRITOS DE LAS SEIS GRANDES CAPITALES

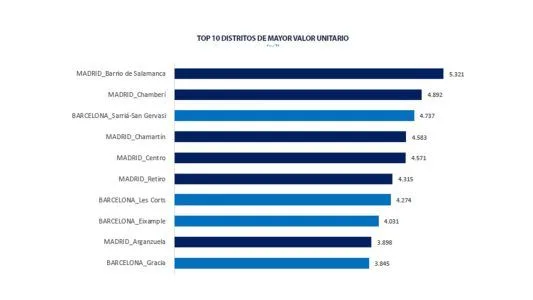

Los distritos de las grandes capitales con valores unitarios más elevados registran incrementos trimestrales en el entorno del 1,2 %-1,7 %, a excepción de los distritos de Eixample y Gràcia en Barcelona, que se mantienen más próximos a la estabilización: 0,7 % y -0,2 %, respectivamente. Madrid refleja una evolución trimestral ligeramente más dinámica que Barcelona.

En la capital de España, los distritos reflejan aumentos de precio moderados en el último trimestre de forma mayoritaria y aumentos interanuales en la totalidad de ellos. Se desmarcan e intensifican el aumento de precios medios Moncloa-Aravaca, Hortaleza y Barrio Salamanca, con acentuados crecimientos interanuales por encima del 7 %. El valor medio en Barrio de Salamanca supera los 5.300 €/m2, siendo el único distrito de las seis grandes capitales que supera esa cota.

En Barcelona, la mayor parte de los distritos experimentan un entorno de estabilización con moderados incrementos de precio en el último año. Los mayores crecimientos interanuales, en el entorno del 3 % y 3,6 %, se localizan en Sant Martí y Sarriá-San Gervasi. Las variaciones anuales prácticamente planas y respecto al trimestre precedente caracterizan Nou Barris, Sant Andreu y Eixample.

En Sevilla, los distritos de Palmera-Bellavista, Casco Antiguo y Triana destacan con los incrementos más intensos y sostenidos, por encima del 5 % respecto a un año atrás. Por su parte, Valencia mantiene el elevado dinamismo de trimestres precedentes con intensas variaciones interanuales por encima del 10% en tres distritos: Quatre Carreres, Rascanya y Campanar.

Zaragoza intensifica el aumento de precios con acusados crecimientos interanuales en el entorno del 10% y trimestrales en el entorno del 3 % en los distritos de Oliver – Valdefierro, San José, La Almozara, Torrero – La Paz y Delicias, destacando por su dinamismo este último.

La rentabilidad bruta del alquiler mantiene cierta uniformidad en las principales ciudades, entre el 4,1 % de Barcelona y el 5,1 % de Zaragoza. Entre ambas, en orden ascendente se sitúan Málaga (4,4 %), Sevilla y Madrid (4,5 %) y Valencia (4,7 %)..

INDICADORES FINANCIEROS Y DE ACTIVIDAD 2º TRIMESTRE 2022 (media nacional)

- Esfuerzo teórico anual: 31 % de la renta disponible del hogar medio.

- Importe medio de nuevas hipotecas:203 € 140.203€

- Cuota hipotecaria media: 599 €/mes.

- Compraventas / parque existente: 27,3 transacciones por cada 1.000 viviendas.

- Visados de obra nueva / parque existente: 4,3 visados por cada 1.000 viviendas.

Esfuerzo teórico anual de compra

El esfuerzo teórico anual es un indicador elaborado por Tinsa que simula el porcentaje de la renta disponible que un hogar medio tendría que destinar al pago de la primera cuota de una hipoteca que cubre el 80 % del valor de una vivienda media a los precios actuales. Con ello se busca medir cómo de accesible es para un hogar medio el adquirir una primera vivienda en las distintas zonas del territorio nacional.

Según este indicador, los españoles destinarían de media un 31% de su renta disponible al pago de la primera cuota anual de una hipoteca con una ratio/valor del 80%, tres décimas más que en el primer trimestre.

En Islas Baleares, el esfuerzo alcanza el 51 %, convirtiéndose en la única comunidad autónoma que supera el nivel considerado de accesibilidad crítica (45 %). Las provincias con mayor dinamismo y donde se concentra la actividad económica también presentan altas tasas de esfuerzo, como Málaga (42,2 %) y Madrid (37,4 %), superando en ambos casos el nivel considerado de esfuerzo razonable (35 %).

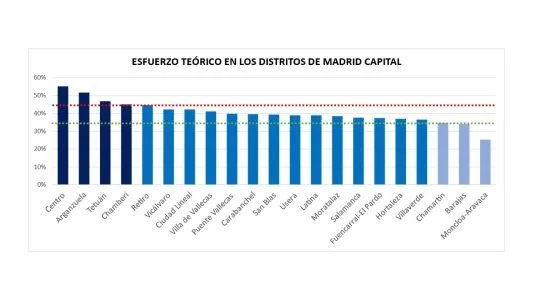

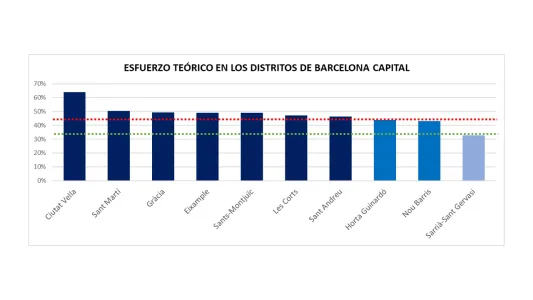

A nivel de capitales, la tensión se incrementa aún más. En Barcelona, un hogar medio destina el 46,6 % de su renta disponible a pagar el primer año de una hipoteca por el 80% del valor de la vivienda. En distritos como Ciutat Vella, una zona de interés para inversores y altos patrimonios, el esfuerzo de un comprador local se eleva hasta el 63,8%. En Madrid, la tasa se reduce ligeramente al 42,9 % (con picos de hasta un 55,2 % en el distrito Centro) y en Málaga al 40,6 % (un 47,7 % en Teatinos-Universidad).

En el extremo contrario, entre las ubicaciones donde un comprador local destina menos del 20% de su renta disponible al pago de la cuota hipotecaria destacan Lleida, Álava y Teruel.

Cuota hipotecaria mensual

La hipoteca media en España se situó en 140.203 euros, según el Instituto Nacional de Estadística (INE). Cada mes, el pago de la cuota hipotecaria supone un desembolso medio de 599 euros. La cuota hipotecaria media más elevada se registra en la provincia de Baleares (941 €/mes), seguida de Madrid (837 €/mes) y Barcelona (751 €/mes), a gran distancia de los datos de Lugo (340), Cuenta (347) y Jaén (348 euros), las provincias con las cuotas más reducidas.

Actividad de compraventas y visados de obra nueva

Según datos del Ministerios de Transportes (Mitma), Málaga se mantiene como la provincia más dinámica en términos de transacciones en el último año, con 44,7 viviendas por cada 1.000 viviendas existentes, muy por encima de la media española (27,3 compraventas). Alicante ocupa la segunda posición (39 transacciones por cada 1.000 viviendas), seguida de Almería (38,2).

En cuanto a la actividad promotora, destacan los mercados del norte de España. Navarra es, según datos del Mitma, la provincia con más visados de obra nueva por cada 1.000 viviendas existentes en el último año móvil, con una ratio de 9,1 licencias, más que duplicando los 4,3 visados de la media nacional. Le siguen las provincias de Málaga y Vizcaya, ambas con 8,6 visados por cada 1.000 viviendas existentes.

Descarga el informe completo con sus mapas y gráficos aquí.

Acerca de IMIE Mercados Locales

La estadística IMIE Mercados Locales recoge la evolución del valor de mercado unitario de las viviendas en cada una de las Comunidades Autónomas, provincias, y capitales de España, a partir de las tasaciones de vivienda libre terminada que realiza la compañía en el periodo analizado. Los datos trimestrales presentados son provisionales y muestran resultados al cierre de la tercera semana, de forma que pueden sufrir ligeras modificaciones. Los datos definitivos estarán disponibles en la web durante la primera semana posterior a la publicación del informe

En enero de 2022 Tinsa estrenó una actualización del algoritmo de cálculo dando lugar a la segunda generación del IMIE (el IMIE XXI), un índice más robusto y representativo de la situación y las tendencias del mercado.

Tinsa participa en el Panel de Precios de Vivienda en España, una iniciativa de la que forman parte instituciones públicas, empresas privadas y asociaciones que publican y/o difunden informes y estadísticas sobre esta materia. Además de en la página web de Tinsa (https://www.tinsa.es/servicio-de-estudios/), las estadísticas de precios pueden consultarse en el portal http://www.preciosdevivienda.es, junto a las del resto de entidades participantes en el Panel.