Barcelona se desmarca en incremento de precios

Tinsa IMIE Mercados Locales tercer trimestre 2015

- El valor medio en la Ciudad Condal fue en el tercer trimestre un 7,4% superior al del mismo periodo del año anterior. Madrid capital se mantiene con un ligero aumento interanual de dos décimas (+0,2%).

- Canarias (+2,3%) e Islas Baleares (+0,9%) se suman a Cataluña (+1,4%) y a la Comunidad de Madrid en el grupo de regiones con evolución interanual positiva.

- El precio medio en España consolida su estabilización y muestra un descenso de solo un 0,8% respecto al tercer trimestre de 2014. El plazo medio para vender una vivienda es de 10,6 meses. Álava, Cantabria y Segovia son las provincias donde más tiempo se tarda en vender.

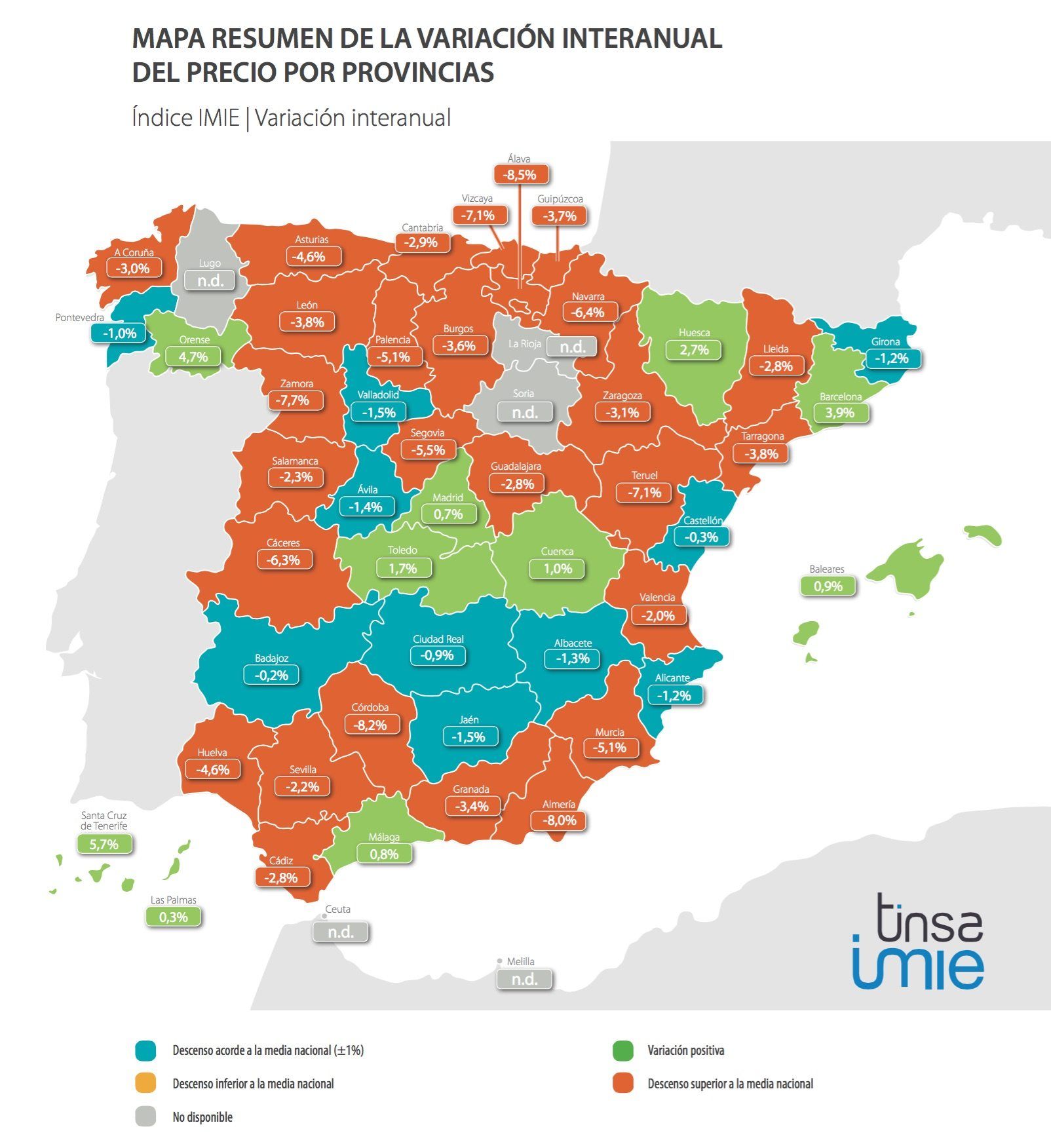

- El mercado español muestra múltiples velocidades: diez provincias registraron en el tercer trimestre precios más altos que hace un año, pero todavía hay 11 provincias con caídas interanuales superiores al 5%, lideradas por Álava* (-8,5%), Córdoba (-8,2), Almería (-8%).

(*) Datos provisionales

El proceso de estabilización de precios avanza en medio de una marcada heterogeneidad. La estadística Tinsa IMIE Mercados Locales del tercer trimestre de 2015, publicada hoy, muestra que el precio medio en España continúa su tendencia hacia el fin del ajuste, al registrar una caída interanual de tan solo de un 0,8%, frente al descenso del 2,9% que registró en el segundo trimestre y el 4,5% que mostró en el último de 2014. Desde máximos de 2007, la caída acumulada en el valor medio se mantiene en el 41,2%.

La palabra estabilización es la que mejor describe la situación del mercado, ya que no es posible hablar de una tendencia de recuperación general de precios. La estadística, que se nutre de las tasaciones de vivienda terminada (nueva y usada) que Tinsa realiza por todo el país, revela ritmos de ajuste diversos. Incluso en las zonas que empezaron a anticipar el cambio de tendencia, como son las ciudades de Madrid y Barcelona, empiezan a percibirse diferencias en la evolución. Según el índice Tinsa IMIE Mercados Locales, el precio medio en la capital catalana es un 7,4% superior al registrado en el tercer trimestre de 2014, mientras que la ciudad de Madrid se mantiene más estable, con un aumento de dos décimas (+0,2%) en tasa interanual.

[bctt tweet=”El precio medio en España continúa su tendencia hacia el suelo #imie”]Los mercados que muestran los primeros indicios de recuperación conviven con aquellos en los que todavía queda recorrido a la baja, debido a que han sido más lentos en su ajuste, están lastrados por una fuerte sobreoferta o dependen principalmente de una demanda muy local, que aún tiene que asentar la recuperación del mercado laboral.

Si las previsiones de crecimiento económico y normalización del mercado laboral se consolidan sin sobresaltos, la estabilización del mercado residencial seguirá su curso, con un mantenimiento o crecimientos moderados en los mercados más activos y una progresiva suavización de los descensos en las ubicaciones más atrasadas en su ajuste.

Comunidades Autónomas

Las islas se suman en el tercer trimestre del año al grupo de regiones con evolución interanual positiva, que el segundo trimestre solo integraban Cataluña y Madrid. En este tercer trimestre, el valor medio se incrementó un 2,3% en tasa interanual en Islas Canarias y un 0,9% en Baleares. En Cataluña, el incremento fue del 1,4% y, en Madrid, del 0,7%.

Murcia (-5,1%), País Vasco (-5,6%), Extremadura (-6%) y Navarra (-6,4%) continúan el proceso de ajuste y protagonizaron las mayores caídas interanuales entre las regiones españolas. Este trimestre no está disponible la estadística de precios, por considerarse no representativa, en La Rioja y en las Ciudades Autónomas de Ceuta y Melilla.

Castilla-La Mancha es la comunidad autónoma con un mayor descenso acumulado desde máximos de 2007, con un -52,1%, seguido de Cataluña (-49,6%) y Aragón (-49,3%).

Provincias

Diez provincias registraron en el tercer trimestre incrementos de precios respecto a un año antes. Se trata de Tenerife (5,7%), Orense* (4,7%), Barcelona (3,9%), Huesca (2,7%), Toledo (+1,7%), Cuenca* (1%), Baleares (+0,9%), Málaga (+0,8%), Madrid (+0,7%) y Las Palmas (+0,3%).

[bctt tweet=”Barcelona destaca como la capital con el precio medio más alto (2.427 €/m2) #imie”]Sin embargo, otras 11 provincias se caracterizaron por caídas interanuales superiores al 5% en el tercer trimestre. Los mayores ajustes a la baja respecto a hace un año se registraron en Álava (-8,5%), Córdoba (-8,2), Almería (-8%). Este trimestre no está disponible la estadística de precios, por considerarse no representativa, en las provincias de Ceuta, La Rioja, Melilla, Lugo y Soria.

Las provincias de Girona, Alicante, Albacete y Ávila, aunque reflejan caídas en tasa interanual, han elevado sus precios medios en el transcurso de los nueve primeros meses del año (enero-septiembre).

Guadalajara (-55,4%), Toledo (-54,8%) y Tarragona (-53,4%) son las provincias con un mayor descenso de precios acumulado desde máximos. En el extremo contrario, el mejor ajuste se sitúa en Orense (-14,5%), Teruel (-27,2%), Cáceres (-27,9%) y Baleares (-28,8%).

Capitales

Los datos del tercer trimestre muestran una situación muy desigual entre las capitales españolas. Nueve ciudades muestran subidas en tasa interanual, lideradas por Barcelona (7,4%), Huesca* (3,7%), Jaén (3,1%), Segovia (2,3%) y Cuenca* (2,1%). Les siguen Lleida (+1,9%), Badajoz, (+1,7%) Las Palmas (+0,8%) y Madrid (0,2%). La ciudad de Valladolid se mantiene en los mismos niveles que hace un año (0,0%)

Barcelona (+7,4% interanual) se ha mostrado en los últimos meses más dinámica que Madrid (+0,2% interanual). La evolución durante este año 2015 (enero-septiembre) muestra un incremento del 7,5% en el valor medio, frente al 1,7% en Madrid.

La estadística muestra subidas de precios, en mayor o menor medida, en todos los distritos de la Ciudad Condal, donde destaca el empuje de los distritos de Ciutat Vella y Sants-Monjuïc, con incrementos interanuales que superan el 10%. En Madrid, los distritos de Retiro y Centro son los más dinámicos en precio, con subidas entre el 7% y el 9% respecto a un año antes. La cuota de esfuerzo para pagar el primer año de hipoteca es del 24% de los ingresos brutos familiares anuales en el caso de la Ciudad Condal y del 20,8% en Madrid.

Barcelona registró una llamativa actividad promotora en el primer trimestre del año (último dato disponible). Según datos publicados por el Ministerio de Fomento, el número de visados de obra nueva se multiplicó por cuatro respecto a primer trimestre de 2014, hasta 344 permisos. En Madrid, los visados de obra nueva se contrajeron ligeramente (-2,6%) respecto a un año antes, con 1.130 visados en los tres primeros meses de 2015.

Volviendo a la estadística general de precios, hasta 24 capitales registraron en el tercer trimestre caídas interanuales superiores a la media nacional. Tarragona es la única que supera el 10% de descenso (-11,7%). En otras siete, el ajuste supera el 8%, con las ciudades de Vitoria* (-9,9%), Palencia (-8,8%) y Oviedo (-8,8%) a la cabeza. Los ajustes a la baja entre las capitales se concentran en el Cantábrico y alrededores, y a lo largo de la costa mediterránea, con la excepción de Barcelona, Alicante, Granada y Málaga, que tienen más consolidada la estabilización.

Guadalajara, Tarragona y Zaragoza son las capitales que más han ajustado sus precios medios desde máximos, con un -59,2%, un -58,2% y un -56,7%, respectivamente. En el extremo contrario, los menores descensos desde 2007 se sitúan en Zamora (-28,6%), Cáceres (-34,1%) y la ciudad de León (-35,7%).

Las capitales que más se han ajustado a la baja en los nueve primeros meses de 2015 (entre enero y septiembre) son Cáceres (-13,6%), Tarragona (-11,5%), Palencia (-9,4%) y Murcia (-8%).

Este trimestre no está disponible la estadística de precios, por considerarse no representativa, en las capitales de A Coruña, Ceuta, Girona, Logroño, Lugo, Melilla, Orense, Pontevedra, Soria, Teruel y Toledo.

Otros indicadores nacionales y provinciales

Como información adicional a la estadística de precios trimestral, Tinsa inició en el segundo trimestre de 2015 la publicación de otros indicadores que contribuyen a completar el análisis del mercado residencial.

| Precio medio €/m2 | % interanual | Esfuerzo | Liquidez | Visados obra nueva (1) | |

|---|---|---|---|---|---|

| Madrid | 2.044 | 0,2% | 20,8% | 6,1 meses | -2,6% |

| Barcelona | 2.427 | 7,4% | 24,0% | 6,5 meses | 319% |

| Valencia | 1.100 | -2,2% | 17,5% | 14,3 meses | 185% |

| Sevilla | 1.471 | -0,8% | 20,3% | 9,6 meses | -71,4% |

| Zaragoza | 1.212 | -5,1% | 13,6% | 6,6 meses | 115% |

Liquidez

El plazo medio que se tarda en vender una vivienda en España se sitúa en 10,6 meses, con una gran dispersión en función de las provincias. Los mayores plazos de venta, por encima del año, se concentran en la zona del Cantábrico, Castilla y León, parte de Castilla-La Mancha y de la Comunidad Valenciana. Las provincias donde, de media, más cuesta vender una vivienda son Álava (20,4 meses), Cantabria (19,7 meses), Segovia (17,9 meses) y Ávila, Toledo y Vizcaya, las tres con un tiempo medio de 14,3 meses.

En el extremo contrario, hasta diez provincias de las que hay datos disponibles tardan menos de 8 meses de media en vender una vivienda. Las más líquidas son Ceuta (3,8 meses), Melilla (4,8 meses), Soria (6,3 meses), Santa Cruz de Tenerife y Badajoz, ambas con un plazo medio de 7 meses.

Descendiendo al análisis de las cinco mayores capitales, Madrid se desmarca como la ciudad más líquida, con un plazo medio de venta de 6,1 meses. Le siguen Barcelona (6,5 meses), Zaragoza (6,6 meses), Sevilla (9,6 meses) y Valencia (14,3 meses).

Valor de la vivienda tipo

Los datos procedentes de nuestras tasaciones, que consideramos trasladables al conjunto del mercado residencial español, muestran que la vivienda tipo que se adquiere en España (un 31% del total) se sitúa entre 50.000 y 100.000 euros. Esta es la franja de valor predominante en la práctica totalidad de las grandes provincias donde se ha realizado el análisis: Madrid, Barcelona, Valencia, Sevilla, Zaragoza, Málaga, Islas Baleares e Islas Canarias.

La excepción es la provincia de Barcelona, donde el valor de la vivienda tipo se desplaza hacia la franja de entre 100.000 y 150.000 euros (un 24% de las operaciones), mientras que en la banda precedente (entre 50.000 y 100.000 euros) se encuadra solo el 19% del total. En Islas Baleares, donde hay un mercado paralelo de vivienda premium muy enfocado al comprador extranjero, los inmuebles de más de 400.000 euros representan el 19% de las transacciones, frente al 5% de la media nacional.

Tasa de esfuerzo y LTV

El esfuerzo financiero se puede medir desde dos puntos de vista: como el número de años de salario necesarios para comprar una vivienda media o como el porcentaje de ingresos brutos familiares que se ha de destinar para pagar el primer año de cuota hipotecaria.

[bctt tweet=”El porcentaje del precio de la vivienda que está siendo financiado se sitúa de media en el 64,2% #imie”]Desde el primer punto de vista, en España se necesitan 5,8 años de sueldo familiar para afrontar la comprar de una vivienda medida, frente a los 8,1 años que se alcanzó en el punto álgido del ‘boom’, gracias al ajuste de precios realizado durante la crisis y el abaratamiento de las condiciones financieras. Si consideramos el porcentaje de ingresos brutos familiares necesarios para pagar el primer año de hipoteca, la media nacional se sitúa en un 22%, que supone un descenso del 33% respecto a los años de `boom`, cuando se alcanzó una cuota del 33%.

El porcentaje del precio de la vivienda que está siendo financiado (LTV) se sitúa de media en el 64,2%.