Radiografía del stock 2016: suelo y vivienda nueva

Las primeras señales de cambio de tendencia que se detectaron en el maltrecho mercado inmobiliario en el año 2014 han logrado consolidarse. El año 2016 ha dejado las primeras subidas significativas de precios en grandes ciudades y ciertos enclaves de la costa, y contundentes crecimientos a nivel nacional de compraventas, hipotecas y visados de obra nueva en tasa interanual.

Si bien el sector presenta más actividad que hace dos años, se trata de una recuperación selectiva, que progresa de forma pausada. La demanda es el elemento clave. Aunque la economía ha presentado tasas vigorosas de crecimiento y la creación de empleo avanza en positivo, lo cierto es que la calidad del empleo generado no está permitiendo crear una demanda con suficiente confianza y niveles de solvencia como para reactivar el mercado de manera generalizada. Existe una demanda embalsada de vivienda que sigue sin tener acceso, ya sea porque no tiene empleo de estable o su salario es insuficiente, y, además, no dispone de ahorros para plantear la compra de una vivienda.

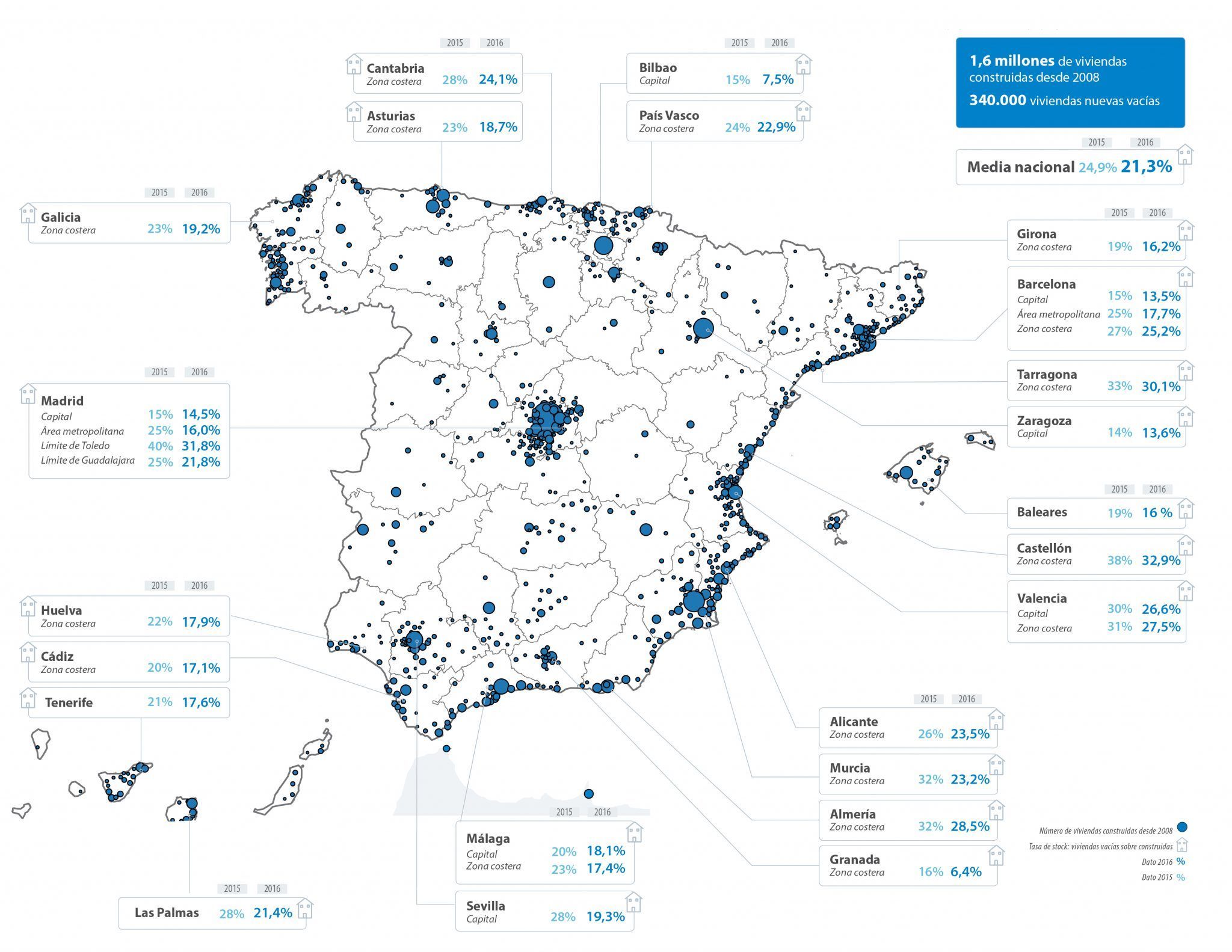

[bctt tweet=”España acumula 340.000 viviendas nuevas vacías, el 21,3% de las terminadas desde 2008, frente al 24,9% del año pasado.”]La actividad se concentra en los polos de actividad económica, como son las grandes ciudades, especialmente Madrid y Barcelona y sus áreas de influencia, y en ciertos enclaves de segunda residencia en la costa, donde el comprador extranjero tiene un peso relevante o la oferta no se adecúa a la demanda existente. Es aquí donde el comprador mejor está respondiendo y existen posibilidades de generar nuevo producto para una demanda insatisfecha, bien porque queda poco stock a la venta o bien porque el existente no responde a sus necesidades. El mercado evoluciona más deprisa en las ubicaciones consolidadas con un menor riesgo percibido, como lo demuestra que el nivel relativo de stock se haya reducido más en los principales núcleos de población que en sus zonas de influencia. En los primeros, la tasa de viviendas vacías sobre las construidas desde 2008 ha pasado del 22% de 2015 al 17% en 2016, mientras que en las áreas de influencia la tasa de stock se mantiene en el 22% desde el 25% que mostraba en 2015.

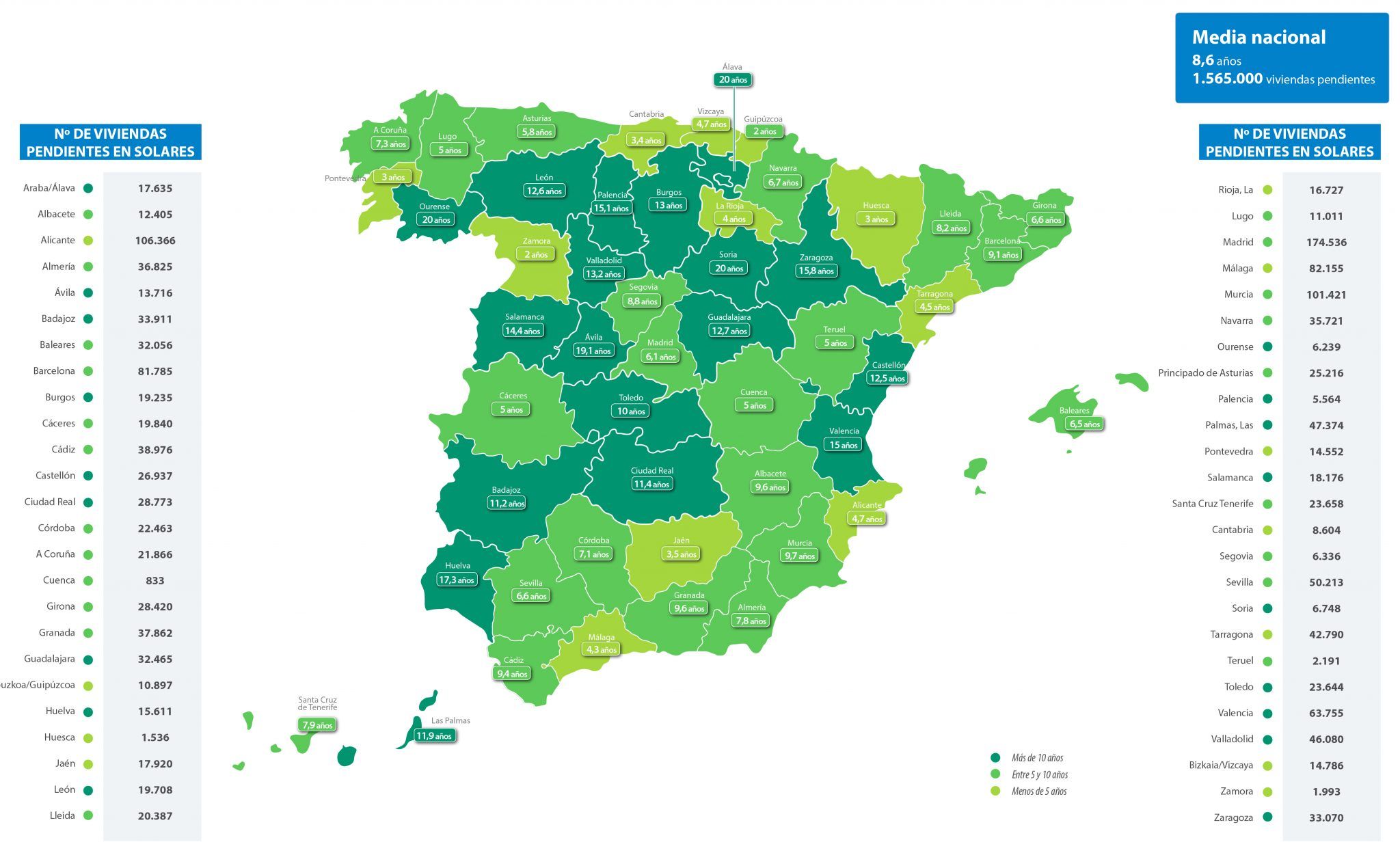

¿Cuál es el potencial de construcción en España a medio plazo? Contestar a esta pregunta exige conocer cuál es el stock pendiente de venta y cuál es la disponibilidad de suelo finalista. En España existe suelo con gestión urbanística finalizada y obras ejecutadas de urbanización para levantar 1.565.000 viviendas, de las que el 52,2% se concentra en las capitales y ciudades de más de 50.000 habitantes. Sumando el parque previsto en las áreas de influencia, puede concluirse que más de dos tercios de la oferta potencial vivienda se encuentra concentrada en áreas urbanas.

Al ritmo actual y previsto de construcción, esta cantidad de suelo sería suficiente para abastecer el mercado durante los próximos 8,6 años. En las áreas de influencia de las grandes ciudades, el plazo medio previsto de absorción del suelo finalista es de 12 años, casi el doble que los 7,5 años que encontramos en los municipios costeros o los 7,7 años de las grandes ciudades.

Respecto a la situación de la vivienda nueva terminada y en construcción, ciframos el stock de producto terminado construido con posterioridad a 2008 en 340.000 inmuebles y la cantidad de viviendas que se encuentran actualmente en construcción en otras 63.000 unidades.

La cifra de stock se ha reducido en 50.000 viviendas respecto al año pasado, pero habría que añadir, no obstante, que en paralelo a la reducción del stock se han seguido construyendo viviendas. En el último año la cifra de nuevas viviendas terminadas se acercaría a 40.000, que se sumarían al parque existente de nueva vivienda. Esto nos indica que, a pesar del elevado nivel de excedentes en algunas zonas y la incertidumbre que ha pesado sobre el mercado, se ha producido una reactivación selectiva y concreta de la obra nueva en ciertas ubicaciones y tipologías, bien por agotamiento del producto terminado o bien porque no satisface las preferencias o necesidades de la demanda solvente que compra vivienda en la actualidad.

Por simplificar, la dinámica actual del mercado podría encuadrarse a grandes rasgos en cuatro patrones de comportamiento:

Bajo nivel de stock

-

-

- y reactivación de la construcción por falta de excedentes.

-

Bolsa de stock moderada

-

-

- y reactivación por oferta de producto terminado inadecuada.

-

Alto nivel de stock

-

-

- y construcción paralizada o no significativa.

-

Bajo o moderado nivel de stock

-

- y mercado de obra nueva no reactivada significativamente.

Aunque estas circunstancias pueden coexistir en diferentes áreas dentro de los municipios más grandes o más activos en construcción de viviendas, a grandes rasgos se pueden clasificar las localidades y áreas analizadas en el informe de acuerdo a cada uno de los cuatro patrones:

Bajo nivel de stock y reactivación de la construcción por falta de excedente

Sería el escenario más representativo en las siguientes grandes ciudades y áreas de influencia:

- La ciudad de Madrid y sus áreas de expansión al norte. Este mismo efecto se percibe sobre todo en la corona norte y oeste, en sus municipios más cercanos y mejor comunicados en torno a los ejes de las carreteras de Burgos, Colmenar y Coruña. También se observa este patrón entre los ejes de las carreteras de Barcelona y Valencia en Coslada, Torrejón y Rivas.

- La ciudad de Barcelona y el área del Bajo Llobregat y El Garraf. Puntualmente, en Sabadell, en la zona de El Vallés.

- Otras grandes capitales densamente pobladas como Zaragoza, Málaga, Bilbao.

- Otras capitales y ciudades como: Vigo, Santander, Oviedo, Donosti, Huesca, Barakaldo, Getxo, Girona, Elche, Córdoba, Jaén, Almería, Cádiz y Torremolinos.

En las zonas de costa e islas se detecta este patrón en las siguientes zonas:

- Cataluña: Costa Brava (Girona) y el área de Sitges.

- Andalucía: Marbella y Benalmádena (Málaga), Almuñécar (Granada), Tarifa (Cádiz) y Cartaya (Huelva).

- Islas Baleares: Palma de Mallorca y su influencia sobre Calviá y Andrait, e isla de Ibiza.

- Islas Canarias: Santa Cruz de Tenerife y San Cristóbal, Adeje (Tenerife) y la ciudad de Las Palmas.

Bolsa de stock moderada y reactivación por oferta de producto terminado inadecuada.

Este escenario se produce en las siguientes grandes ciudades y áreas de influencia:

- Corona sur más cercana a Madrid: municipios de Getafe, Leganés y Alcorcón.

- Alcalá de Henares (Madrid).

- Área del Vallés (Barcelona): Sant Cugat, Mollet y Montcada i Reixach.

- Oeste de Valencia: triángulo entre San Antonio de Benagéber, Pobla de Vallbona y Riba-Roja.

- Suroeste de Sevilla: Bormujos y Mairena de Aljarafe.

- Otras capitales, como Albacete, Burgos o Zamora.

En las zonas de costa e islas, este patrón se detecta en:

- Costa alicantina: especialmente en la zona de Torrevieja.

- Andalucía: Motril, Mijas, Fuengirola y El Puerto de Santa María.

- Islas Canarias: Arona (sur de Tenerife) y San Bartolomé de Tirajana (sur de Gran Canaria).

Alto nivel de stock y construcción paralizada o no significativa.

Se produce en las siguientes ciudades y áreas de influencia:

-

- Grandes capitales de Sevilla y Valencia.

- Otras capitales y ciudades. como León, Valladolid, Cuenca, Cartagena, El Ejido o Jerez de la Frontera

.

En las zonas de costa e islas este escenario se encuentra en:

- La costa de Tarragona, Castellón, Valencia y Almería.

- La isla de Fuerteventura, sobre todo en la capital Puerto del Rosario y en el municipio de Antigua.

- Teide en Gran Canaria.

- Granadilla de Abona en Tenerife.

Bajo o moderado nivel de stock y mercado de obra nueva no reactivada significativamente.

- Capitales de provincia: A Coruña, Pontevedra, Ourense, Pamplona, Girona, Tarragona, Ciudad Real y Huelva.

- Grandes ciudades: Santiago, Mérida, Linares, Algeciras, La Línea, Alhaurín el Grande, Molina de Segura y Elda.

- Periferia lejana de las grandes capitales: En Madrid, Villaba, El Escorial, Brunete y Arganda y algunos pequeños municipios en el límite de la provincia con Guadalajara. También en Orkoien y Egüés (Pamplona) y Los Palacios y Villafranca (Sevilla).

- Islas Baleares: Felanitx y Manacor (oeste de Mallorca) e isla de Menorca.

- Islas Canarias: Ingenio (Gran Canaria), Arrecife (Lanzarote) y Pájara (Fuerteventura).

En algunas de las ciudades y ámbitos donde se ha reactivado la construcción de vivienda por cualquiera de las causas arriba mencionadas, se presenta además escasez de suelo finalista que puede incidir tensiones del mercado de obra nueva nueva. Es el caso de:

- Las zonas de expansión al norte de Madrid y algunos puntos concretos de su corona metropolitana, como Pozuelo, Villanueva de la Cañada, Coslada o Rivas.

- En Barcelona, en los principales núcleos del Bajo Llobregat y Garraf, con especial atención a Castelldefels y Sitges. También la ciudad de Sabadell.

- La ciudad de Málaga.

- Baracaldo y Getxo en el entorno de Bilbao.

- Otras capitales y grandes ciudades como Almería, Vigo, Tarragona, Jaén, Huesca, Albacete, Zamora y Donosti.

Ya en la costa:

- Roses, en la Costa Brava.

- Calpe, Denia, Villajoyosa y Torrevieja, en Alicante.

- Marbella, Benalmádena y Fuengirola, en Málaga.

- Palma de Mallorca.

- La isla de Ibiza.

- Las Palmas.

- Arona y Adeje, en Tenerife.

Por lo tanto y a la vista de los escenarios planteados, parece procedente que a partir de este momento se adopten las decisiones oportunas por parte de todos los agentes que intervienen en el mercado, tanto Administraciones, como Entidades Financieras y Promotores a fin de:

Evitar un déficit de suelo a corto plazo

-

-

- que genere tensiones innecesarias en los precios, a través de la gestión de las bolsas de suelo sin desarrollar en aquellos ámbitos en los que se ha señalado esta circunstancia, así como en todos aquellos que pudieran ir entrando en esta situación a futuro.

-

Evitar en aquellos mercados ya reactivados donde exista holgura de suelo finalista

-

-

- , tanto un déficit de obra nueva que igualmente tensione el mercado, como un exceso que genere de nuevo una bolsa de difícil digestión.

-

- Y por último, donde las circunstancias requieran todavía de tiempo para drenar los excesos existentes,

-

arbitrar los mecanismos oportunos de financiación

-

- que otorguen el plazo necesario pasa su adecuada comercialización.

La complejidad de un mercado competitivo y en continua evolución requiere, ahora más que nunca, del soporte de estudios de mercado y análisis adecuados que permitan tomar las mejores decisiones en cada caso.