Barcelona se encarece un 8,8% y Madrid un 5,4% en los últimos 12 meses

Índice Tinsa IMIE Mercados Locales 3er trimestre 2016

- El índice Tinsa IMIE Mercados Locales modera su crecimiento al 0,8%, frente al 1% interanual del segundo trimestre y el 1,5% del primero.

- La Ciudad Condal registra el mayor incremento interanual de precio entre las capitales españolas en el tercer trimestre del año, seguida de Santa Cruz de Tenerife (+7,4%), Cáceres (+7,3%) y Bilbao (+6,9%). Por el contrario, ocho capitales se han depreciado más de un 5% respecto al mismo periodo de 2015

- Las regiones de Cataluña (+6,5%), Comunidad de Madrid (+4,8%) y Canarias (+3,8%) consolidan la recuperación de precios, mientras que Murcia (-4,9%), Cantabria (-4,1%) y Navarra (-3,3%) mantienen sus valores medios por debajo de los de hace un año.

- Barcelona (+6,8%), Málaga (+6,1%), Cuenca* (+5,5%), Cáceres (+5,3%) y Guipúzcoa* (+5,2%) destacan por ser las provincias con el mejor comportamiento interanual en el tercer trimestre. Las mayores caídas corresponden a Teruel* (-6,6%) y Ourense* (-5,2%)

- El distrito de Sarrià-Sant Gervasi, en Barcelona, se desmarca como el más caro de las cinco mayores capitales con un valor de 3.886 €/m2, frente a los 3.577 €/m2 de Chamberí, en Madrid. El mayor incremento interanual en las grandes capitales corresponde al distrito de Eixample, en Barcelona: +15%.

- El plazo medio para comprar una vivienda en España es de 10,6 meses. Su precio medio equivale a 6 años de salario y se requiere destinar el 21% de los ingresos familiares para pagar el primer año de hipoteca.

(*) Los datos marcados con un asterisco son provisionales

Madrid, 30 de septiembre de 2016. Cataluña, Madrid y Canarias destacan en el tercer trimestre del año como las regiones donde la incipiente recuperación de los precios está más consolidada, según el Índice Tinsa IMIE Mercados Locales, elaborado a partir de tasaciones de vivienda terminada. El mercado residencial sigue la senda de estabilización, con una ligera moderación en su ritmo de crecimiento interanual, que se situó en el 0,8%, frente al 1,5% del primer trimestre y el 1% del segundo. La caída media acumulada desde máximos es del 40,9%.

Cataluña registró un incremento interanual de precios del 6,5% respecto al tercer trimestre de 2015, seguida por la Comunidad de Madrid (+4,8%) y Canarias (+3,8%). También registraron alzas superiores al 1% en los últimos 12 meses las Comunidades Autónomas de La Rioja (+3,7%), País Vasco* (+3,5%) y Andalucía (+1,4%). En el extremo contrario, Murcia (-4,9%), Cantabria (-4,1%), Navarra (-3,3%) y Castilla y León (-3,1%) muestran la peor evolución de precios en el último año.

El mercado residencial sigue acentuando las diferencias entre los territorios en recuperación y los que aún no han finalizado su ajuste. Analizado el año 2016 de forma aislada, desde enero el precio medio se ha incrementado un 3,8% en Cataluña, un 3,5% en Canarias y un 2,9% en la Comunidad de Madrid. Esta mejora contrasta con la situación en otras regiones, como Cantabria, Murcia y Castilla y León, donde el valor medio de la vivienda se ha depreciado un 5,8%, un 4,2% y un 3,9%, respectivamente, desde que comenzó el año 2016.

Las mayores caídas acumuladas desde máximos de 2007 corresponden a La Rioja (–55,9%), Castilla-La Mancha (-52,1%) y Navarra (-50,7%). La región de Aragón (-50,3%) completa el grupo de los descensos superiores al 50%. Las Comunidades Autónomas que mejor han mantenido su nivel de precios en los últimos nueve años son Baleares (-28,3%), Extremadura (-29,9%) y Galicia (-33,4%).

Este trimestre no está disponible la estadística de precios, por considerarse que no es representativa, en las Ciudades Autónomas de Ceuta y Melilla.

PROVINCIAS

Barcelona y Málaga, provincias con un marcado carácter turístico, aglutinan los mayores incrementos de precio en los últimos doce meses, con un 6,8% y un 6,1%, respectivamente. Otras provincias con revalorizaciones importantes, por encima del 5%, son Cuenca* (+5,5%), Cáceres (+5,3%) y Guipúzcoa* (+5,2%). En la Comunidad de Madrid, el precio medio se ha incrementado un 4,8% en tasa interanual.

Las provincias que aún no han finalizado el proceso de ajuste suelen ser zonas de interior, alejadas de las grandes ciudades. Destacan las caídas interanuales en Teruel* y Ourense*, del 6,6% y del 5,2%, respectivamente. En Murcia, Segovia y Cantabria el ajuste supera el 4%, con más intensidad que en León (-4%), en Ávila (-3,6%) y en Valladolid, Badajoz y Navarra (-3,3% en las tres provincias).

Las provincias que más han corregido su precios desde máximos de 2007 son La Rioja (-55,9%), Toledo (-55,7%), Guadalajara (-54,6%) y Zaragoza (-53,2%). El ajuste supera también el 50% en Tarragona, Navarra, Ávila, Huelva, Girona y Lleida. En el extremo contrario, los menores descensos acumulados en los últimos nueve años, todos ellos por debajo del 30%, se sitúan en Ourense*, Cáceres, Islas Baleares y Teruel*.

Este trimestre no está disponible la estadística de precios, por considerarse que no es representativa, en las Ciudades Autónomas de Ceuta, Melilla y en la provincia de Soria.

CAPITALES

Las grandes ciudades y algunos enclaves turísticos destacan con los incrementos de precios más acusados en el último año. La evolución más positiva corresponde a Barcelona, con un alza del 8,8%, por delante de Santa Cruz de Tenerife (+7,4%), Cáceres (+7,3%) y Bilbao (+6,9%). También las capitales de Cuenca*, Valencia y Madrid registraron incrementos superiores el 5% respecto al tercer trimestre de 2015.

Las mayores caídas en tasa interanual entre las capitales con datos disponibles fueron las de Murcia (-8,1%), Segovia* (-7,9%), Albacete (-7,5%), Ourense* (-7,1%) y Lleida (-6,6%).

Guadalajara se mantiene como la ciudad con el mayor ajuste a la baja en su precio medio desde máximos de 2007 (un 59,3%), seguida de Logroño (-58,6%), Tarragona (-57,5%) y Zaragoza (-56,8%). Otras nueve capitales se han depreciado más de un 50% en estos últimos nueve años. Los menores descensos en el valor medio desde 2007 corresponden a las ciudades de Ourense* (-26,8%), Cáceres (-29,3%) y Santa Cruz de Tenerife (-31,5%).

Este trimestre no está disponible la estadística de precios, por considerarse que no es representativa, en las capitales de A Coruña, Burgos, Ceuta, Melilla, Pamplona, San Sebastián, Toledo y Soria.

ANÁLISIS POR DISTRITOS EN LAS CINCO MAYORES CAPITALES

El análisis detallado de las cinco mayores capitales españolas identifica dos distritos en Barcelona, dos en Madrid y uno en Valencia donde el precio medio ha experimentado un incremento de precios superior al 10% en tasa interanual en el tercer trimestre. Se trata de Eixample (+15%) y Gràcia (+12,1%), en Barcelona, los distritos madrileños de San Blas (+12,5%) y Vicálvaro (+11,3%) y el valenciano de Benicalap (+10,4%). En las dos mayores ciudades, todos los distritos se han encarecido respecto a hace un año, con excepción de Ciutat Vella (-0,8%), en Barcelona, y Retiro (-0,1%), en Madrid.

La ciudad de Sevilla sigue marcada por la caída de precios en la mayoría de sus distritos. La mejor evolución corresponde a Este-Alcosa-Torreblanca (+9,8%), seguido de Casco Antiguo (+3,9%) y de Nervión (+1,7%). En el lado de los descensos, Sur y Bellavista-La Palmera muestran el mayor ajuste interanual a la baja: un 8,2% y un 6,6%, respectivamente.

En Valencia capital, hasta cinco distritos han superado el 5% de incremento respecto a hace un año (Benicalap, Benimaclet, Patraix, L’Eixample y Poblados del Sur), en contraste con los descensos de Poblados del Oeste (-3,9%) y El Pla del Real (-1,8%). En Zaragoza, La Almozara y Torrero-La Paz lideran la evolución positiva de precios en la ciudad, con un incremento interanual del 8,8% y del 6,4%, respectivamente. Entre las caídas, destacan las de los distritos de San José (-3,6%) y Barrios rurales del Oeste (-8,6%).

En términos de valor, el distrito barcelonés de Sarrià-Sant Gervasi continúa su escalada y se aproxima a la cota de los 4.000 €/m2. Su precio medio en el tercer trimestre se situó en 3.886 euros por metro cuadrado, un 8,8% más que hace un año, y marca distancias con el distrito más caro de Madrid, Chamberí, que con 3.577 €/m2 (+7.6% interanual) supera a Salamanca, donde el precio medio fue 3.502 €/m2, un 3,9% más que en el tercer trimestre de 2015.

En la ciudad de Sevilla, las bandas máximas y mínimas de valor medio se ubicaron entre Casco Antiguo (2.346 €/m2) y Cerro Amate (933 €/m2). Valencia capital se movió entre los 1.982 €/m2 de L’Eixample y los 850 €/m2 de L’Olivereta. En Zaragoza, el distrito con el valor medio más elevado en el tercer trimestre fue Centro (1.686 €/m2), mientras que el más barato se situó en los Barrios rurales del Oeste (788 €/m2), el nivel más bajo entre los distritos de las cinco mayores capitales españolas.

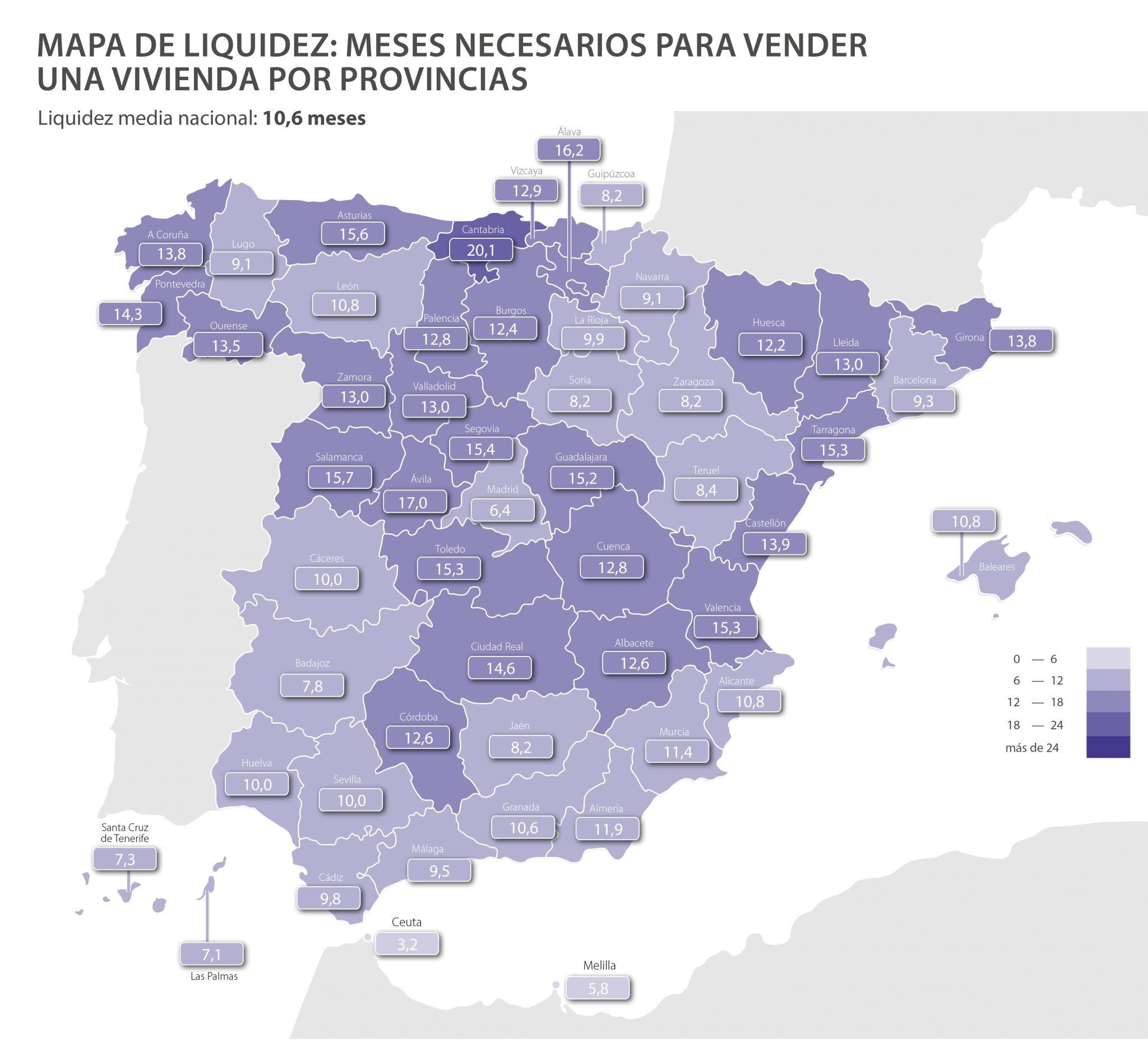

PLAZO MEDIO DE VENTA: 10,6 MESES

Considerando la oferta de vivienda en venta y el ritmo de transacciones, el plazo medio para vender una vivienda en España está en torno a los 10,6 meses, una décima más que en el trimestre anterior, debido al aumento del volumen de oferta disponible.

Dejando a un lado mercados atípicos como Ceuta y Melilla, las provincias más líquidas (aquellas en las que las ventas se realizan con mayor rapidez) son Madrid (6,4 meses), Las Palmas (7,1), Santa Cruz de Tenerife (7,3) y Badajoz (7,8 meses). En las capitales de Barcelona y Madrid, el plazo medio de venta está en cinco meses.

Entre los mercados residenciales menos líquidos destacan Cantabria, donde se tarda de media más de año y medio en encontrar comprador, y las provincias de Ávila, Álava y Salamanca, cuyos plazos de venta se mueven en una banda entre los 15,7 y los 17 meses.

TASA DE ESFUERZO FINANCIERO

El indicador de esfuerzo financiero de Tinsa mide la accesibilidad en la compra de la vivienda a nivel nacional y en las ocho provincias más destacadas por el tamaño de su población (Madrid, Barcelona, Valencia, Sevilla, Zaragoza) y por su relevancia turística (Málaga, Islas Baleares e Islas Canarias).

Si se analiza el esfuerzo financiero como la relación entre el nivel de ingresos familiares brutos y el coste de afrontar el primer año de hipoteca, la compra de una vivienda exige destinar un 21% de los ingresos, frente al 33% que se requería en el punto álgido del ‘boom’ inmobiliario. Entre las ocho provincias analizadas, destacan Málaga, con el mayor esfuerzo, del 34%, e Islas Baleares, con el menor: un 28%. Madrid y Barcelona se mantienen en torno a la media nacional, un punto porcentual por debajo de Sevilla (22%) y por encima de Valencia (16%) y Zaragoza (18%).

Descendiendo a nivel de distrito, Sarrià-Sant Gervasi, en Barcelona, es, con un 39,5%, la zona que requiere un mayor esfuerzo para pagar la hipoteca entre los distritos de las cinco mayores capitales. El esfuerzo también es significativo en el distrito madrileño de Moncloa-Aravaca, donde se requiere el 36,5%, y el barcelonés de Les Corts (33,5%). Por el contrario, ningún distrito de Zaragoza se acerca al 20%. El máximo esfuerzo, en Universidad, se cifra en el 16,7%. Los distritos de Delicias (9,8%) y Barrios rurales del Oeste (9,3%) muestran este trimestre el menor nivel de esfuerzo de las cinco mayores capitales españolas.