Las capitales se encarecen un 1,8 % mensual en octubre

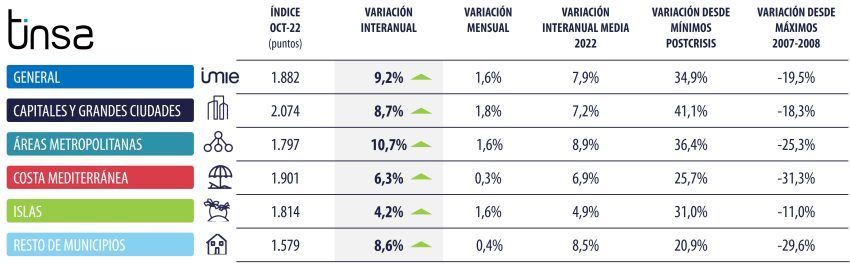

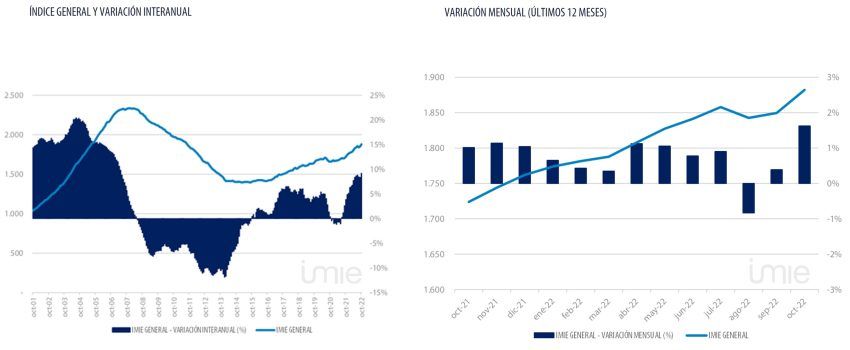

- El índice general mantiene la tendencia alcista y muestra un incremento del 1,6 % entre septiembre y octubre, que deja la tasa interanual en el 9,2 %.

- Las ‘Capitales y grandes ciudades’ (+1,8 % mensual) y las ‘Áreas metropolitanas’ y las ‘Islas’ (+1,6 %) destacan como las zonas más dinámicas en el último mes.

- El impulso alcista se modera en ‘Costa mediterránea’ y ‘Resto de municipios’.

- La vivienda nueva y usada en España es un 19,5 % más barata que el máximo registrado en 2007.

Madrid, 4 de noviembre de 2022. –El precio medio de la vivienda nueva y usada mantiene la tendencia alcista de meses precedentes y muestra un incremento del 9,2 % interanual en octubre, tras aumentar un 1,6 % en el último mes, con tasas positivas en todos los grupos. El índice general se sitúa un 19,5 % por debajo del máximo alcanzado en diciembre de 2007 y se ha revalorizado un 34,9 % desde el mínimo postcrisis financiera en agosto de 2015.

La estadística Tinsa IMIE General y Grandes Mercados de octubre refleja que las ‘Capitales y grandes ciudades’, que habían ralentizado su evolución en agosto y septiembre, se reactivaron en octubre con una subida mensual del 1,8 %, la mayor entre los grupos analizados, seguidas de las ‘Áreas metropolitanas’ e ‘Islas’, ambas con un aumento del 1,6 % entre septiembre y octubre.

“La evolución de los precios refleja una demanda residencial que continúa activa, si bien el incremento de los tipos de interés hace esperar una ralentización de las compraventas durante los próximos meses derivada del endurecimiento de los criterios de concesión de riesgo de las entidades financieras y del encarecimiento de las hipotecas, ambos factores que dificultan el acceso a la financiación, así como de las expectativas de desaceleración económica a consecuencia del cambio en la política monetaria del BCE que pueden modificar la intención de compra de algunos hogares”, afirma Cristina Arias, directora del Servicio de Estudios de Tinsa.

El posible efecto sobre los precios de esta moderación de la demanda tendrá como contrapeso una disponibilidad limitada de producto de obra nueva. “El incremento de los tipos de interés también reduce la accesibilidad a la financiación por parte de la construcción y mantiene la oferta en niveles moderados”, apunta Arias.

En términos interanuales, todas las zonas reflejan incrementos con respecto a octubre de 2021 superiores al 4 %. Por encima de la media nacional destacan las ‘Áreas metropolitanas’, donde la vivienda se ha revalorizado un 10,7 % en el último año. También registran aumentos significativos las ‘Capitales y grandes ciudades’ y las localidades más pequeñas de interior y la costa atlántica, agrupadas en ‘Resto de municipios’: un 8,7 % y un 8,6 % interanual, respectivamente. El grupo con una variación más moderada, pero aun así significativa, es ‘Islas’ (+4,2 % anual), cuya actividad se ha mantenido desde comienzos de la pandemia.

Evolución desde máximos y mínimos postcrisis

Con la reactivación del mercado tras el freno de la pandemia, la vivienda acumula una revalorización media del 34,9 % desde agosto de 2008, con diferentes velocidades entre los grupos analizados. El incremento acumulado en las ‘Capitales y grandes ciudades’ alcanza el 41,1 %. También por encima de la media nacional, la vivienda muestra un aumento acumulado del 36,4 % en las ‘Áreas metropolitanas’. La evolución ha sido más lenta en ‘Resto de municipios’, donde el valor medio de la vivienda se ha incrementado un 20,9 % desde su mínimo.

El recorrido de los últimos años sitúa el valor medio de la vivienda un 19,5 % por debajo de los máximos del ciclo anterior alcanzados en diciembre de 2007 a nivel nacional. La distancia se amplía hasta el 31,3 % en ‘Costa mediterránea’ y hasta el 29,6 % en ‘Resto de municipios’. Por su parte, son los territorios insulares los que se encuentran más próximos a sus máximos del ciclo anterior (-11,0 %), seguidos de las ‘Capitales y grandes ciudades’ (-18,3 %).

Otros indicadores

El índice Tinsa IMIE General y Grandes Mercados incluye cada mes una selección de otros indicadores inmobiliarios y económicos relevantes para analizar la evolución y perspectivas del sector residencial.

Consulta el histórico del IMIE, así como los diferentes indicadores económicos e inmobiliarios en https://www.tinsa.es/wp-content/uploads/informes/2022/imie-ficha-octubre-2022-DEF.pdf