¿A qué finalidades se destinan los créditos hipotecarios que se solicitan en nuestro país?

El Dato del Día con Susana de la Riva en Capital Radio. Jueves 21 de enero 2021

Tendemos a identificar una hipoteca como un préstamo que sirve para financiar la compra de una vivienda. Y es así, pero es una financiación que no solo se destina a eso. Es más, en determinados momentos del ciclo esa ni siquiera es la finalidad principal. El pasado jueves 21 de enero, en el programa Inversión Inmobiliaria de Capital Radio, nuestra directora de Marketing y Comunicación, Susana de la Riva analizó datos interesantes sobre el destino y finalidad de los préstamos hipotecarios en España.

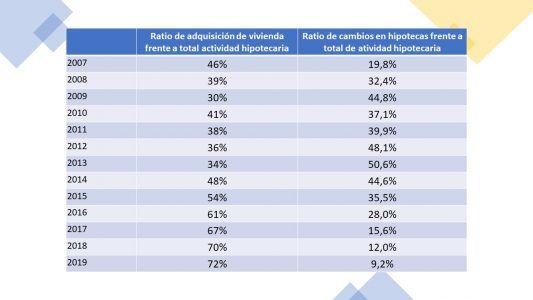

Según cifras del Consejo General del Notariado, en 2019, el último año del que tenemos datos completos, el 72% de los préstamos hipotecarios firmados se destinaron a la constitución de nuevas hipotecas para la adquisición de una vivienda, lo que en números absolutos suma 275.251 hipotecas. El 28% restante se destinó a otros usos. ¿Cuáles? Entre otros, modificar las condiciones de hipotecas ya existentes, la adquisición de inmuebles no residenciales o financiar la construcción de nuevas viviendas, por ejemplo.

Una de las finalidades más destacadas es el cambio de condiciones de préstamos ya existentes, donde entrarían los cambios de entidad financiera y de tipo de interés, la modificación en el plazo de amortización o en la cuota mensual. En 2019, los préstamos firmados para cambiar condiciones de préstamos ya existentes supusieron un 9% del total, es decir, poco más de 35.100 unidades. Algo menos de la mitad, un 4%, fueron préstamos para financiar la construcción de vivienda, ya sea en autopromoción o de grandes promociones.

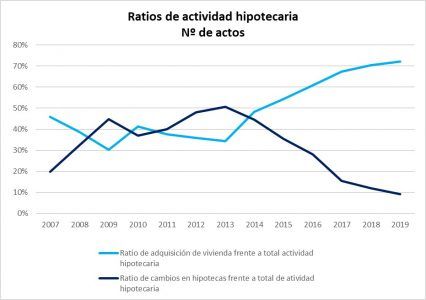

Si miramos el último ciclo inmobiliario, entre 2007 y 2019, observamos que la actividad hipotecaria principal es la concesión de nuevos préstamos para la compra de viviendas. Se trata de una finalidad que muestra un comportamiento cíclico, en línea con la situación económica general. Es decir, cuando la actividad inmobiliaria va bien, este tipo de hipotecas crece. Paralelamente, existen otras actividades hipotecarias secundarias, que, por el contrario, tienen un carácter contra cíclico, es decir, cobran presencia cuando la adquisición de viviendas se reduce.

Es el caso de las hipotecas para cambio de condiciones. En momentos bajistas del ciclo, se incrementan sustancialmente superando en número a las nuevas hipotecas para adquisición de vivienda. Si habíamos dicho que en 2019 las hipotecas de cambio de condiciones representaban en torno al 9% del total, en 2013 alcanzaron una cuota del 50,6% del total de préstamos hipotecarios firmados, frente a un 34% de la finalidad de compra de vivienda.

En momentos de contracción se solicitan modificaciones como ampliaciones de plazo, reducciones de cuota mensual o incluso cambios a otras entidades con mejores condiciones, y en momentos de expansión se imponen las nuevas hipotecas.

A partir de 2014, mientras que los cambios en los prestamos existentes se reducían hasta llegar a mínimos, las hipotecas para la compra de viviendas comenzaron a aumentar de forma sostenida hasta llegar en 2019 al dato que nos ocupa hoy: un 72% de los créditos hipotecarios firmados se destina a la adquisición de una vivienda.

Datos que nos permitirían concluir que la actividad hipotecaria durante el último ciclo mostró una reducción drástica en el período 2007-2013 tanto en cuanto a unidades como en cuanto a cuantías promedio.

Puedes escuchar su intervención completa aquí.